Как отразить купленную программу 1с в бухучете

Срок полезного использования программ 1С Предприятие

Правообладателем программ 1С:Предприятие 8 и 1С:Предприятие 7.7 является ЗАО «1С», который устанавливает срок полезного использования этих программных продуктов два года с момента ввода в эксплуатацию.

Неисключительные права на программы 1С:Предприятие и отражение расходов на приобретение программ 1С в бухучете

Все лицензионные программы 1С Предприятие содержат в комплекте поставки лицензионное соглашение. Для программ 1С:Предприятие 8 лицензионное соглашение расположено рядом с регистрационной карточкой программного продукта. Как правило, лицензионное соглашение и регистрационная карточка напечатаны на бумаге желтого цвета, каждое из которых имеет размер, равный, примерно, трети бумажного листа обычного формата А4. Лицензиатом, по данному лицензионному соглашению, является физическое или юридическое лицо, обладающие программным продуктом, а правообладателем является ЗАО «1С», которое и предоставляет Лицензиату отдельные неисключительные права, описанные в этом лицензионном соглашении.

В соответствии с подпунктом 26 пункта 1 статьи 264 Налогового кодекса Российской Федерации к прочим расходам, связанным с производством и (или) реализацией, относятся расходы, расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам также относятся расходы на приобретение исключительных прав на программы для ЭВМ стоимостью менее 20 000 рублей и обновление программ для ЭВМ и баз данных.

Таким образом, расходы на приобретение неисключительных прав на использование программ для ЭВМ и баз данных независимо от величины этих расходов в целях налогообложения прибыли относятся к прочим расходам. Если правообладателем, установлен срок использования программного продукта, то расходы на его приобретение признаются таковыми равномерно в течение этого срока. (Требования и условия можно найти в пункте 1 статьи 272 Налогового кодекса Российской Федерации).

Итак, при единоразовом платеже за оплату стоимости программного продукта, затраты отражаются как расходы будущих периодов по дебету счета 97 «Расходы будущих периодов», так как приобретенные права на программный продукт являются неисключительными и не могут быть учтены как нематериальный актив. Списание программы 1с на предприятии осуществляется через расходы будущих периодов. Расходы будущих периодов отражаются в составе текущих расходов организации равномерно в течение срока использования программы.

Подобный порядок отражения расходов на программные продукты описан, например, в Письме Департамента налоговой и таможенно-тарифной политики Минфина РФ от 9 августа 2005 г. N 03-03-04/1/156 «О расходах на компьютерные программы». Ознакомиться с текстом письма можно на официальном сайте Министерства Финансов Российской Федерации.

- Купить 1С Упрощенка 8

- Купить 1С Бухгалтерия 8

- Купить 1С Зарплата и Управление Персоналом 8

- Купить 1С Управление Торговлей 8

- ООО «Домино Софт» ОГРН 1027739687205

- Телефон: +7 (495) 784-71-93 или +7 (985) 621-48-25

- Юридический адрес: 117647, г.Москва, Профсоюзная ул., д.119, кор.2, кв.364

- Адрес основного офиса: 117630, г. Москва, Старокалужское шоссе, дом 62

- E-mail:

- Вопросы по покупке 1С

- 1С через интернет

- Купить 1С 7.7

- Купить 1С 8

- Карта сайта

- Каталог программ

- Контакты

Как отразить покупку 1С в бухгалтерском и налоговом учете

Приобретение программ 1С относится к расходам компании по обычным видам деятельности.

Бухгалтерский учёт

Когда вы приобретаете программу 1С, то рассчитываете использовать ее значительно дольше 1 месяца, а платите за нее разовый фиксированный платеж. Но в бухучете компании этот платеж будет отражаться в виде расходов будущих периодов, в сочетании со списанием на затраты на протяжении периода использования программы. В случае, если в договоре не определен период использования программы, то необходимо установить его самостоятельно, при этом рекомендуемый срок использования программы — 24 месяца. Максимальный срок, в течение которого компания может списать расходы — 5 лет.

За указанный термин потраченная на софт сумма платежа включается равномерными частями в состав расходов текущего периода и прописывается в счете №26 («Общехозяйственные расходы»).

Следует помнить, что при этом в бухгалтерском учете необходимо сформировать такие проводки:

- Дебет счета 26 – Кредит счета 97.21

- Дебет счета 97.21 – Кредит счета 60.01

- Дебет счета 60.01 – Кредит счета 51

В «1С:Бухгалтерия» любые операции по приобретению возможности работать с каким-либо ПО отражаются в документе «Поступление (акт, накладная)», в котором покупка проводится как услуга, ввиду того, что программный продукт нельзя оприходовать как товар или материал на склад.

Если необходимо просмотреть проводки выбираете соответствующую графу в программе и открываете ее

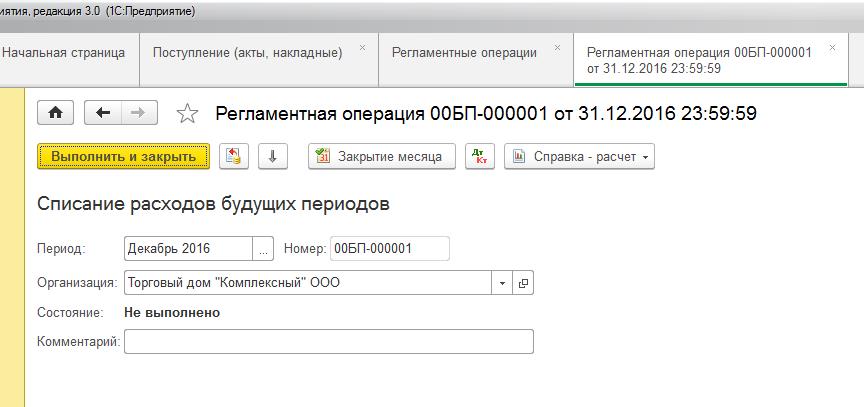

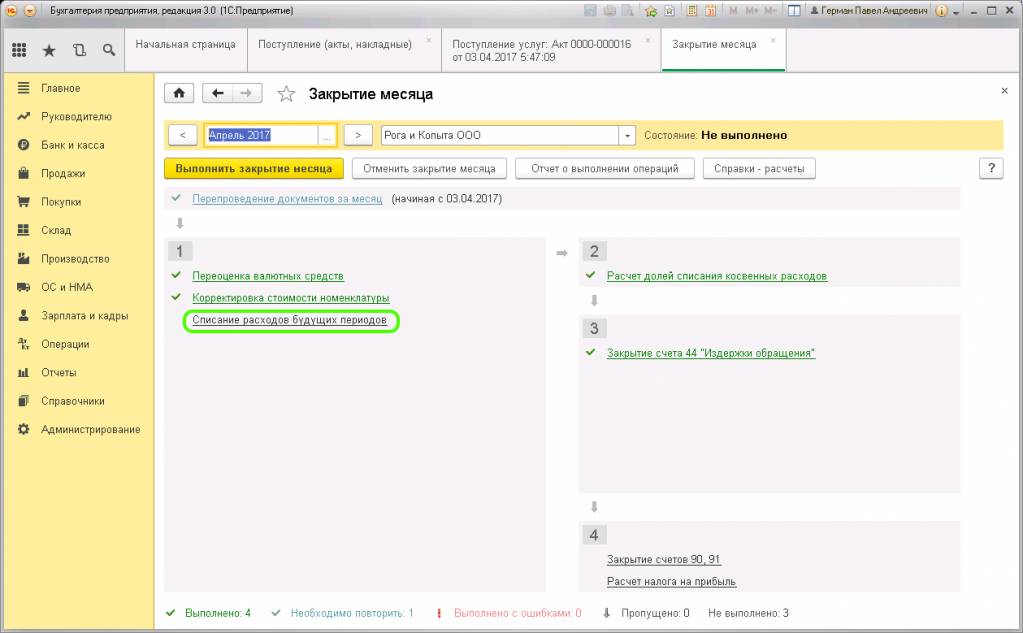

Чтобы включить часть расходов в отчет за текущий месяц, создаете документ «Регламентная операция», и указываете у него вид операции «Списание расходов будущих периодов». Как результат – вы получите сформированные проводки.

Пример сумм расходов, которые будут списываться, если стоимость программы, к примеру, 10800 рублей и срок списания — 2 года;

10800/2/12 = ежемесячное списание будет составлять 450 руб.

450 руб / 31 = ежедневное списание будет составлять 14, 52 руб.

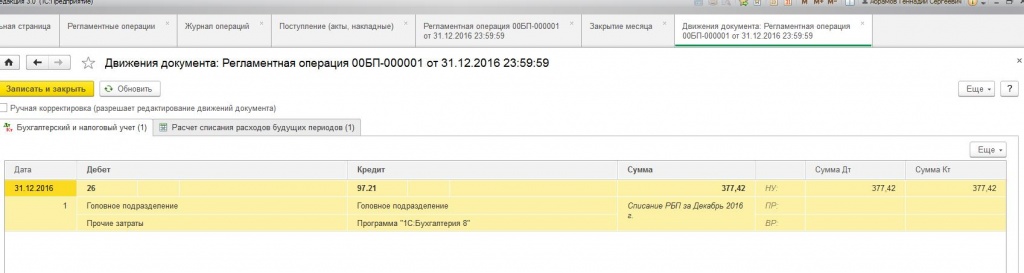

14,52 * (31 календарных дней – 5 выходных дней) =377,42 руб. за декабрь

Налоговый учет

Подавая налоговый учет важно помнить, что сумма за приобретение программ 1С:Предприятие включается в состав косвенных расходов только в момент завершения и в полном объёме. Причина этого в том, что покупка осуществляется одноразовым установленным платежом по договору купли-продажи, но из договора нельзя определить достоверный период, к которому относятся расходы за покупку.

Вычеты НДС по расходам будущих периодов производятся в общеустановленном порядке:

- Товар поставлен на учет;

- Сумма НДС уплачена;

- Приобретенный товар будет использоваться в работе компании, которая облагается НДС;

- Оформлена счет-фактура, с указанной суммой НДС.

Если программа 1С:Бухгалтерия 3.0 была налогоплательщиком получена, то он может предъявить к вычету сразу конечную сумму «входного» НДС.

Нормы ПБУ 18/02

Расходы за приобретение программ 1С в бухгалтерском учете будут списаны на затраты на протяжении установленного периода, а в налоговом учете эти же расходы будут списаны единовременно в тот период, когда была осуществлена покупка. Это регламентировано нормами ПБУ 18/02.

Как оприходовать программу 1С в 1С 8.3: инструкция и проводки (до 2024)

Покупая компьютерную программу, можно приобрести на нее исключительные либо неисключительные права, — от этого напрямую зависит применяемая схема бухгалтерского и налогового учета. В этой статье мы рассмотрим вариант приобретения неисключительных прав и узнаем, как в 1С отразить покупку программы.

Как оприходовать программу 1С в 1С 8.3

Рассмотрим, как в 1С 8.3 отразить покупку программы 1С на следующем примере.

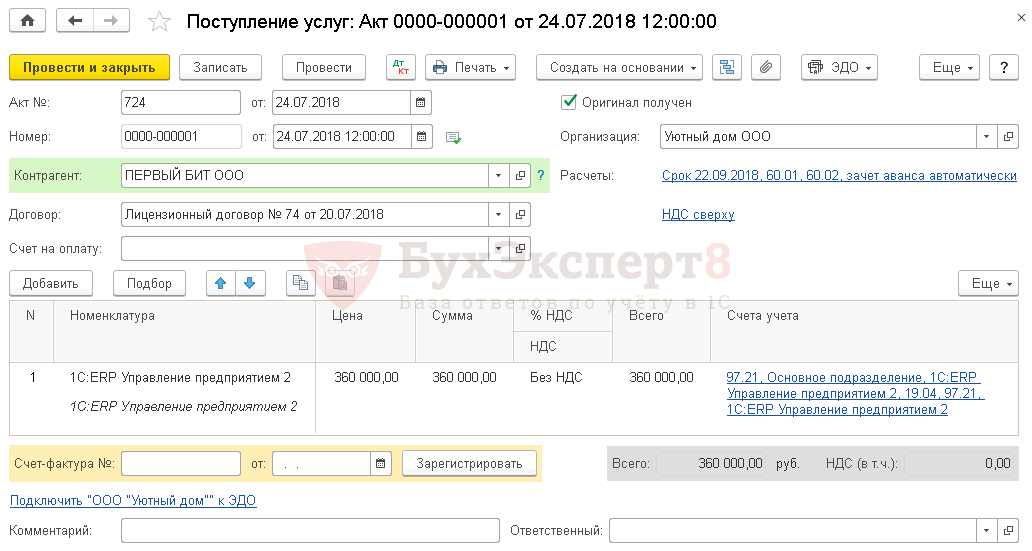

24 июля Организация в соответствии с лицензионным договором получила по акту приема-передачи от ООО «ПЕРВЫЙ БИТ» неисключительные права на использование программы «1С:ERP Управление предприятием 2» стоимостью 360 000 руб. Срок использования программы, указанный в договоре, составляет 2 года.

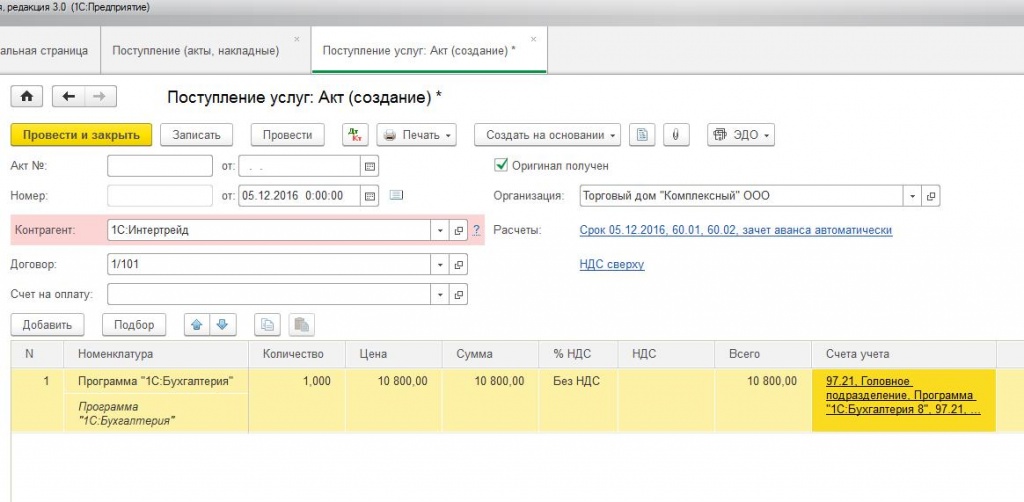

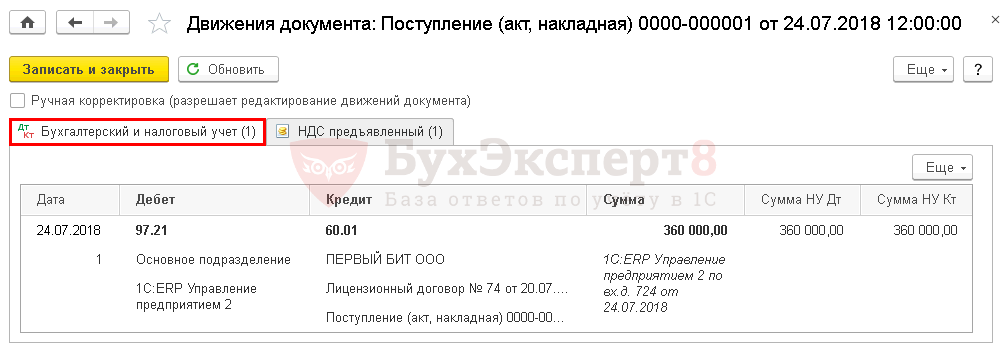

Учет затрат на приобретение программы 1С (неисключительное право) отражается документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки — Покупки — Поступление (акты, накладные) .

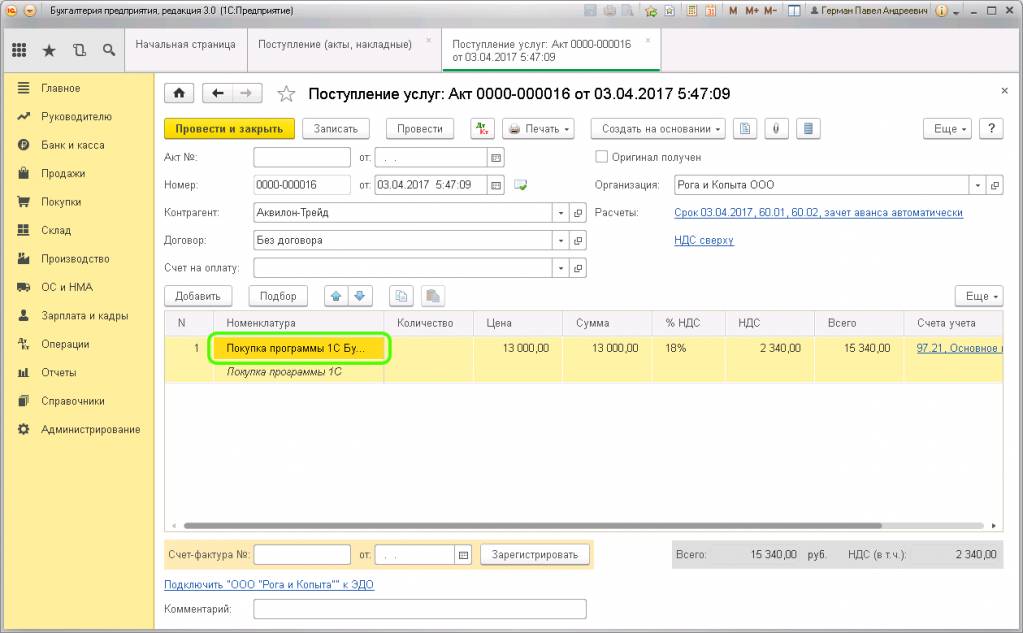

В документе указывается:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- Номенклатура — программный продукт из справочника Номенклатура, Вид номенклатуры — Услуги.

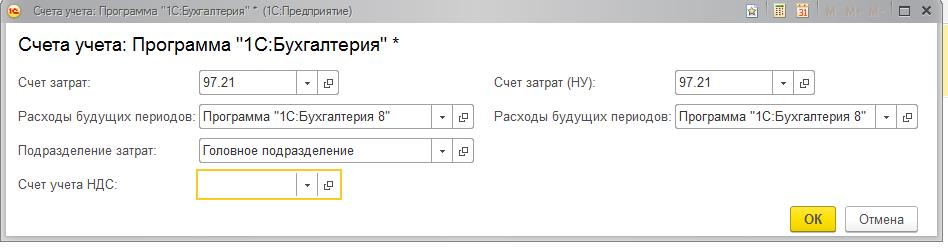

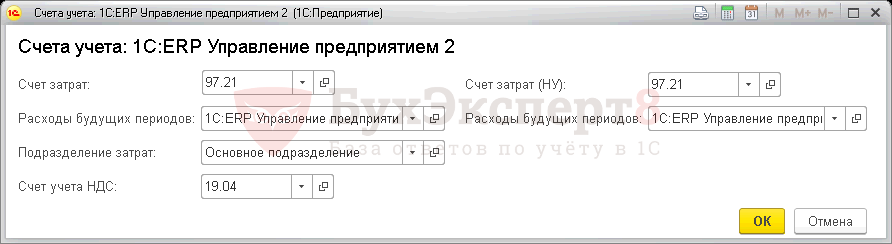

По ссылке Счета учета :

- Счет затрат — 97.21 «Прочие расходы будущих периодов»;

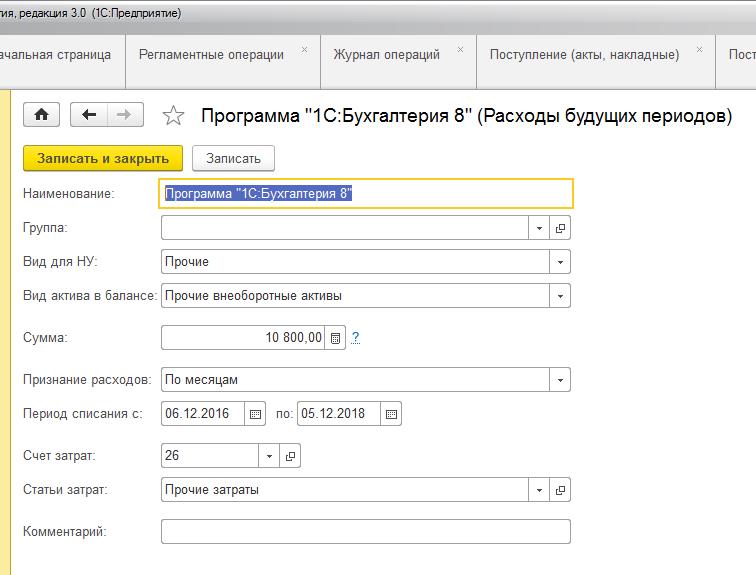

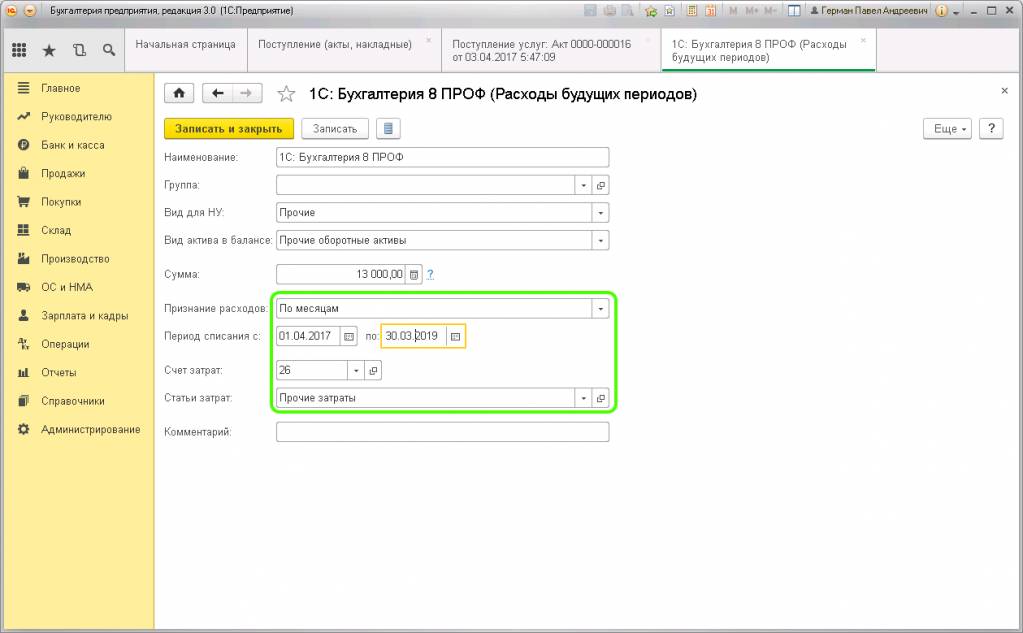

- Расходы будущих периодов (РБП) — параметры для автоматического равномерного признания затрат на покупку программы 1С (ПО).

- в бухгалтерском балансе в Разделе I «Внеоборотные активы» по строке 1190 «Прочие внеоборотные активы» — если срок списания РБП более 12 месяцев;

- в Разделе II «Оборотные активы» по строке 1210 «Запасы» — если срок списания менее 12 месяцев.

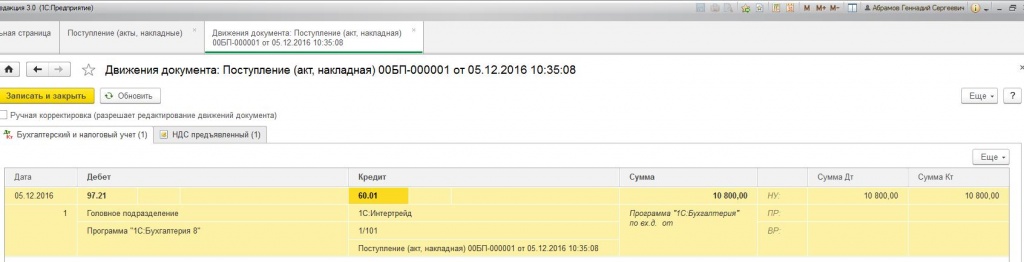

Проводки по документу

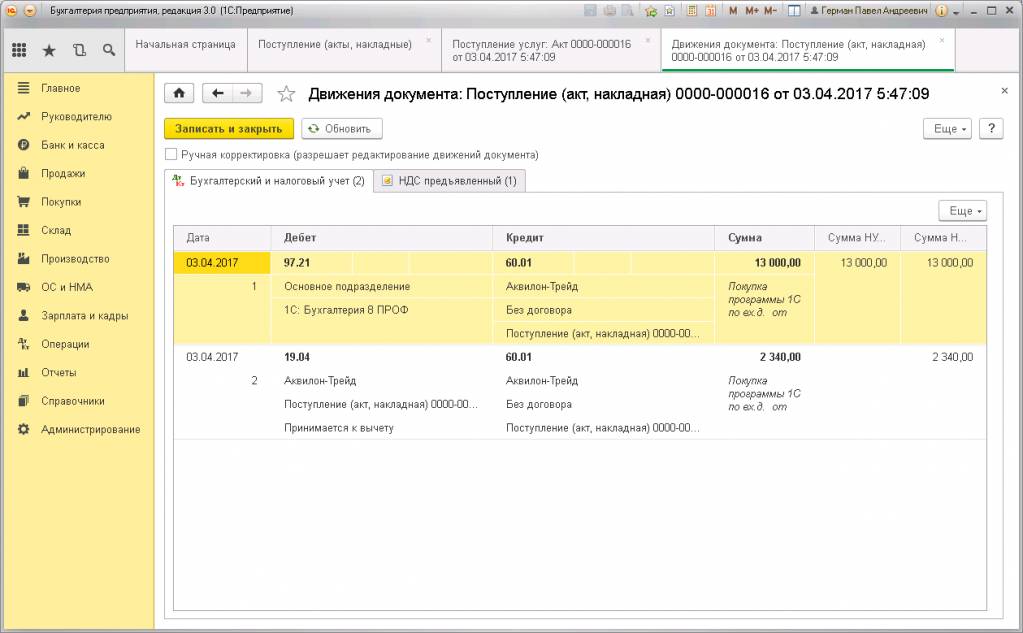

Документ формирует проводки:

- Дт 97.21 Кт 60.01 — отражение затрат на неисключительное право в расходах будущего периода.

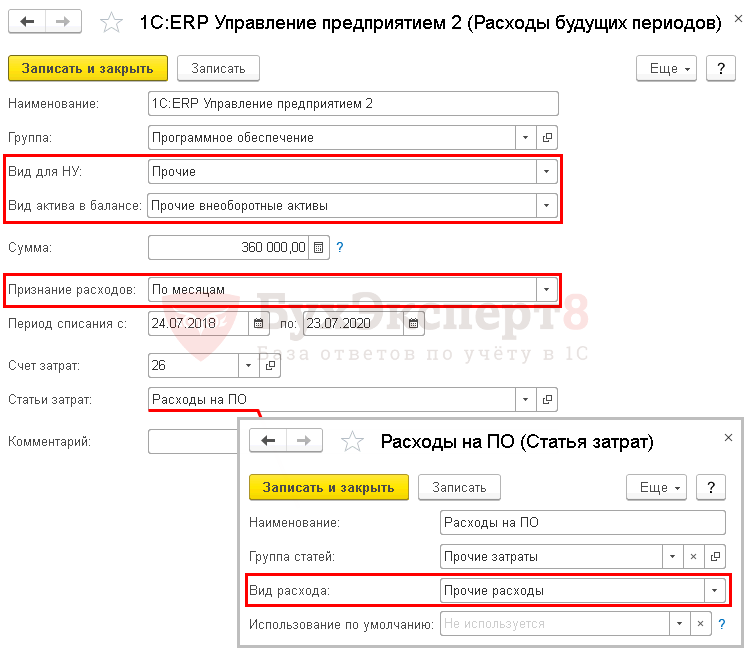

Учет неисключительного права

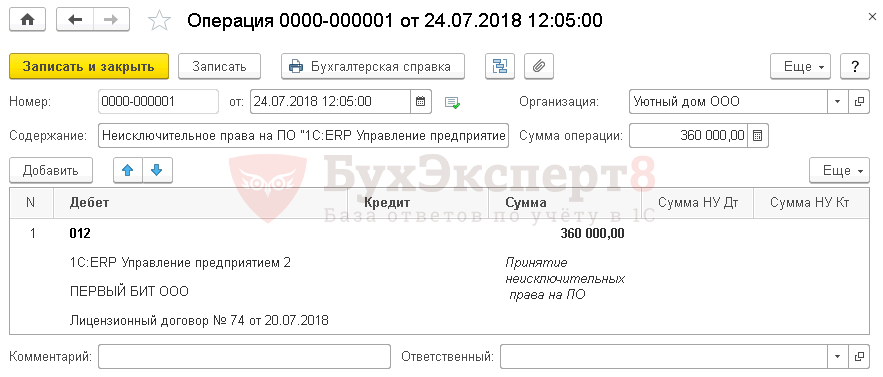

- Дт 012 «Неисключительные права на ПО» — на стоимость неисключительного права, полученного в пользование.

В 1С нет специального забалансового счета для учета неисключительных прав, поэтому его необходимо создать самостоятельно, например, 012 «Неисключительные права на ПО».

Принятие на забалансовый учет неисключительного права оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную .

Отражение в учете затрат на покупку программы 1С

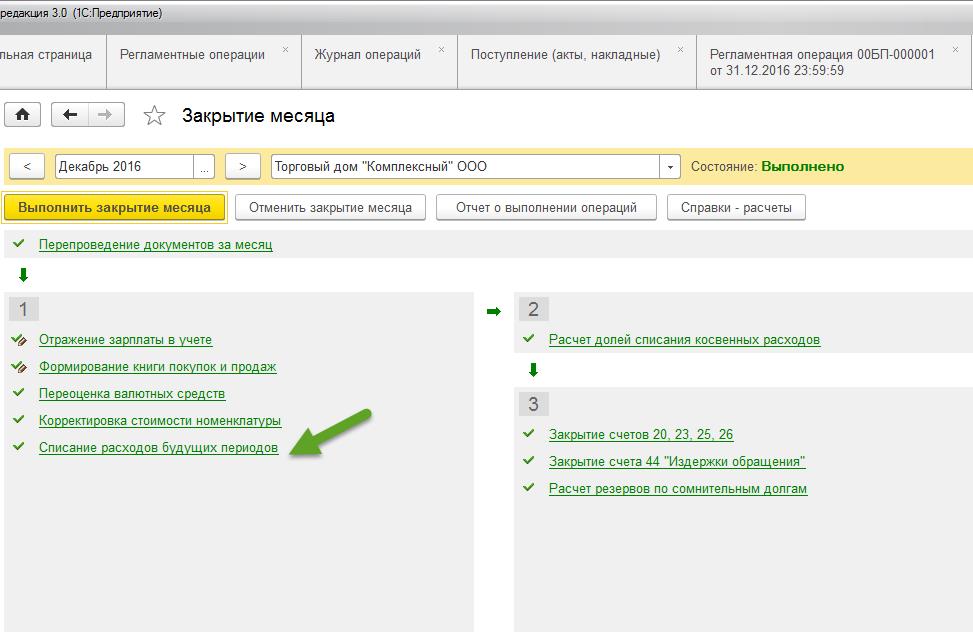

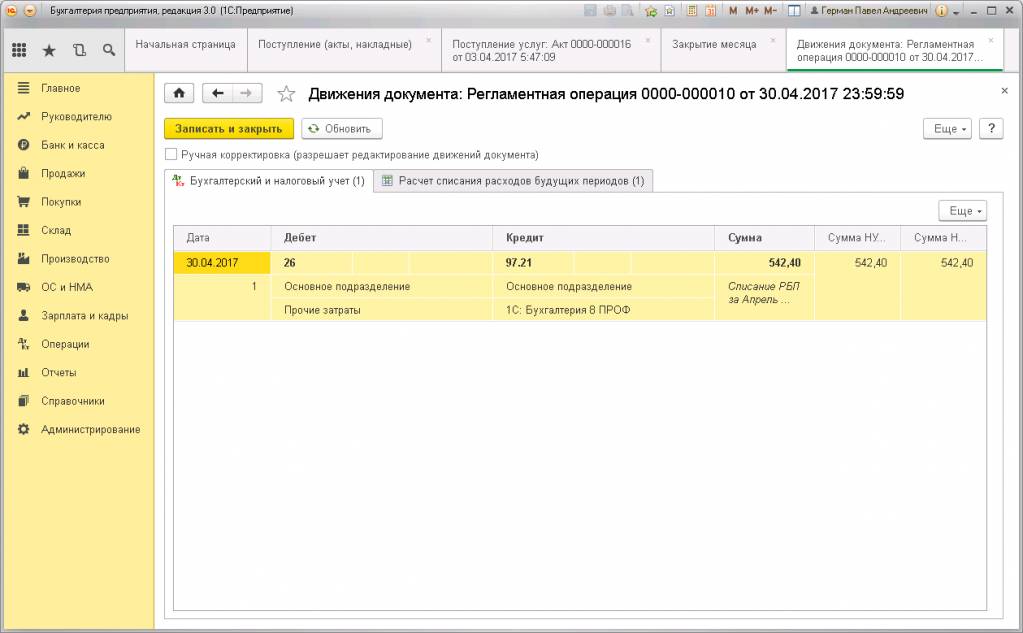

Для автоматического ежемесячного учета затрат на покупку программы 1С необходимо запустить процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие периода — Закрытие месяца .

Проводки по документу

Учет затрат на ПО за июль

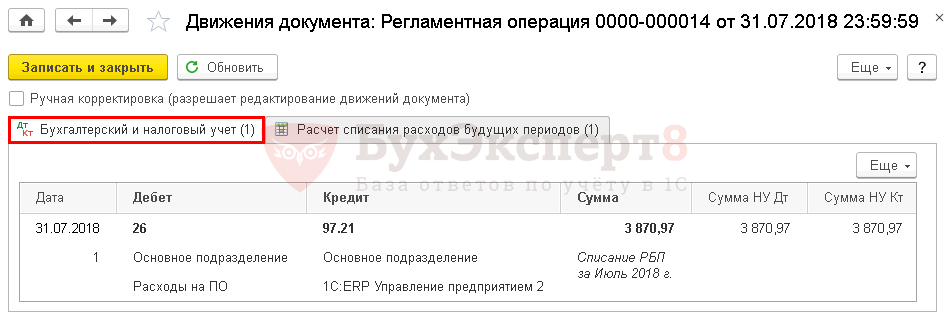

Документ формирует проводку:

- Дт 26 Кт 97.21 — учет затрат на ПО в составе общехозяйственных расходов за июль.

Учет затрат на ПО за август

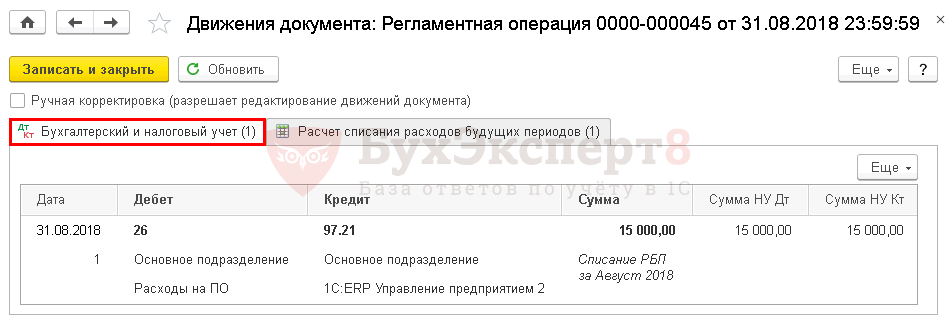

Документ формирует проводку:

- Дт 26 Кт 97.21 — учет затрат на ПО в составе общехозяйственных расходов за август.

Аналогично осуществляется учет затрат на покупку программы 1С за следующие месяцы до окончания срока использования неисключительного права.

Для доступа к разделу авторизируйтесь на сайте.

См. также:

- Расходы будущих периодов в 1С 8.3 Бухгалтерия 3.0

- Справочник Номенклатура в 1С 8.3: пример начального заполнения

- Закрытие месяца в 1С 8.3 Бухгалтерия пошагово

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Учет нематериального актива (исключительное право) в 1С до 2024Учет нематериальных активов зачастую вызывает трудности как у начинающих, так.

- Учет НМА с 2024 годаСтандарт «Нематериальные активы» Приказом Минфина от 30.05.2022 N 86н. Применяется.

- Как пользоваться ЭДО в 1С 8.3 — отправка и получение документовНастроить электронный документооборот (ЭДО) в программе 1С Бухгалтерия 3.0 просто.

- Декларация по НДС за 2 квартал 2023 в 1С (25.07.23)Разберем порядок представления декларации по НДС за 2 квартал 2023.

Оцените публикацию

(10 оценок, среднее: 4,70 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Назад к статье

Семинары

- 12.01.2024 Переход на ФСБУ 14 и основные изменения — учет по-новому с 2024

- 12.12.2023 Первоочередные дела по годовой отчетности 2023 в 1С:Бухгалтерия

Как оформить покупку ПО в программе 1С 8.3 Бухгалтерия

Существует такое понятие, как покупка программного обеспечения 1С. По сути, приобретается не сам продукт, а официальная лицензия на использование, так как исключительное право на ПО принадлежит непосредственно фирме-разработчику. Факт приобретения нельзя обозначить нематериальным активом и относится такое право к неисключительным. Рассмотрим подробно, каким образом в программе 1С Бухгалтерия 8.3 отразить покупку неисключительного права на использование ПО.

Хочется сразу отметить, что платеж за программное обеспечение должен относится к расходам будущего периода (РБП) и списываться постепенно на протяжении срока действия договора на лицензию. Если срок действия не прописан в договоре, то организация-пользователь устанавливает его самостоятельно и указывает в настройке «Учетная политика».

Итак, сначала оформим в программе поступление программного обеспечения. Осуществляется это через документ «Поступление товаров и услуг» с видом «Услуги (акт)»:

Обратите внимание, что номенклатурная единица ПО должна иметь вид «Услуга».

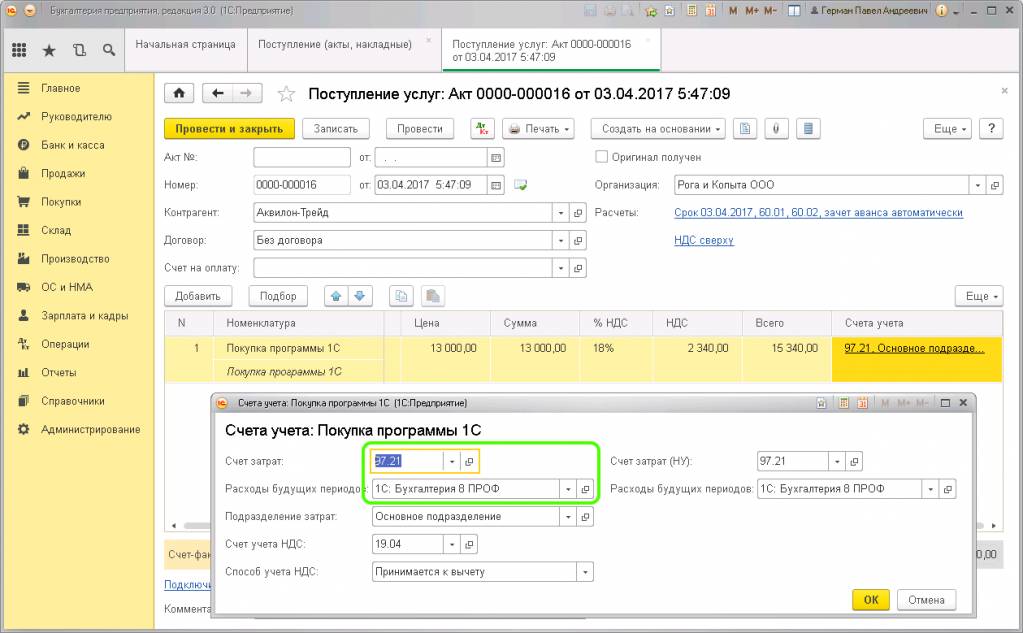

Все поля документа поступления заполняются стандартно, за исключением графы «Счета учета» в табличной части. Здесь необходимо указать счет затрат 97.21 (Прочие расходы будущих периодов):

Если организация является плательщиком НДС, то в поле «Счет учета НДС» должен быть указан счет – 19.04. При вводе данных потребуется создание нового реквизита в поле «Расходы будущих периодов» и подробное заполнение полей:

- Наименование – должно отражать название программного обеспечения;

- Группа – папка, где будет храниться эта номенклатурная единица;

- Вид для НУ – указывается «Прочие»;

- Вид актива в балансе – прочие оборотные активы;

- Сумма – прописывается обязательно;

- Признание расходов – указывается период (месяц, квартал) списания актива;

- Начало списания – выбираем дату, с которой начнется списание;

- Окончание – выбираем дату, когда закончится списание;

- Счет затрат – 26 (Общехозяйственные расходы);

- Статьи затрат – указываем прочие затраты.

На основании этого стоимость приобретенного программного обеспечения сразу включится в РБП. После ввода данных проводим «Поступление товаров и услуг» и смотрим движение документа:

В данном случае поступление актива отображается на счету 97.21 без учета НДС, который выделяется отдельной проводкой на счет 19.04. Переходим к списанию расходов будущих периодов. Данная обработка регламентная и производится на основании заполненных данных в конце отчетного месяца документом «Закрытие месяца»:

Списание суммы РБП определяется программой автоматически. После проведения, документ формирует проводку по перемещению частичной стоимости актива со счета 97.21 на счет 26, как было задано ранее в документе поступления:

Во вкладке «Расчет списания расходов будущих периодов» можно просмотреть расчет списания РБП с отражением всех параметров, а также списанную сумму и остаток. Через обработку «Закрытие месяца» будет происходить автоматическое частичное списание стоимости до полного погашения. Каждая очередная обработка по закрытию месяца будет отражаться в журнале «Регламентные операции». Можно найти журнал, если перейти на вкладку меню «Операции», далее раздел «Закрытие месяца».