Какие основные средства переводятся в малоценное оборудование

The service you’ve requested couldn’t be identified

No matches have been found between requested website and protected IP address

If you are trying to visit this site, please try again later.

If you are a target website owner please make sure that:

— DNS A record points to the protected IP address for the requested website

— The DDoS protection and optimization service is active for the requested website

Protection and Acceleration by DDoS-Guard

Переводим основные средства в малоценное оборудование в программе 1С:Бухгалтерия предприятия.

Начиная с отчетности за 2022 год применяется новый Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства». Организация вправе применять ФСБУ 6, начиная с 2021 года.

Согласно новому стандарту стоимость малоценных основных средств можно сразу списать на расходы.

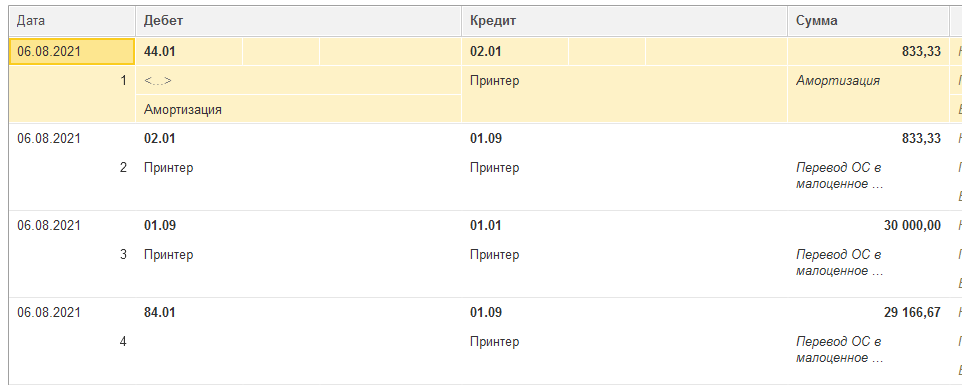

В конфигурации 1С:Бухгалтерия предприятия, редакция 3.0, начиная с релиза 3.0.98 появилась возможность перевода основных средств в малоценное оборудование. В разделе «ОС и НМА» создаем документ «Перевод ОС в малоценное оборудование». Заполняем поля: * местонахождение ОС, * ОС, которое необходимо перевести, * малоценное оборудование, на которое будет переведено ОС, * сотрудник, ответственный за сохранность малоценного оборудования.

Перевести в малоценное оборудование возможно только те основные средства, которые не являются амортизируемым имуществом в налоговом учете по налогу на прибыль, УСН или НДФЛ. Иначе при попытке провести документ перевода будет выдаваться ошибка:

Переведенные основные средства не отражаются в балансе, по ним не начисляется амортизация, оно списывается с бухгалтерского учета.

После перевода есть возможность отслеживать их наличие и закрепленного сотрудника.

Короткое видео, в котором рассказывается, как это делать в программе 1С, смотрите на нашем канале Youtube.

Консультацию для Вас составила специалист нашей Линии консультаций. Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45. *Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы (для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

«1С:Бухгалтерия 8» (ред. 3.0): как прослеживаемые основные средства перевести в малоценное оборудование (+ видео)

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.120.14.

В «1С:Бухгалтерии 8» редакции 3.0 организован учет прослеживаемых товаров, основных средств (ОС) и малоценного оборудования по регистрационным номерам партий товаров (РНПТ).

Перечень товаров, подлежащих прослеживаемости, утвержден Постановлением Правительства РФ от 01.07.2021 № 1110 (далее – Перечень).

Начиная с версии 3.0.117 в «1С:Бухгалтерии 8» можно учитывать РНПТ при переводе прослеживаемых основных средств (ОС) в малоценное оборудование. При этом объект не выбывает из системы прослеживаемости, и РНПТ продолжает числиться за организацией.

Перевод ОС в малоценное оборудование выполняется с помощью одноименного документа, доступного в разделе ОС и НМА. Такой перевод может применяться, например, при пересмотре стоимостного лимита, применяемого организацией в бухгалтерского учете для признания ОС несущественными. Документ имеет ограничения: перевод в малоценное оборудование доступен только для тех основных средств, которые не являются амортизируемым имуществом в налоговом учете, то есть первоначальная стоимость которых в соответствии со статьей 257 НК РФ не превышает 100 000 руб.

В шапке документа необходимо указать местонахождение списываемых ОС. В табличной части – их наименование. Для заполнения табличной части можно воспользоваться механизмом подбора.

При переводе ОС в малоценное оборудование карточка номенклатуры автоматически подбирается из справочника, также может быть создана вручную пользователем. Если карточка номенклатуры не была подобрана автоматически или создана вручную, она создается автоматически при проведении документа.

При проведении документа Перевод ОС в малоценное оборудование помимо формирования бухгалтерских проводок вводятся записи в регистры, в том числе:

- в регистр накопления Прослеживаемые основные средства вводятся записи с видом движения Расход, где указываются сведения о выбывающих РНПТ по прослеживаемым основным средствам, в том числе, по основным средствам с прослеживаемыми комплектующими;

- в регистр накопления Прослеживаемые товары вводятся записи с видом движения Приход, где указываются сведения о поступивших РНПТ по прослеживаемому малоценному оборудованию, в том числе, по малоценному оборудованию с прослеживаемыми товарами в комплекте.

В каких случаях можно перевести ОС в малоценное оборудование? Как оформить такую операцию в бухгалтерском учете?

Согласно п. 5 ФСБУ 6/2020 затраты на приобретение активов, стоимость которых не превышает лимит, установленный в учетной политике, признаются расходами того периода, в котором они понесены.

В целях обеспечения надлежащего контроля наличия и движения несущественных активов организация не обязана производить их денежную оценку и отражать их на счетах бухгалтерского учета, включая забалансовые счета.

Обращаем внимание, что Вы могли списать несущественные активы при переходе на ФСБУ 6/2020 «Основные средства», закрепив лимит в УП.

По состоянию на 1 января года начала применения ФСБУ 6/2020 можно было сделать следующие записи:

Списана первоначальная стоимость объектов, являющихся несущественными активами

Списана накопленная амортизация по объектам, являющимся несущественными активами

Переводить такие ОС в состав запасов не нужно. Ведь к запасам можно отнести только то, что имеет срок полезного использования меньше 12 месяцев. А то, что ОС достигли нулевой стоимости, запасами их не делает.

В числе случаев списания с баланса объекта основных средств перевод его в состав материалов ФСБУ 6/2020 не предусмотрен.

Также не предусмотрен перевод объектов основных средств в материалы при снижении величины балансовой стоимости. Даже полностью самортизированные основные средства, которые организация продолжает использовать, должны учитываться в бухгалтерском учете организации на счете 01 «Основные средства» до момента их списания с учета.

Не предусмотрены подобные операции и Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н.

Нормы ФСБУ 5/2019 «Запасы», утвержденного Приказом Минфина России от 15.11.2019 N 180н, также не предусматривают перевод неэксплуатируемых основных средств в состав запасов.

Более того, основные средства и запасы имеют разные характеристики (п. 3 ФСБУ 5/2019, п. 4 ФСБУ 6/2020).

Таким образом, полагаем, что только в случае ошибочного учета активов, подлежащих учету в качестве запасов, в составе основных средств организация должна внести исправления в бухгалтерский учет и отразить объекты основных средств в составе запасов.

Альтернативный способ отражения в бухгалтерском учете и отчетности перехода на применение ФСБУ 6/2020.

При применении этого способа допускается не пересчитывать сравнительные показатели бухгалтерской отчетности в связи с переходом на применение нового стандарта (п. 49 ФСБУ 6/2020).

По состоянию на 1 января первого года применения ФСБУ 6/2020 скорректируйте:

1) состав объектов ОС. В частности, спишите балансовую стоимость объектов, которые являются несущественными активами (п. 49 ФСБУ 6/2020);

2) балансовую стоимость ОС. Для этого по каждому объекту ОС:

- установите ликвидационную стоимость;

- проверьте применяемый СПИ и способ начисления амортизации. В случае необходимости измените их;

- рассчитайте по правилам ФСБУ 6/2020 сумму накопленной амортизации за истекший СПИ исходя из:

— первоначальной (с учетом переоценок, если они проводились) стоимости, сформированной до начала применения ФСБУ 6/2020 согласно ранее применявшейся учетной политике;

— установленной на дату перехода ликвидационной стоимости;

— способа амортизации, установленного учетной политикой, действующей с момента перехода на ФСБУ 6/2020;

— СПИ объекта ОС, скорректированного на дату перехода;

— истекшего СПИ на дату перехода;

- рассчитайте балансовую стоимость ОС по формуле:

- сравните эту балансовую стоимость с прежней балансовой (остаточной) стоимостью. Скорректируйте прежнюю балансовую стоимость на полученную разницу. Так как первоначальная стоимость объектов ОС при расчете новой балансовой стоимости не меняется, корректировать нужно сумму накопленной амортизации. Сумму корректировки отнесите на нераспределенную прибыль (убыток), если она не связана с изменением других статей баланса (п. 50 ФСБУ 6/2020).

По состоянию на 1 января года начала применения ФСБУ 6/2020 могут быть сделаны, например, следующие записи:

Списана первоначальная стоимость объектов, являющихся несущественными активами

Списана накопленная амортизация по объектам, являющимся несущественными активами

Отражена корректировка накопленной амортизации, не затрагивающая других статей баланса, кроме нераспределенной прибыли

Пример отражения в бухгалтерском учете перехода на ФСБУ 6/2020 альтернативным способом.

Организация применяет ФСБУ 6/2020 с 1 января 2021 г.

При переходе на применение ФСБУ 6/2020 принято решение применить альтернативный способ отражения последствий изменения учетной политики — с единовременной корректировкой балансовой стоимости ОС на дату перехода и без пересчета сравнительных показателей бухгалтерской отчетности.

Для перехода потребовались следующие корректировки:

- в учетной политике на 2021 г. установлен лимит в отношении совокупности несущественных активов — 500 000 руб. Н а конец 2020 г. в организации имеются объекты ОС, являющиеся несущественными активами. Их общая первоначальная стоимость составляет 480 000 руб., общая накопленная амортизация — 220 000 руб.;

- при пересчете амортизации по правилам ФСБУ 6/2020 необходимо уменьшить ее накопленную сумму на конец 2020 г. на 625 940 руб. с отнесением корректировки на нераспределенную прибыль.

В учете организация 1 января 2021 г. делает следующие записи:

Списана первоначальная стоимость объектов ОС, которые являются несущественными активами

Списана накопленная амортизация по объектам ОС, которые являются несущественными активами

Отражено уменьшение накопленной амортизации

Балансовая стоимость объектов, которые в соответствии с ранее применявшейся учетной политикой учитывались в составе основных средств, но в соответствии с настоящим Стандартом таковыми не являются, списывается в порядке единовременной корректировки на нераспределенную прибыль, за исключением случаев переклассификации таких объектов в другой вид активов.

Порядок учета несущественных активов

В целях обеспечения надлежащего контроля наличия и движения несущественных активов организация не обязана производить их денежную оценку и отражать их на счетах бухгалтерского учета, включая забалансовые счета.

Такой контроль может осуществляться без участия бухгалтерской службы уполномоченными лицами организации с помощью документов, удостоверяющих материальную ответственность работников за вверенное им имущество, зафиксированное в указанных документах в натуральных единицах (п. 10 Рекомендации БМЦ Р-126/2021-КпР).

В то же время, если вам это удобно, можете вести учет несущественных активов на забалансовых счетах. Выбор способа учета таких активов — целиком на ваше усмотрение.

Примечание. В учетной политике следует определить, каким образом будет организован учет несущественных активов: на забалансовых счетах или внесистемно (без отражения на забалансовых счетах).

В Приложении к ответу Вы найдете:

- _ Можно ли перевести неэксплуатируемые основные средст.rtf

- решение_ Как организации перейти на учет основных ср.rtf

- _ Учет ОС — 2022_ ФСБУ 6_2020 — для всех и для каждого.rtf

- политика 2022_ бухгалтерская и налоговая Крутякова.rtf