Начисление зарплаты в 1С 8.3 Бухгалтерия по шагам

Рассмотрим пошагово, как оформить начисление заработной платы (с учетом аванса) в программе 1С Бухгалтерия редакция 3.0.

Начисление аванса

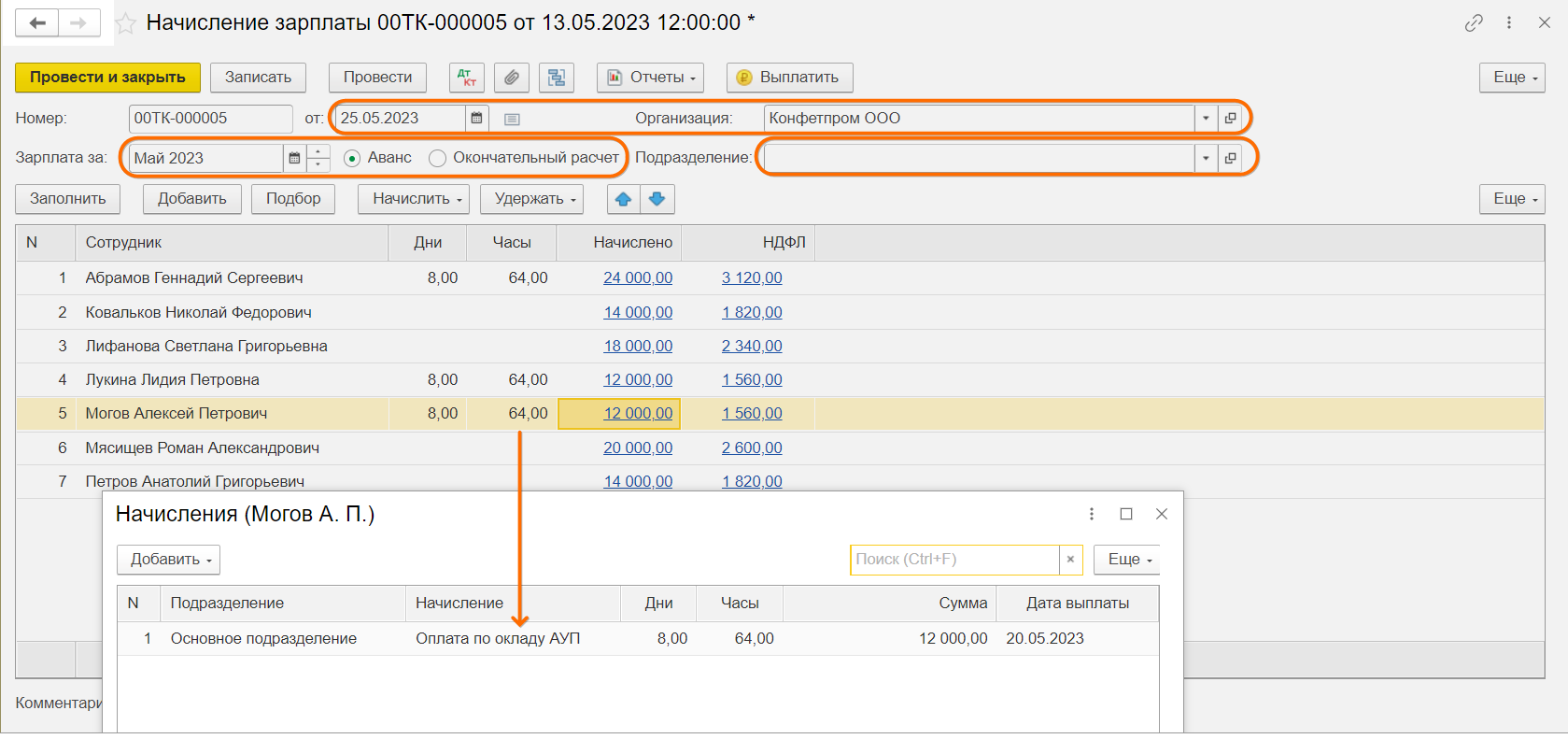

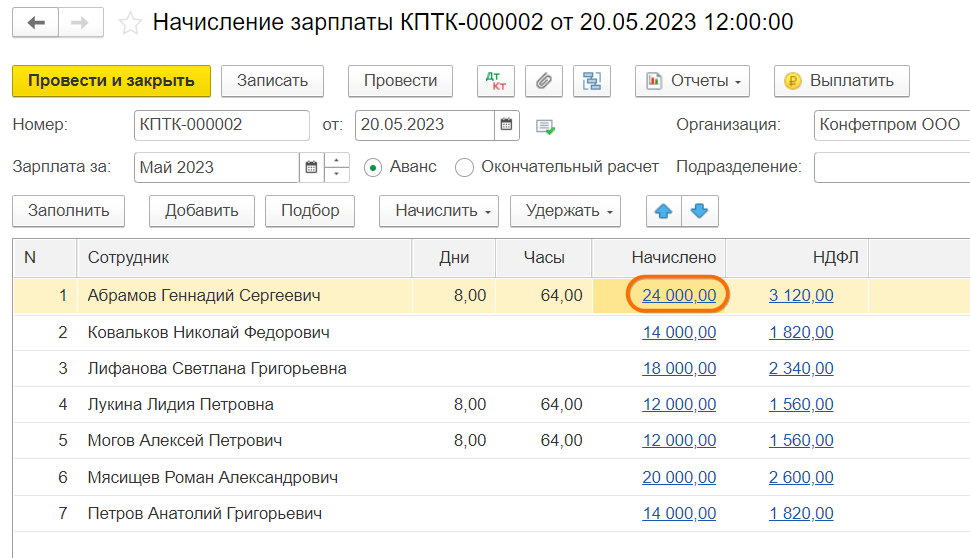

Для этого выбираем в меню программы вкладку Зарплата и кадры, далее раздел Зарплата и заходим в пункт Начисление зарплаты. Нажимаем клавишу Создать. Заполняем поля:

- Месяц начисления – за какой месяц будет начислена зарплата

- Дата – дата расчета за указанный месяц

- Организация/Подразделение – меняется по необходимости.

- Устанавливаем переключатель Аванс / Окончательный расчет в зависимости от того, какая выплата планируется

С начала 2023 г. вступили в силу новые правила расчета и обложения налогомна доход авансовых выплат. Аванс стал самостоятельным доходом наряду с другими межрасчетными выплатами. В связи с этим выплата аванса более не может осуществляться без предварительного создания документа-основания (Начисление зарплаты с переключателем Аванс).

Далее нажимаем клавишу Заполнить. Программа выведет список всех сотрудников по выбранному подразделению.

В документе будут отображаться фамилии сотрудников, наименование подразделения, вид начисления, размер заработной платы, количество отработанных дней и часов.

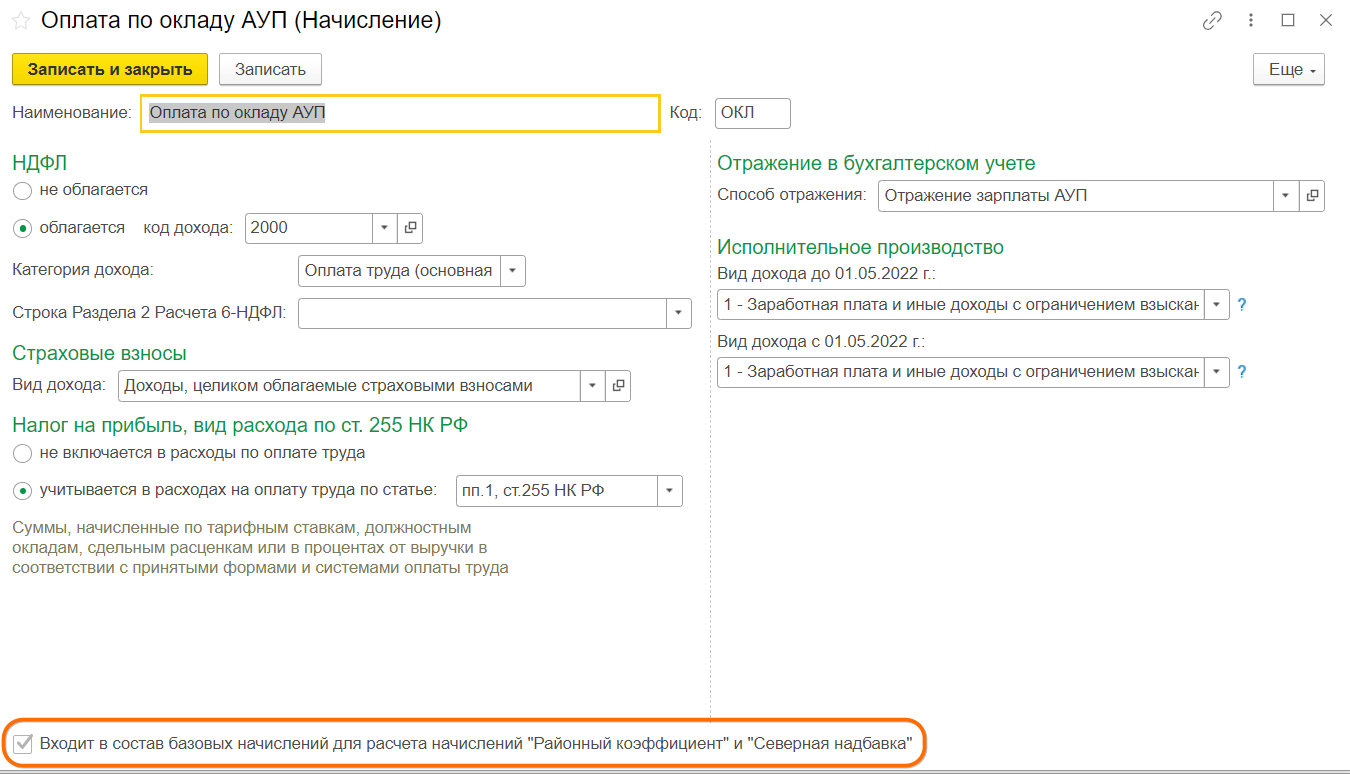

Сразу обратите внимание, что учет времени ведется только по предустановленному разработчиком виду начисления Оплата по окладу (в данной демо-базе она переименована в Оплата по окладу АУП). Все остальные созданные вами виды начислений такой возможностью не обладают. Понять, является ли начисление предустановленным можно по серому неактивному полю Входит в состав базовых начислений. в самом низу начисления. В созданных вручную начислениях этот флаг можно снимать и ставить.

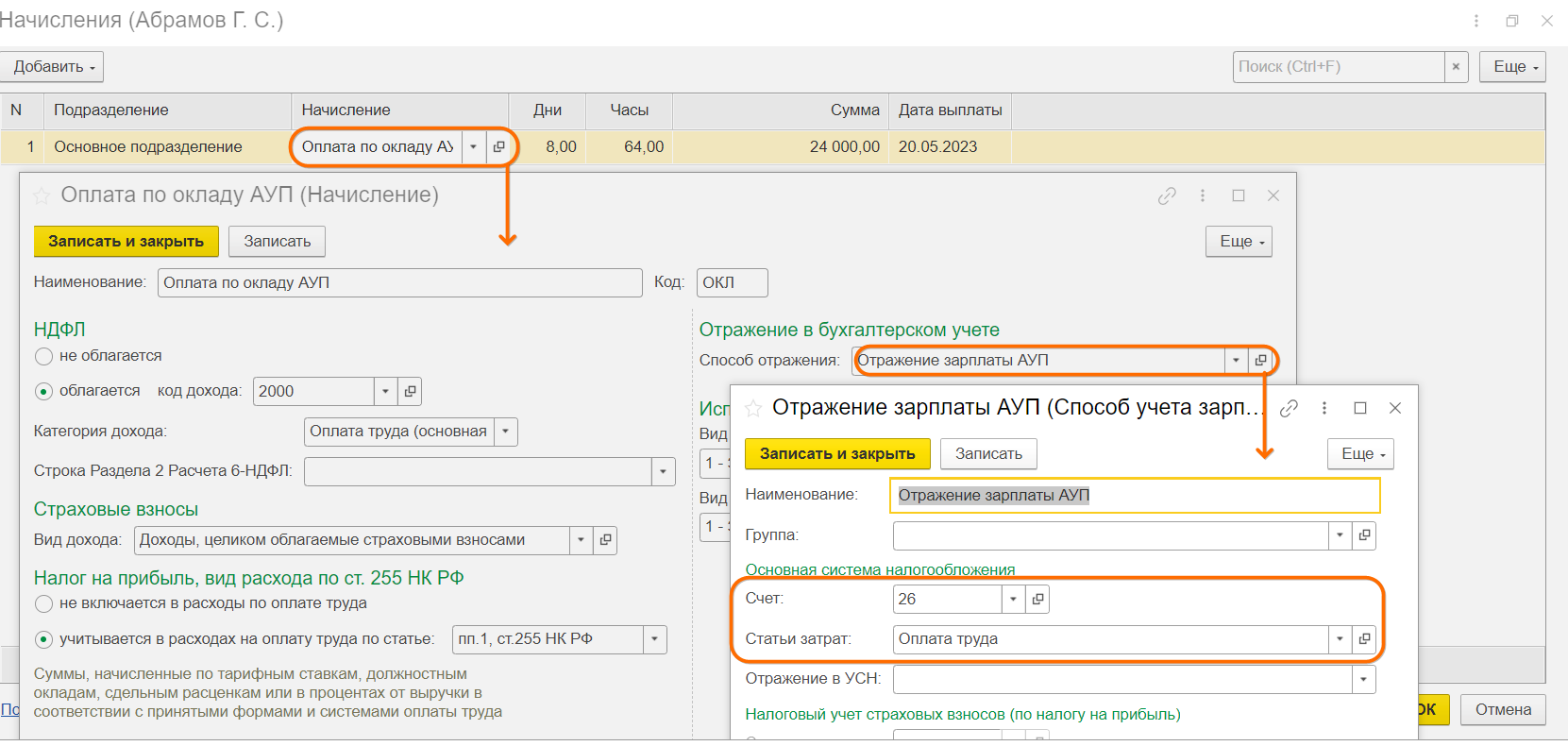

Можно провалиться в расшифровку суммы Начислено и убедиться, что нашему начислению Оплата по окладу сопоставлены счет и статья затрат (иначе документ не сформирует проводки по начислению).

Если нашему начислению не сопспоставлен никакой способ отражения, проваливаемся в поле Способ отражения в настройках начисления и создаем этот способ. Прописываем наименование, в скобках обозначаем номер счета. Это нужно для того, чтобы программа понимала на какой счет и по какой статье затрат производилось начисление данной заработной платы. Указываем статью затрат Оплата труда. Сохраняем изменения.

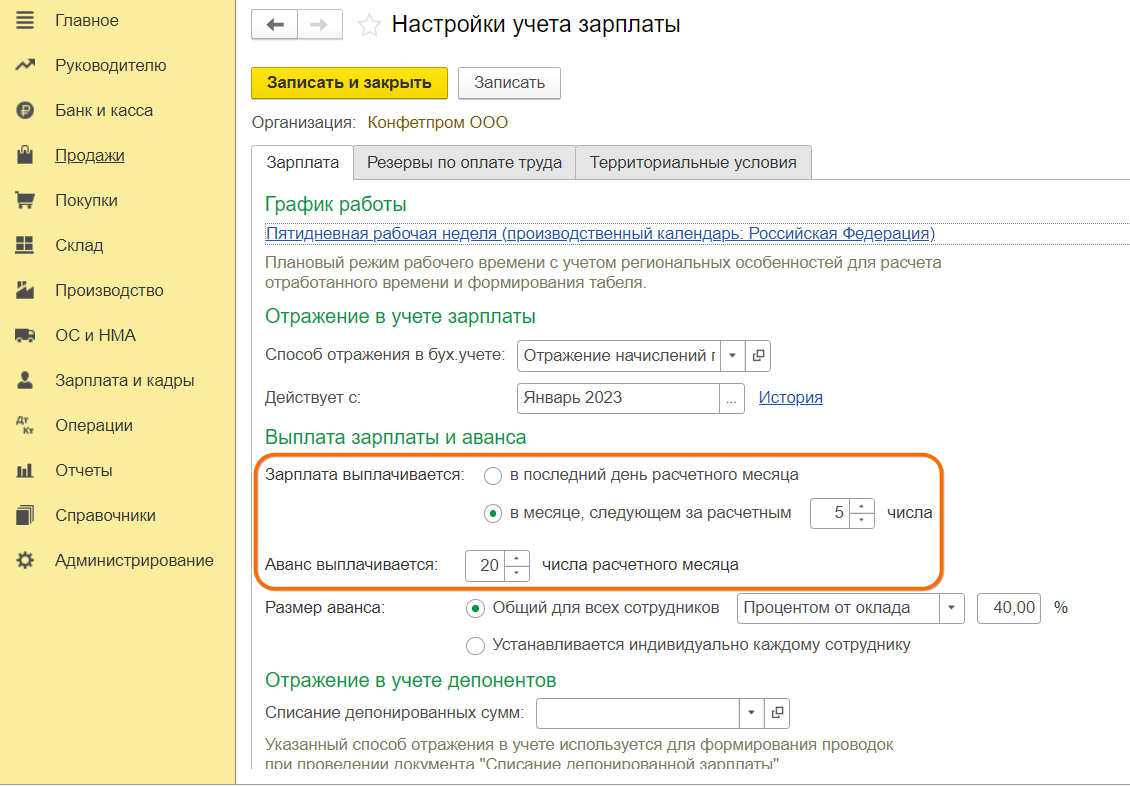

Также в расшифровке Начислено в самом краю есть очень важная дата – дата предполагаемой выплаты. Программой она берется: для зарплаты – из Зарплата и кадры – Настройки зарплаты – Порядок расчета зарплаты, для межрасчетных начислений – из документов собственно этих начислений. Очень важно, чтобы эта дата совпадала с датой ведомости на выплату. Несоблюдение этого правила может приводить к ошибкам учета НДФЛ!

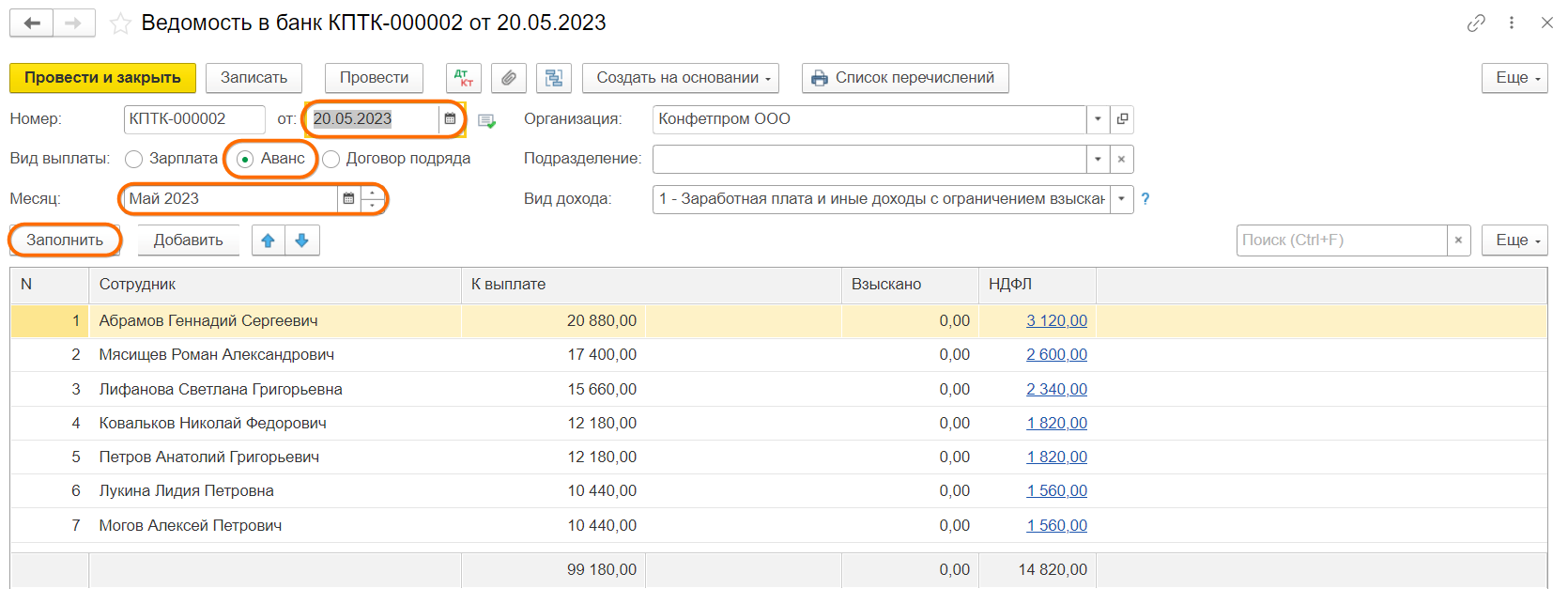

Выплата аванса

Для выплаты переходим в Зарплата и кадры – Ведомости в банк (Ведомости в кассу). Мы будем рассматривать выплату через банк. Создаем ведомость. В ней отмечаем, что это выплата аванса (переключатель), указываем корректную дату (не забываем следить, чтобы она совпадала с датой указанной в начислении зарплаты для этого сотрудника). Указываем месяц выплаты (месяц, указанный в документе Начисление зарплаты, а не месяц по дате выплаты) Нажимаем Заполнить.

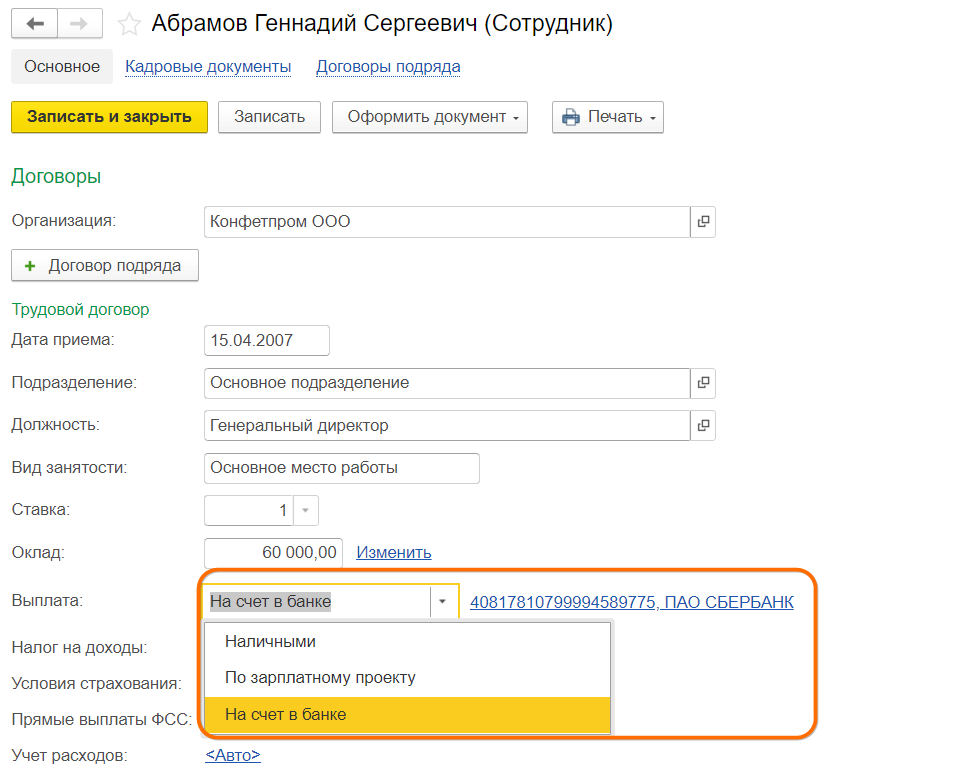

Кнопка Заполнить привязывает конкретные виды ведомостей строго к конкретным способам выплаты, указанным в карточке сотрудника:

- Ведомость на счета – выплаты на личные зарплатные карточки сотрудников

- Ведомость в банк – выплаты по зарплатному проекту

- Ведомость в кассу – выплаты наличными

Если способ выплаты, указанный в карточке вашего сотрудника, с ведомостью не совпадает, по кнопке Заполнить он в такую ведомость не попадет. Но подобрать его в нее всегда можно вручную (через Добавить). Если вдруг потребовалось сменить способ выплаты разово.

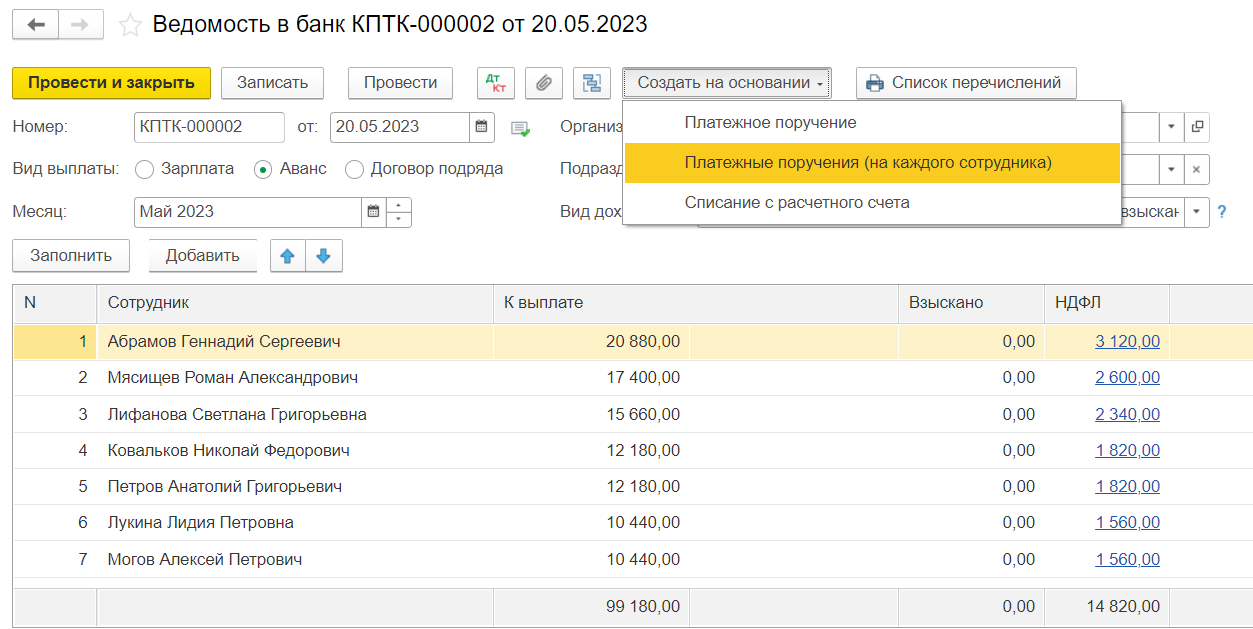

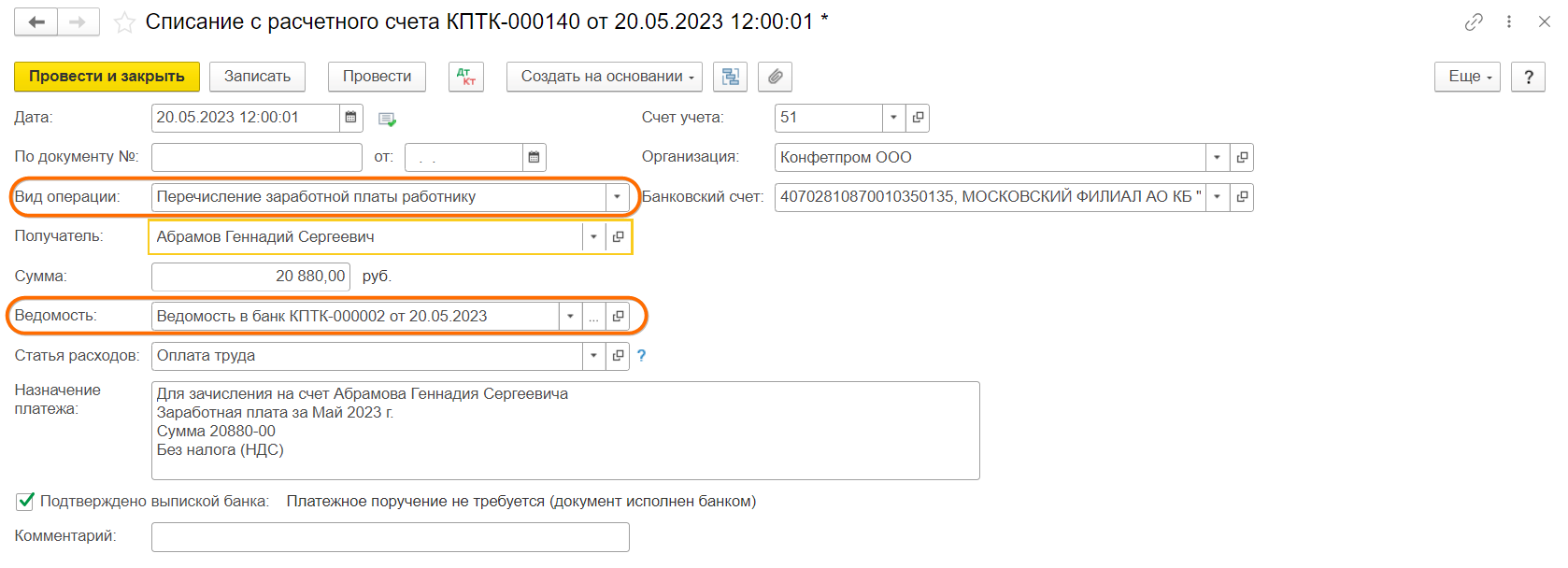

Проводим этот документ. Здесь же по кнопке Создать на основании можно создать платежные поручения в банк для выплат сотрудникам. Чтобы создать сразу на всех выберите (на каждого сотрудника).

Созданные платежные поручения отправляются в банк (с помощью программы обмена с банком), банк на их основании проводит выплаты сотрудникам, а назад в программу вы получаете документ Списание с расчетного счета. В нем вы должны будете в поле Ведомость выбирать ведомость, на основании которой данная выплата была проведена. В данном случае (выплаты на личные банковские карты) в поле Вид операции выбираем Перечисление заработной платы работнику.

Обратите внимание, что в нашем случае вам придется создавать платежные поручения по количеству сотрудников. Если же у вас настроен зарплатный проект, все гораздо проще, в данном случае прямо из ведомости вы выгрузите и отошлете лишь реестр с суммами, причитающимися сотрудникам, напрямую в банк, банк согласно этому реестру произведет всем выплаты, а вам пришлет всего одно списание на общую сумму. В этом случае в поле Вид операции мы выберем Перечисление заработной платы по ведомостям. Подробнее про настройку зарплатного проекта читайте ЗДЕСЬ.

Начисление зарплаты

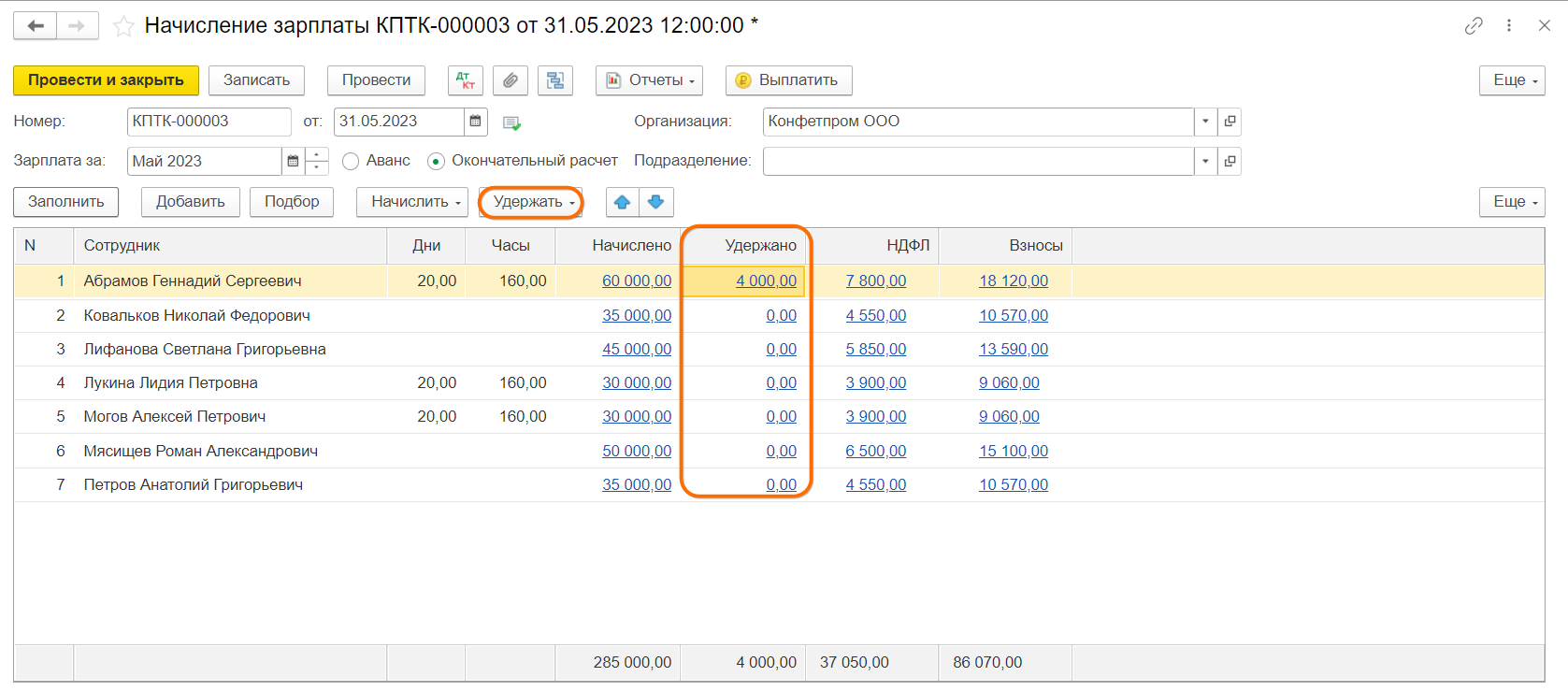

Для начисления зарплаты создаем точно такой же документ Начисление зарплаты, но уже с переключателем Окончательный расчет. Обратите внимание, что суммы начислений, НДФЛ и взносов в нем сформируются не на оставшуюся половину месяца, а за полностью отработанное время. И только в ведомости будет выплачен остаток с учетом уже произведенной выплаты по авансу.

Если в организации были созданы документы удержаний по сотрудникам, они будут автоматически добавлены в документ после нажатия кнопки Заполнить — в нем появится столбец Удержания. Заполнение для разовых удержаний можно произвести также и вручную, через клавишу Удержать.

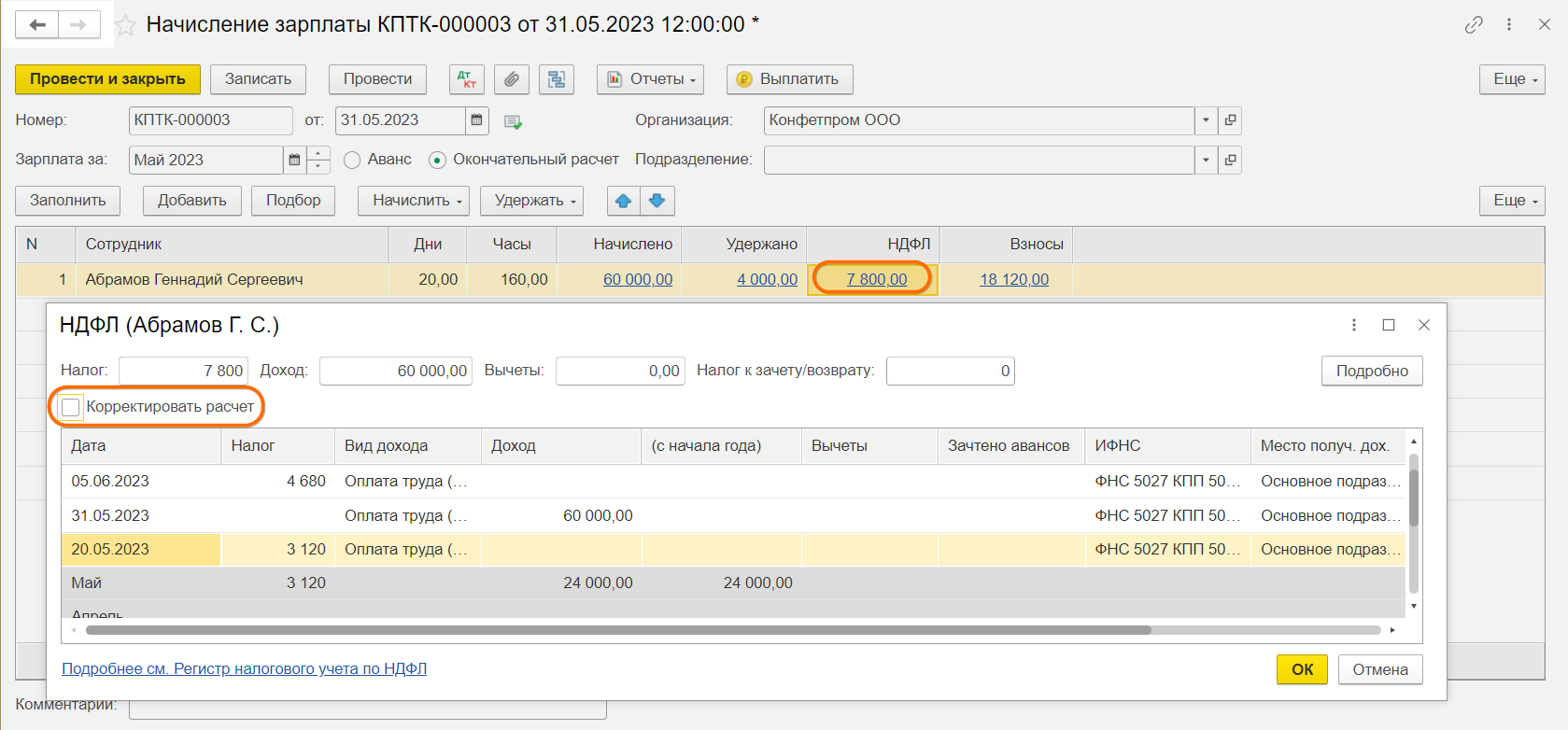

По ссылкам НДФЛ можно провалиться в форму, где автоматически рассчитан налог на доходы физического лица. При необходимости их можно скорректировать, если поставить флаг Корректировать НДФЛ.

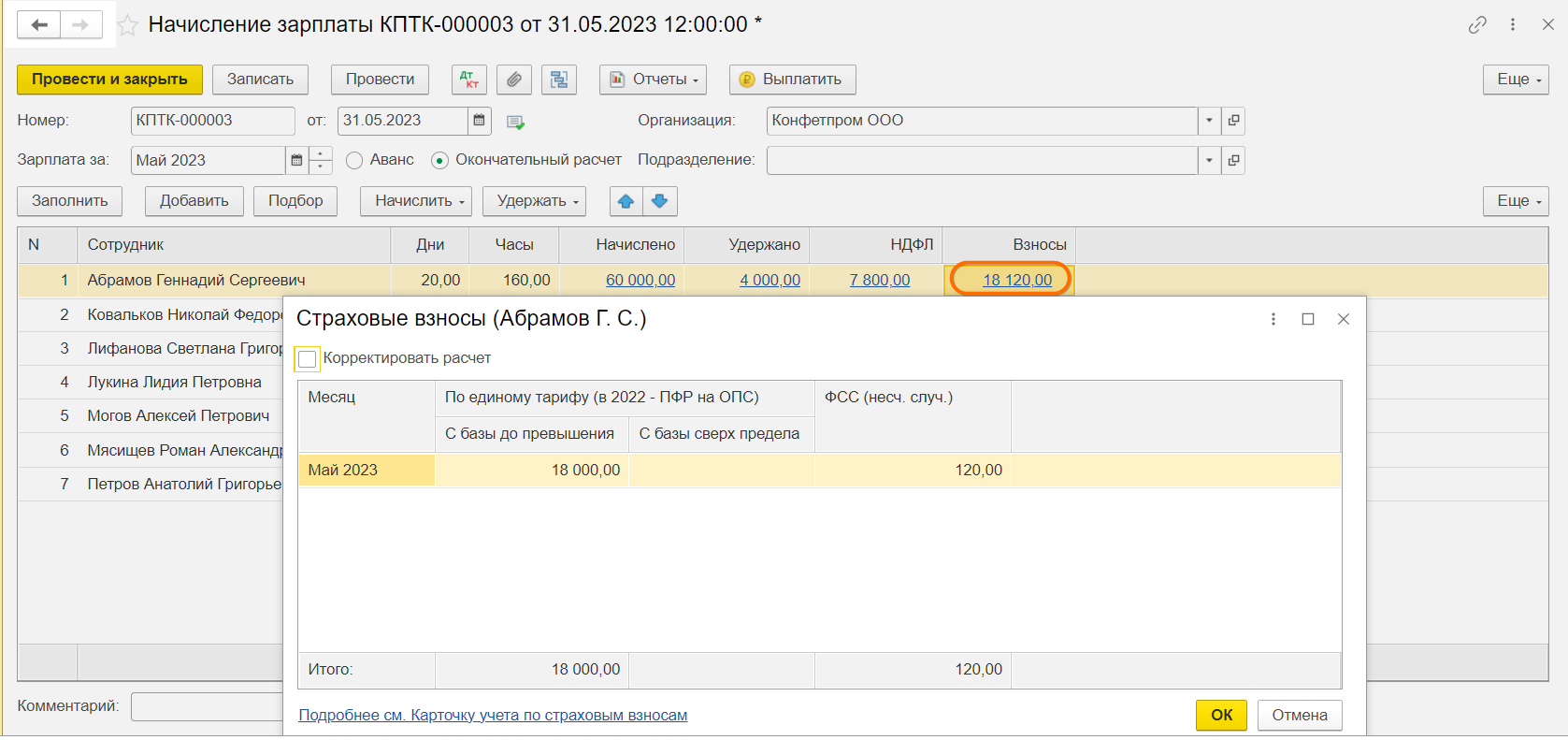

По ссылке Взносы можно увидеть страховые взносы, исчисленные с текущих доходов сотрудника за месяц (обратите внимание, что здесь рассчитаются взносы по всем доходам, в том числе и по отпускам).

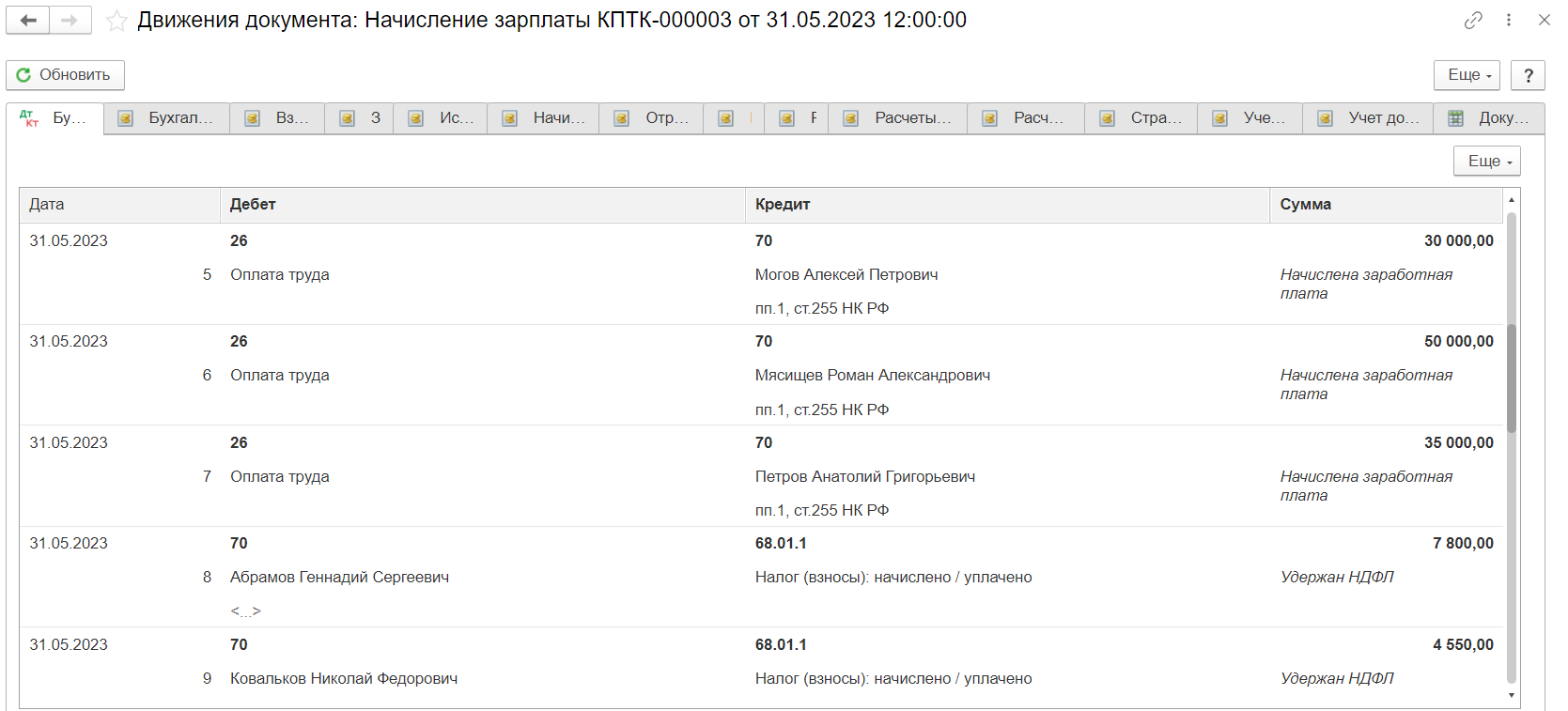

После проведения документ автоматически сформирует проводки по всем отраженным в нем операциям. Посмотреть, какие проводки сорфмированы можно с помощью иконки ДтКт.

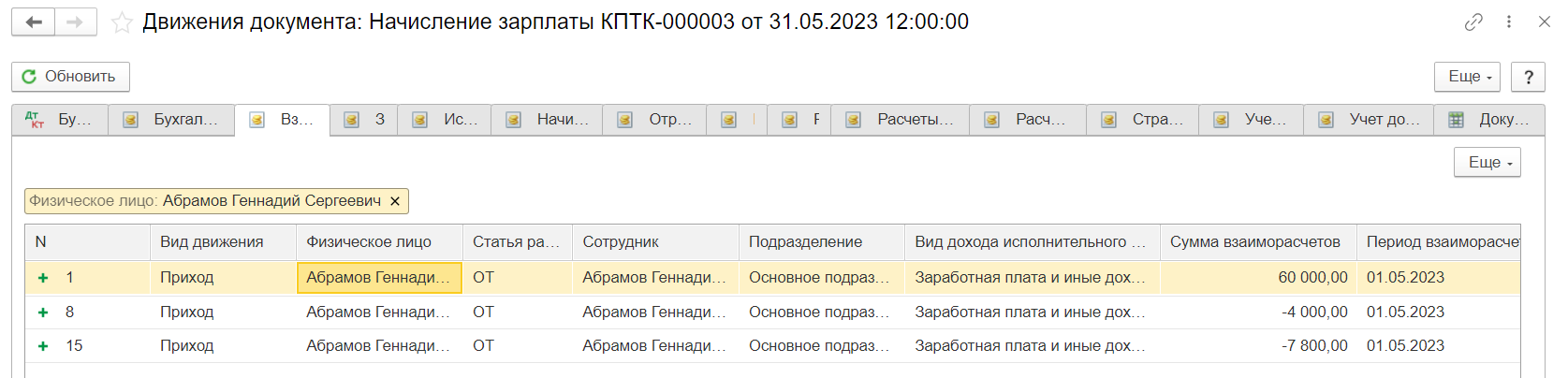

Для контроля можно просмотреть регистр накопления во вкладке Взаиморасчеты с сотрудником. Здесь отображаются суммы всех учтенных документом начислений и удержаний (для удобства можно сделать отбор по физическому лицу):

Начисление зарплаты произведено. Теперь нужно ее выплатить.

Выплата зарплаты

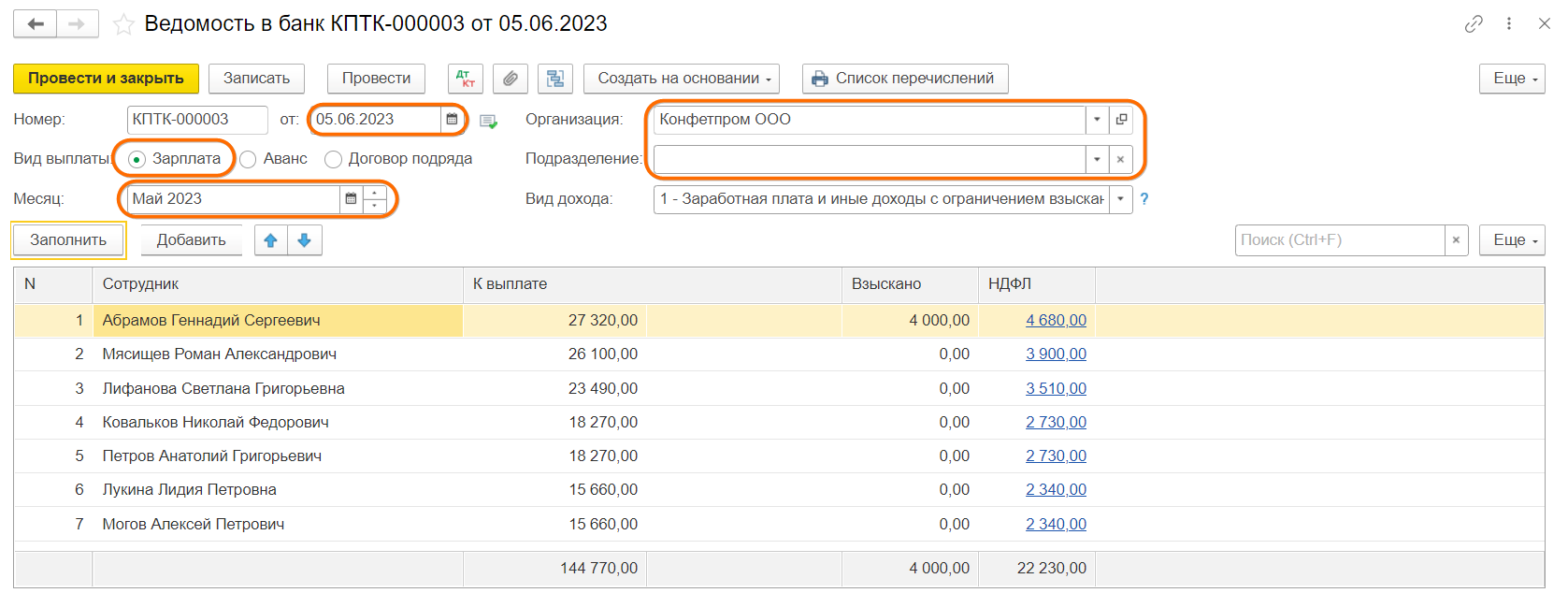

Создаем ведомость на выплату зарплаты (если способов выплаты несколько – то несколько ведомостей).

В ней указываем: организацию, подразделение, вид выплаты (Зарплата), дату выплаты, месяц выплаты. Нажимаем Заполнить.

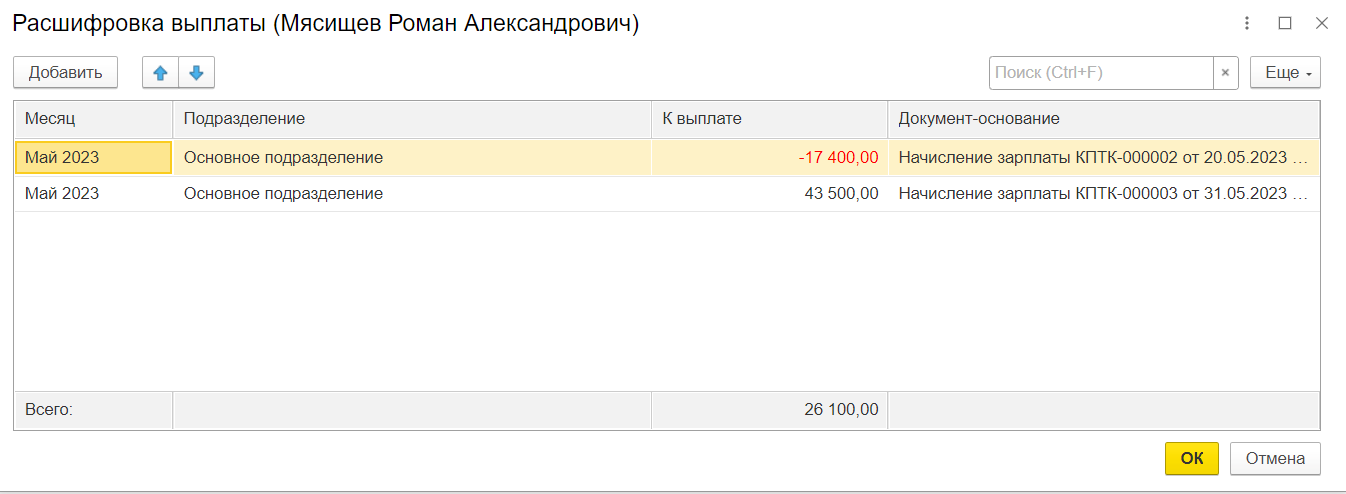

Дважды щелкнув мышью по пустому полю справа от суммы К выплате, вы провалитесь в расшифровку выплаты. Она в общем случае будет иметь вид (Полная сумма зарплаты за месяц — Сумма аванса). Сумма аванса с минусом, так как к выплате в итоге должна получиться разница между полной суммой и авансом. НДФЛ по сотруднику будет указан также за вычетом уже удержанного по авансовой ведомости налога.

Если вместо пустого поля справа от суммы К выплате вы видите строчки В т.ч. за. а в расшифровке – какие-то посторонние месяцы помимо месяца текущей выплаты, это повод проверить корректность расчетов предыдущих периодов. В любом случае, если эти строки расшифровки некорректны – удаляйте их прямо из расшифровки вручную, но учтите, что без правки учета, программа добавит эти строки уже в следующую ведомость.

Самое пристальное внимание при внесении хозяйственных операций в программу обращайте на:

- Даты событий начислений и выплат

- Правильную последовательность заполнения и проведения документов начислений и выплат (с 2023 г. это стало особенно важно)

Также помните, что простое перепроведение документов большинство проблем учета не решает.

Чем проверить корректность начисления и выплаты зарплаты

Проверить корректность расчетов вы всегда можете с помощью Зарплата и кадры – Отчеты по зарплате – Анализ зарплаты по сотрудникам (помесячно), а корректность исчисленного и удержанного НДФЛ с помощью отчета Зарплата и кадры – Отчеты по зарплате – Анализ НДФЛ по месяцам. О том, как получить более подробный вариант последнего отчета и корректировать учет НДФЛ, читайте ЗДЕСЬ.

Калькулятор расчёта заработной платы

Параллельно с расчетом заработной платы за месяц работодателю нужно посчитать сумму налога к удержанию, а также сумму страховых взносов на пенсионное, социальное, медицинское страхование и страхование от несчастных случаев.

Калькулятор зарплаты и взносов с зарплаты

Выберите один из вариантов ниже, если были невыходы на работу

БольничныйОтпускПрочее

Расчет зарплатыСумма зарплаты на руки0.00Сумма НДФЛ (13%)0.00

Отчисления работодателяОтчисления в ИФНС:

Пенсионное (22%)0.00Медицинское (5,1%)0.00Социальное (2,9%)0.00Отчисления в ФСС (0,2%)

отчисление по травматизму0.00

При этом нужно учесть, что налог на доходы физических лиц удерживается с начисленной зарплаты работника, а страховые взносы работодатель делает за свой счет, т.е. с зарплаты не удерживает.

Сделать эти расчеты онлайн вам поможет наш простой и удобный калькулятор. Он предусматривает два варианта расчета:

- От зарплаты до налогообложения. Вы указываете зарплату сотрудника, и сервис считает налог НДФЛ, страховые взносы, и сумму выплаты сотруднику «на руки».

- От зарплаты «на руки». Вы указываете, сколько сотрудник должен получить «чистыми» за месяц, а онлайн-калькулятор считает сумму до вычета налога, НДФЛ и страховые взносы.

Возьмём на себя расчёт и начисление заработной платы сотрудникам и отчётность в фонды

Как работает калькулятор

Алгоритм расчета учитывает действующие в 2021 году ставки:

- по налогу на доходы физлиц меньше 5 млн. руб. в год– 13%;

- по налогу на доходы физлиц свыше 5 млн. руб. в год — 15%;

- по пенсионному страхованию – 22%.

- по страхованию на случай временной нетрудоспособности и материнства – 2,9%.

- по медицинскому страхованию – 5,1%.

- по страхованию от несчастных случаев на производстве – от 0,2% до 8,5%.

Обратите внимание – ставка зависит от класса опасности работ, который присваивает ФСС в зависимости от основного вида деятельности ИП или организации.

Также онлайн-калькулятор учтёт и вычеты, которые полагаются работнику:

- На детей. Если у сотрудника есть дети до 18 лет (или до 24 лет, если они обучаются очно), он может получать вычет по 1 400 руб. в месяц. на первого и второго ребенка и 3 000 в месяц на третьего и последующих детей. Годовой лимит дохода для предоставления вычета – 350 тысяч рублей.

- На детей-инвалидов. На каждого несовершеннолетнего ребенка-инвалида родителям полагается вычет по 12 000 руб. в месяц. Лимит годового дохода так же 350 тысяч рублей.

- Иные вычеты. Укажите сумму таких вычетов, чтобы учесть их в расчете заработной платы.

Расчёт зарплаты по окладу

Оклад — это ещё не вся заработная плата, а только база для расчёта её окончательной суммы. В трудовом договоре, а затем и в штатном расписании прописывается минимальный тариф, по которому работодатель готов оплачивать труд работника в соответствующей должности за единицу времени, не считая компенсаций и надбавок. Это и есть оклад.

Чтобы калькулятор рассчитал правильную сумму заработную платы к получению, нужно ввести следующие данные:

- величину оклада в рублях;

- дату начала и дату окончания периода расчёта (месяца).

Если были периоды отсутствия на работе (отпуск, больничный, и т.д.), указываются их начало и конец.

Калькулятор посчитает рабочие дни за календарный месяц, умножит их на оклад, и из полученной суммы вычтет НДФЛ 13 или 15%. В этот показатель не войдут премиальные выплаты, компенсации и переработки.

Расчёт производится по следующей формуле:

ЗПП = О / КМ х РД, в которой:

ЗПП — заработная плата к получению;

О — оклад или тарифная ставка;

КМ — длительность календарного месяца (28,29,30 или 31 день);

РД — количество отработанных рабочих дней в календарном месяце.

Налоги и взносы, уплачиваемые из заработной платы:

| Уплачивает работник | Уплачивает работодатель | ||||||

|---|---|---|---|---|---|---|---|

| НДФЛ | Взносы в Пенсионный фонд (ПФР) |

Взносы в Фонд медстрахования (ФФОМС) |

Взносы в Фонд социального страхования (ФСС) |

||||

| 13% или 15% | 22% | 5,1% | 2,9% | 0,2%-8,5%* | |||

* — тариф зависит от вида деятельности

Примеры расчёта заработной платы по окладу

- Менеджер продаж Николаев Н.Н. отработал полный месяц, с 1 марта по 31 марта 2021 года, на больничный, в отпуск не уходил, отгулы не брал. Его оклад — 57 тысяч рублей.

Выбираем дату начала и конца периода работы в марте — 01.03.2021 и 31.03.2021 соответственно. Указываем оклад — 57000 рублей. Всё остальное не заполняем.

Калькулятор выдал безошибочный расчёт суммы зарплаты на руки — 49590 рублей, налога на зарплату (НДФЛ) — 7410 рублей. - Кладовщик Степанова С.С. в марте 2021 года уходила на больничный, с 10 марта по 18 марта. 26 марта 2021 года она уволилась. Её оклад — 41 тысяча рублей.

Выбираем дату начала и конца периода работы в марте — 01.03.2021 и 26.03.2021 соответственно. Указываем оклад — 41000 рублей. Выбираем вариант невыхода на работу — больничный, указываем начало и конец периода: 10.03.2021 и 18.03.2021.

Калькулятор рассчитал сумму зарплаты на руки — 20161 рублей, НДФЛ — 3013 рублей.

Программа для расчёта зарплаты очень удобная и простая в использовании. Калькулятор полезен не только для кадровика, но и для самого работника — чтобы перепроверять правильность начисления оклада.

Как посчитать аванс по зарплате

Заработная плата, в соответствии со статьёй 136 Трудового кодекса РФ, должна выплачиваться два раза в месяц — за её первую и вторую половины. Аванс считается за работу с 1 по 15 число месяца, окончательный расчёт — с 16 по последнее число месяца.

Организация самостоятельно устанавливает даты перечисления аванса и окончательного расчёта по зарплате. Например, 25 числа текущего месяца — аванс, 10 числа следующего месяца — окончательный расчёт.

Посчитаем сумму аванса на примере: у водителя Петрова П.П. оклад — 60 тысяч рублей. Ему полагается аванс за работу в первой половине апреля 2021 года.

Выбираем дату начала и конца периода работы в апреле — 01.04.2021 и 15.04.2021. Указываем оклад — 60000 рублей.

Калькулятор рассчитал сумму аванса на руки — 26100 рублей, НДФЛ — 3900 рублей.

Лимиты для начисления страховых взносов

Действующее законодательство предусматривает годовой лимит зарплаты, сверх которого ставка пенсионного страхования снижается. В 2021 году этот лимит 1 465 000 руб.. Если в пределах одного календарного года доход сотрудника превысит этот лимит, то с месяца превышения и до конца года работодатель должен платить пенсионные взносы по ставке 10% вместо 22%.

Лимит зарплаты для страхования на случай временной нетрудоспособности в 2021 году – 966 000 руб. По достижении лимита работодатель до конца года перестает начислять взносы по этому виду страхования. Чтобы эти лимиты были учтены при расчете, введите сумму начислений сотруднику нарастающим итогом с начала года.

Лимиты каждый год меняются. Как только будут введены новые значения, мы внесем их в сервис.

Сроки перечисления заработной платы, налога и взносов

По Трудовому кодексу зарплату сотрудникам нужно перечислять дважды в месяц (аванс и основная часть), срок каждая фирма устанавливает сама и прописывает в локальных документах. Интервал между двумя выплатами не должен быть больше 15 дней.

Налог на доходы необходимо перечислить не позднее следующего дня после выплаты зарплаты. При выплате первой части, то есть аванса, НДФЛ не перечисляют. Всю сумму налога переводят при выплате основной части заработной платы. Страховые платежи нужно перечислять до 15 числа месяца, следующего после месяца начисления.

Помимо зарплаты, работодателям приходится рассчитывать больничные, отпускные, командировочные, и другие выплаты. Для каждого из этих видов выплат действуют свои правила, которые нужно учитывать при расчетах.

Сервис «Моё дело» сделает это за вас. Вам нужно только отметить в календаре, сколько дней в месяце сотрудник работал, болел, находился в отпуске или командировке – и система сделает расчет налогов с заработной платы и сумм к выдаче сотрудникам.

Помимо этого, сервис сформирует обязательную для работодателей отчетность в ФНС, ПФР и ФСС.

Самоучитель: Начисление заработной платы в 1С:ЗУП

Мы хотим вам помочь — ответьте на вопрос, а мы постараемся сделать наше предложение более понятным и привлекательным:

Спасибо за ответ!

Напомним, что вы можете попробовать использовать 1С в облаке бесплатно в течение 14 дней.

Бесплатно — это без подписок и без предоплат. Просто запускайте и работайте!

Как проверить правильность начисления своей заработной платы? Пять советов педагогу от Службы финансового контроля

В адрес Службы финансового контроля поступают обращения от педагогических работников с просьбой проверить правильность начисления им заработной платы. Результаты проверок далеко не всегда устанавливают факты каких-либо нарушений, так как зачастую педагоги не в достаточной мере осведомлены о принятом в их школе порядке оплаты труда. Поэтому наши коллеги подготовили несколько советов педагогам о том, как самостоятельно проверить правильность начисления заработной платы.

Совет 1. Ознакомьтесь с положениями коллективного договора, локальных нормативных актов своей школы, регулирующих порядок и условия оплаты труда, и условиями вашего трудового договора (дополнительных соглашений к трудовому договору).Нина ФИЛИМОНОВА, начальник отдела:- Основным локальным нормативным актом школы, регулирующим порядок и условия оплаты труда работников, является Положение об оплате труда и материальном стимулировании. Как правило, этот документ включает порядок установления компенсационных выплат, доплат, порядок оплаты за совместительство.Ознакомьтесь также с приказом школы, которым установлен объем учебной нагрузки педагогических работников, выполняющих учебную (преподавательскую) работу. Объем учебной нагрузки должен определяться ежегодно на начало учебного года.Кроме того, целесообразно ознакомиться с Рекомендациями по разработке систем оплаты труда работников государственных образовательных организаций, реализующих образовательные программы среднего общего образования, подведомственных Департаменту образования города Москвы (приказ департамента от 12.02.2015 №40 в редакции приказа от 28.08.2015 №2055, размещен на сайте департамента dogm.mos.ru в подразделе «Документы Департамента» раздела «Документы»).Совет 2. Заработная плата и должностной оклад – это не одно и то же.Александр ЛУЖИН, старший ревизор:- Заработная плата работников образовательных организаций формируется из должностного оклада, компенсационных, стимулирующих и иных выплат.Должностные оклады работников формируются в соответствии со штатными расписаниями и тарификациями и являются обязательными выплатами, предусмотренными трудовым договором.Штатные расписания образовательная организация формирует самостоятельно в зависимости от потребности в кадрах с учетом учебных планов, реализуемых учебных программ и выделенного финансирования.Очевидно, что общий доход работника не может ежемесячно иметь одинаковый размер, так как зависит от фактически отработанного времени в расчетном периоде и прочих факторов.Совет 3. Проверьте правильность расчета вашего должностного оклада.Ирина КОШЕЛЕВА, старший ревизор:- Педагоги – это категория работников, у которой ежегодно меняются объем учебной нагрузки и дополнительно возложенные обязанности.Базовая (гарантированная) часть заработной платы формируется в соответствии с численностью рабочих часов (аудиторная нагрузка) и количества школьников, которые слушают один урок. Сюда же входит внеаудиторная нагрузка – ведение учителем дополнительных проектов, проверка домашних заданий, классное руководство, ответственность за надлежащее состояние классного кабинета, внеучебные занятия, работа с учениками, требующими помощи, в группах коррекции.Для проверки правильности определения должностного оклада следует применить формулу, приведенную в рекомендациях, утвержденных приказом департамента от 12.02.2015 №40 (в редакции приказа от 28.08.2015 №2055), с уточнением стоимости 1 ученико-часа, определяемой образовательной организацией расчетным путем и утверждаемой приказом директора школы.Совет 4. Проверьте соблюдение порядка определения вашей учебной нагрузки, оговоренной в трудовом договоре.Марина ФУТЕРА, старший ревизор – руководитель направления:- Порядок определения учебной нагрузки установлен приказом Министерства образования и науки РФ от 22.12.2014 №1601 «О продолжительности рабочего времени (нормах часов педагогической работы за ставку заработной платы) педагогических работников и о порядке определения учебной нагрузки педагогических работников, оговариваемой в трудовом договоре» (в редакции от 29.06.2016).Объем учебной нагрузки педагогических работников, выполняющих учебную (преподавательскую) работу, определяется ежегодно на начало учебного года, устанавливается локальным нормативным актом образовательной организации и оговаривается в трудовом договоре. С вашей учебной нагрузкой вы должны быть ознакомлены под роспись.Перерасчет тарификации при увеличении либо уменьшении количества обучающихся производится в соответствии с Положением об оплате труда и коллективным договором (к примеру, каждое полугодие, по фактическим изменениям). При изменении количества часов перерасчет оклада производится со дня изменения нагрузки. При этом все изменения по заработной плате отражаются в дополнительном соглашении к трудовому договору как существенные условия труда.Совет 5. Обращайте внимание на размеры, виды выплат и удержания, указанные в вашем расчетном листке.Елена ХАББИНА, старший ревизор:- Это позволит вам проверить соответствие начисленных и фактически выплаченных денежных средств.Выдача расчетных листков предусмотрена ст. 136 Трудового кодекса РФ и является обязанностью работодателя. Так, при выплате заработной платы работодатель обязан извещать в письменной форме каждого работника:1) о составных частях заработной платы, причитающейся ему за соответствующий период;2) о размерах иных сумм, начисленных работнику, в том числе денежной компенсации, за нарушение работодателем установленного срока соответственно выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику;3) о размерах и об основаниях произведенных удержаний;4) об общей денежной сумме, подлежащей выплате.В случае если ваши расчеты не совпали с размером выплачиваемой вам заработной платы, в первую очередь рекомендуем обратиться в бухгалтерию.Надеемся, что предоставленная информация будет полезна и окажет практическую помощь педагогам для разрешения возникающих вопросов по оплате труда.