Смена объекта налогообложения при УСН в «1С:Бухгалтерии 8»

Налогоплательщик, применяющий УСН, по своему желанию с начала следующего налогового периода (календарного года) может поменять объект налогообложения: «доходы» или «доходы, уменьшенные на величину расходов». Эксперты 1С рассказывают о порядке смены объекта налогообложения при УСН, об особенностях признания расходов в соответствии с законодательными нормами и о том, какие учетные операции требуется отразить в программе «1С:Бухгалтерия 8» редакции 3.0 при переходе на УСН с объектом «доходы, уменьшенные на величину расходов».

Смена объекта налогообложения при УСН

- доходы;

- доходы, уменьшенные на величину расходов.

Налогоплательщик УСН по своему желанию может поменять объект налогообложения с начала следующего налогового периода (п. 2 ст. 346.14 НК РФ). Для этого до 31 декабря текущего года достаточно направить в налоговый орган уведомление об изменении объекта налогообложения по форме № 26.2-6 (утв. приказом ФНС России от 02.11.2012 № ММВ-7-3/829@).

Подтверждения от ИФНС не требуется (письмо ФНС России от 15.04.2013 № ЕД-2-3/261). В течение года объект менять уже нельзя.

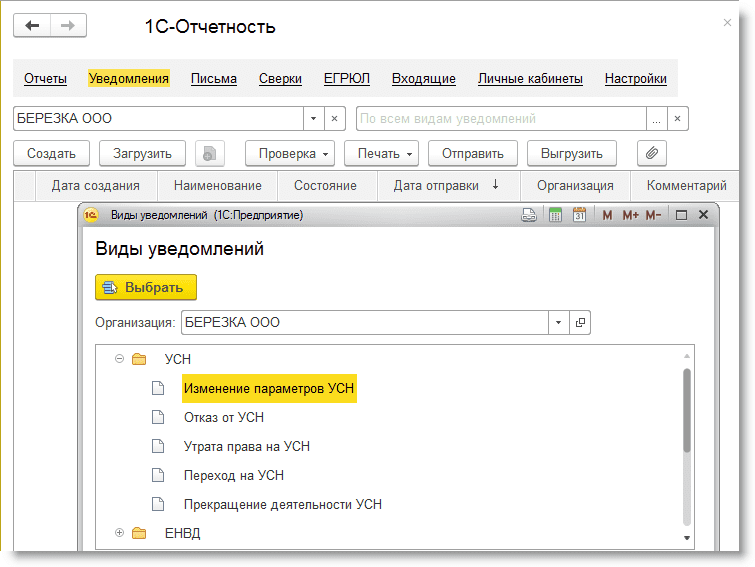

В «1С:Бухгалтерии 8» редакции 3.0 уведомление об изменении объекта налогообложения можно подготовить из рабочего места 1С-Отчетность. Для этого в разделе Уведомления по кнопке Создать из группы УСН следует выбрать форму Изменение параметров УСН (рис. 1), заполнить ее, распечатать (при необходимости), выгрузить в электронном виде и отправить в ИФНС напрямую из программы.

Рис. 1. Уведомление о смене объекта налогообложения при УСН

С начала нового календарного года в регистре Система налогообложения необходимо отразить изменение (раздел Главное — Налоги и отчеты — Система налогообложения).

По гиперссылке История изменений следует перейти в форму списка, создать новую запись регистра (кнопка Создать), где указать дату начала нового налогового периода, с которого меняется объект УСН, и поменять положение переключателя Система налогообложения на Упрощенная (доходы) или Упрощенная (доходы минус расходы).

Меняя объект налогообложения, следует учитывать особенности налогового учета при упрощенной системе налогообложения и связанные с этим переходные моменты.

Налоговый учет при УСН

Для целей исчисления налога, уплачиваемого при УСН, в соответствии со статьей 346.24 НК РФ налогоплательщики ведут учет доходов и расходов в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН.

Форма КУДиР утверждена приказом Минфина России от 22.10.2012 № 135н. C 01.01.2018 следует применять КУДиР в обновленной редакции, с изменениями, внесенными приказом Минфина России от 07.12.2016 № 227н. В решениях «1С:Предприятие» поддерживается возможность ведения КУДиР по обновленной форме.

В целях применения УСН доходы и расходы признаются кассовым методом. Это означает, что:

- датой получения доходов признается день поступления денежных средств, а также день оплаты налогоплательщику иным способом (п. 1 ст. 346.17 НК РФ);

- расходами признаются затраты после их фактической оплаты с учетом особенностей, указанных в пункте 2 статьи 346.17 НК РФ.

В программе отчет Книга учета доходов и расходов УСН заполняется автоматически на основании данных налогового учета расчетов при УСН. Налоговый учет расчетов при УСН организован в специальных регистрах подсистемы УСН. Это регистры накопления:

- Книга учета доходов и расходов (раздел I);

- Книга учета доходов и расходов (раздел II);

- Зарегистрированные оплаты основных средств (УСН);

- Книга учета доходов и расходов (НМА);

- Зарегистрированные оплаты нематериальных активов (УСН);

- Книга учета доходов и расходов (раздел IV);

- Книга учета доходов и расходов (раздел V);

- Расходы при УСН;

- Расходы, уменьшающие налог по отдельным режимам налогообложения;

- Прочие расчеты.

А также регистры сведений:

- Расчет налога, уплачиваемого при УСН;

- Расшифровка КУДиР;

- Первоначальные сведения НМА (налог. учет УСН);

- Первоначальные сведения ОС (налог. учет УСН).

Записи в специальных регистрах УСН вводятся, как правило, автоматически при проведении документов, которыми регистрируются операции.

При УСН «доходы минус расходы» в КУДиР учитываются доходы и расходы, уменьшающие доходы (ст. 346.16 НК РФ). Для целей налогового учета задействуется большинство регистров подсистемы УСН.

При УСН «доходы» в КУДиР учитываются доходы и расходы, уменьшающие сумму исчисленного налога (п. 3.1 ст. 346.21 НК РФ). Налоговый учет ведется только с использованием регистров:

- Книга учета доходов и расходов (раздел I) (в части доходов);

- Книга учета доходов и расходов (раздел IV);

- Книга учета доходов и расходов (раздел V);

- Расходы, уменьшающие налог по отдельным режимам налогообложения;

- Расчет налога, уплачиваемого при УСН.

1С:ИТС

Подробнее о том, как организовать налоговый учет при УСН, см. в справочнике «Учет при применении УСН» раздела «Бухгалтерский и налоговый учет».

При переходе с УСН «доходы минус расходы» на УСН «доходы» часть регистров подсистемы УСН просто перестает использоваться.

Переход на УСН «доходы минус расходы» сложнее: подключаются незадействованные ранее регистры, и в некоторых случаях по ним необходимо ввести начальные остатки для корректного ведения налогового учета.

Какие это могут быть случаи? Прежде чем ответить на этот вопрос, рассмотрим особенности признания расходов при смене объекта УСН на «доходы минус расходы».

Признание расходов при смене объекта УСН

По общему правилу при переходе налогоплательщика с УСН «доходы» на УСН «доходы минус расходы» расходы, относящиеся к налоговым периодам, в которых применялся объект налогообложения в виде доходов, при расчете налоговой базы не учитываются (п. 4 ст. 346.17 НК РФ).

Именно на основании пункта 4 статьи 346.17 НК РФ Минфин России делает вывод: заработная плата, начисленная за период применения объекта обложения в виде доходов, но выплаченная после смены объекта обложения, в состав расходов не включается (см., например, письмо от 26.05.2014 № 03-11-06/2/24949).

Данный вывод можно распространить и на другие расходы, непосредственно относящиеся к периоду УСН «доходы», но оплаченные в следующем году, после смены объекта налогообложения. Это могут быть, например, расходы:

- на услуги связи;

- в виде процентов по договору займа;

- на аудиторские, бухгалтерские и юридические услуги;

- на командировки и т. п.

Аналогичный вывод Минфин России делает в отношении агентского вознаграждения, выплачиваемого принципалом агенту за реализованные им товары. Если товары реализованы в периоде применения УСН «доходы», а вознаграждение выплачивается в периоде применения «доходы минус расходы», то расходы в виде агентского вознаграждения при исчислении налоговой базы не учитываются (письмо Минфина России от 29.03.2018 № 03-11-11/20015).

В то же время в отношении расходов на приобретение неисключительных прав на использование программного обеспечения Минфин России высказывает иное мнение. При приобретении указанных прав в период применения УСН «доходы» с оплатой их стоимости в рассрочку суммы платежей, уплачиваемые в соответствии с лицензионным договором после перехода на УСН «доходы минус расходы», можно учесть в составе расходов в размере фактически оплаченных сумм (письмо Минфина России от 24.05.2013 № 03-11-06/2/18966). Исходя из условий лицензионного договора, расходы на приобретение неисключительных прав относятся к нескольким налоговым периодам, поэтому правило пункта 4 статьи 346.17 НК РФ в данной ситуации не применяется.

Не применяется это правило и в отношении расходов, предварительно оплаченных при УСН «доходы», но относящихся к периоду УСН «доходы минус расходы» (при условии, что данный вид расходов предусмотрен статьей 346.16 НК РФ). Это могут быть расходы на аренду, интернет-услуги и т. д., оплаченные в прошлом году авансом или посредством обеспечительного платежа. Период, к которому относятся понесенные расходы, определяется договорами, первичными учетными документами, расшифровками и другими подтверждающими документами.

Определенные виды затрат признаются в расходах УСН с учетом особенностей, указанных в пункте 2 статьи 346.17 НК РФ. К таким расходам с особенностями признания в том числе относятся расходы:

- на приобретение сырья и материалов;

- приобретение товаров для дальнейшей реализации;

- приобретение (сооружение, изготовление) основных средств.

Материальные расходы признаются при УСН в момент погашения задолженности, то есть на дату списания денежных средств с расчетного счета налогоплательщика или выплаты из кассы (пп. 1 п. 2 ст. 346.17 НК РФ). Следовательно, если сырье и материалы приобретены в период, когда объектом налогообложения являются доходы, но фактически средства в оплату перечислены контрагенту после смены объекта обложения, такие расходы можно учесть после перехода на УСН «доходы минус расходы» (письмо Минфина России от 26.05.2014 № 03-11-06/2/24949).

В бухгалтерском учете материально-производственные запасы (МПЗ) списываются в расходы в момент отпуска в производство или при ином выбытии. Списание производится в оценке, установленной учетной политикой организации (по себестоимости каждой единицы, по средней себестоимости или способом ФИФО) (п. 16 ПБУ 5/01 «Об утверждении Положения по бухгалтерскому учету „Учет материально-производственных запасов“», утв. приказом Минфина России от 09.06.2001 № 44н).

Расходы по оплате товаров, приобретенных с целью перепродажи, учитываются в расходах по мере их реализации (пп. 2 п. 2 ст. 346.17 НК РФ), так же как и в бухгалтерском учете. Поэтому, если товары оплачены в период применения УСН «доходы», а реализованы после перехода на УСН «доходы минус расходы», стоимость таких товаров может быть учтена в расходах (письмо Минфина России от 31.12.2013 № 03-11-06/2/58778).

Расходы на приобретение (изготовление) основных средств учитываются с момента ввода их в эксплуатацию. В течение года расходы принимаются за отчетные периоды равными долями (п. 3 ст. 346.16 НК РФ).

Если объекты ОС были приобретены, оплачены и введены в эксплуатацию во время применения УСН «доходы», расходы на их приобретение налогоплательщик признать не сможет.

Налоговую базу на такие объекты правомерно уменьшать только в случае, когда основное средство оплачено и приобретено в период применения объекта обложения «доходы», а ввод в эксплуатацию осуществлен после смены объекта обложения (см. письма Минфина России от 18.10.2017 № 03-11-11/68187, от 24.07.2013 № 03-11-11/29209).

Может быть и обратная ситуация, когда основное средство было приобретено в период применения УСН «доходы» с рассрочкой платежа. В этом случае организация после перехода на УСН «доходы минус расходы» имеет право учесть в составе расходов стоимость указанного ОС в части, оплачиваемой после изменения объекта налогообложения (письмо Минфина от 09.12.2013 № 03-11-06/2/53560).

Рассмотрим, как эти ситуации отражаются в «1С:Бухгалтерии 8» (ред. 3.0).

Переход на УСН «доходы минус расходы» в «1С:Бухгалтерии 8»

Чтобы поменять объект налогообложения с «доходы» на «доходы минус расходы», недостаточно в регистре Система налогообложения установить переключатель в положение Упрощенная (доходы минус расходы). Для разного вида расходов в программе потребуется ввести начальные остатки по регистрам налогового учета на конец года, то есть перед переходом на УСН «доходы минус расходы». Перед вводом остатков должны быть выполнены все регламентные операции закрытия месяца за декабрь, включая Реформацию баланса.

ПОМОЩНИК ВВОДА ОСТАТКОВ

Для ввода начальных остатков в «1С:Бухгалтерии 8» редакции 3.0 предназначена специальная обработка Помощник ввода начальных остатков (раздел Главное — Помощник ввода остатков).

Обратите внимание на гиперссылку Дата ввода остатков. Если по организации уже были введены остатки, то дата ввода остатков заполнена, и изменять ее нельзя. После изменения даты ввода остатков старые документы ввода остатков будут перенесены на новую дату, а регламентные операции, входящие в обработку Закрытие месяца, за период, предшествующий дате ввода остатков, перестанут выполняться.

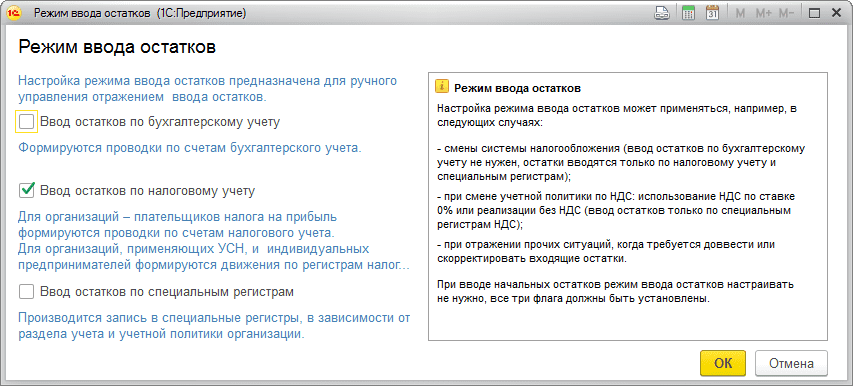

Если дата остатков не установлена, то ее нужно установить на конец года, предшествующего началу учета в программе. Затем в форме помощника следует выбрать счет учета, по которому вводятся остатки, войти в соответствующий раздел учета и нажать на кнопку Создать. В форме документа Ввод остатков по кнопке Режим ввода остатков необходимо перейти в форму режима ввода остатков и установить флаг в положение Ввод остатков по налоговому учету. Флаги Ввод остатков по бухгалтерскому учету и Ввод остатков по специальным регистрам должны быть отключены (рис. 2).

Рис. 2. Режим ввода остатков

После установки режима ввода остатков для каждого нового документа можно поменять дату ввода остатков: ее следует установить концом года, перед сменой объекта УСН. По каким бухгалтерским счетам и по каким разделам учета необходимо вводить остатки? Рассмотрим конкретные ситуации.

РАСХОДЫ НА ОПЛАТУ ТРУДА

Чтобы расходы в налоговом учете учитывались корректно, потребуется ввести начальные остатки по начисленной и невыплаченной зарплате, а также по страховым взносам.

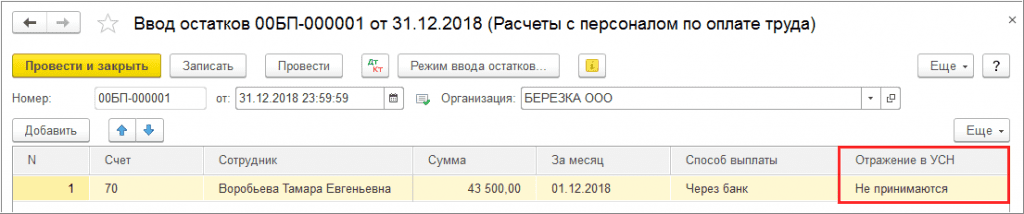

Пример 1

В 2018 году ООО «Березка» применяет УСН с объектом налогообложения «доходы». С 2019 года ООО «Березка» переходит на объект «доходы, уменьшенные на величину расходов». Начисленную зарплату и страховые взносы за декабрь 2018 года ООО «Березка» выплачивает в январе 2019 года.

В форме помощника ввода начальных остатков следует выбрать счет 70 «Расчеты с персоналом по оплате труда», войти в одноименный раздел учета и нажать на кнопку Создать. В форме документа Ввод остатков остатки по счету 70 на конец года, предшествующего переходу, вводятся в разрезе всех сотрудников. Чтобы декабрьская зарплата не учитывалась в расходах при выплате (согласно письму Минфина России от 26.05.2014 № 03-11-06/2/24949), в поле Отражение в УСН следует выбрать значение Не принимаются (рис. 3).

Рис. 3. Ввод остатков по зарплате

При проведении документ сформирует движения по регистрам Прочие расчеты и Расходы при УСН.

Аналогичным образом необходимо ввести начальные остатки по счету 68.01 «НДФЛ при исполнении обязанностей налогового агента», а также по всем задействованным субсчетам счета 69 «Расчеты по социальному страхованию и обеспечению».

В январе 2019 года после отражения в программе выплаты зарплаты за декабрь прошлого года наряду с регистром бухгалтерии формируются движения в регистрах накопления подсистемы УСН:

- Книга учета доходов и расходов (раздел I);

- Прочие расчеты;

- Расходы при УСН.

При этом в регистре Книга учета доходов и расходов (раздел I) расходы для целей УСН не отражаются.

Если проводки по зарплате выгружаются из внешней программы сводно, то остатки по счету 70 вводить не нужно.

В этом режиме работы расходы на зарплату в регистрах УСН не учитываются и автоматически не признаются. При этом остатки по налогам и взносам нужно вводить в любом случае.

Расходы на оплату труда автоматически будут отражаться в КУДиР, начиная с выплат за январь 2019 года.

РАСХОДЫ НА ПРИОБРЕТЕНИЕ ОСНОВНЫХ СРЕДСТВ

Сначала рассмотрим пример, когда основное средство было приобретено в период применения УСН «доходы» с рассрочкой платежа.

Пример 2

ООО «Березка» в декабре 2018 года в период применения УСН «доходы» приобретает и вводит в эксплуатацию станок стоимостью 800 000 руб. В декабре 2018 года ООО «Березка» оплачивает только половину стоимости станка. Оставшаяся сумма перечисляется поставщику в январе 2019 года после перехода на УСН «доходы минус расходы».

Оплату станка в декабре 2018 года и в январе 2019 года можно отразить документами учетной системы Списание с расчетного счета, а приобретение — документом Поступление (акт, накладная) с видом операции Основные средства. При этом компания сможет учесть в расходах только 400 000 руб., то есть сумму, уплаченную в 2019 году (письмо Минфина России от 09.12.2013 № 03-11-06/2/53560).

В отношении данного объекта, принятого к учету в период применения УСН «доходы», необходимо ввести остатки по налоговому учету и зарегистрировать оплату 2019 года.

В форме помощника ввода начальных остатков следует выбрать счет 01.01 «Основные средства в организации», войти в раздел учета Основные средства и нажать на кнопку Создать. Для нового документа необходимо установить режим Ввод остатков по налоговому учету и указать дату ввода остатков концом года. По кнопке Добавить в открывшейся форме Основные средства необходимо выбрать основное средство из одноименного справочника. Несмотря на то, что использоваться будут только сведения для целей налогового учета УСН, в документе требуется заполнить данные на всех закладках формы.

На закладке Начальные остатки по данным бухгалтерского учета указывается первоначальная стоимость объекта, стоимость на момент ввода остатков, накопленная амортизация и способ отражения расходов по амортизации.

На закладке Бухгалтерский учет указываются общие сведения и параметры амортизации ОС, которые соответствуют сведениям, указанным при вводе в эксплуатацию документом Принятие к учету ОС.

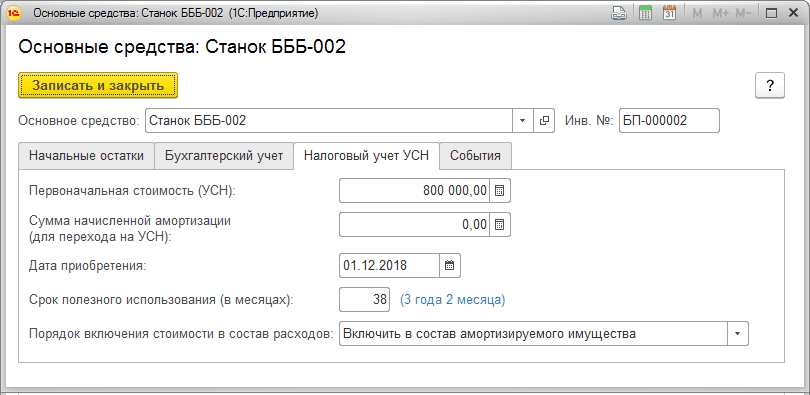

На закладке Налоговый учет заполняются поля (рис. 4):

- Первоначальная стоимость (УСН) — указывается стоимость станка (800 000 руб.);

- Сумма начисленной амортизации (для перехода на УСН) — указывается нулевая сумма;

- Дата приобретения — указывается дата поступления ОС в соответствии с первичными документами поставщика;

- Срок полезного использования в месяцах (соответствует сроку, указанному при принятии к учету);

- Порядок включения стоимости в состав расходов — выбирается значение Включить в состав амортизируемого имущества (п. 4. ст. 346.16 НК РФ).

Рис. 4. Ввод остатков по ОС для целей налогового учета УСН

На закладке События указывается дата принятия к учету ОС и реквизиты документа, с помощью которого ОС введен в эксплуатацию.

При проведении документ сформирует движения по регистру Первоначальные сведения ОС (налог. учет УСН).

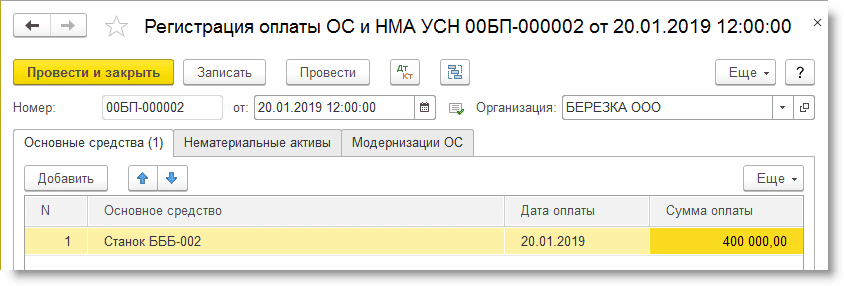

Для регистрации оплаты основных средств и нематериальных активов в программе предназначен документ Регистрация оплаты ОС и НМА для УСН (раздел ОС и НМА) (рис. 5).

Рис. 5. Регистрация оплаты ОС

При проведении документ сформирует запись регистра Зарегистрированные оплаты основных средств (УСН).

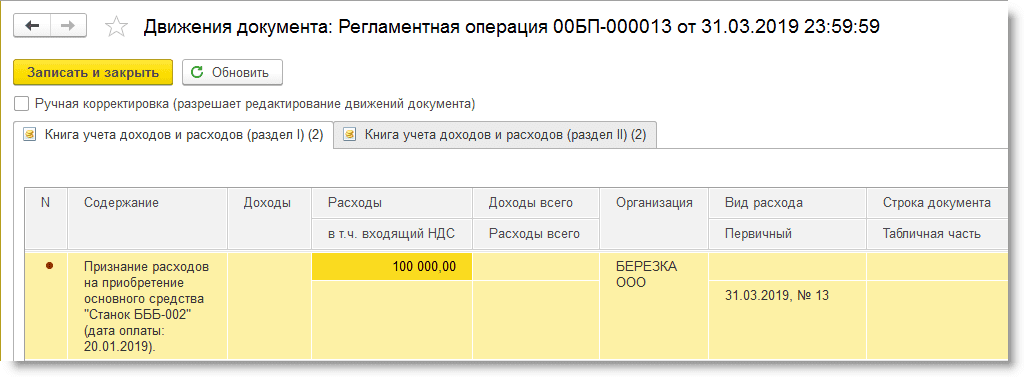

По условиям Примера 2 расходы на приобретение станка учитываются в целях определения налоговой базы в I, II, III и IV квартале 2019 года равными частями по 100 000 руб. (400 000 руб. / 4).

Расходы на приобретение основного средства для целей УСН в программе признаются в конце каждого квартала при выполнении регламентной операции Признание расходов на приобретение ОС для УСН, входящей в обработку Закрытие месяца. При проведении данной регламентной операции вносятся записи о расходах на приобретение основных средств в регистры налогового учета Книга учета доходов и расходов (раздел I) (рис. 6) и Книга учета доходов и расходов (раздел II).

Рис. 6. Признание расходов на приобретение ОС

Теперь рассмотрим пример, когда основное средство было приобретено и оплачено в период применения УСН «доходы», а введено в эксплуатацию после смены объекта.

Пример 3

Организация ООО «Березка» в декабре 2018 года в период применения УСН «доходы» приобрела и оплатила станок стоимостью 485 000 руб. С 2019 года ООО «Березка» перешла на УСН «доходы минус расходы». В январе 2019 года станок введен в эксплуатацию.

Оплату станка в декабре 2018 года можно отразить документом Списание с расчетного счета.

Поскольку ОС поступило в одном периоде, а введено в эксплуатацию — в другом, следует воспользоваться двумя разными документами программы из раздела ОС и НМА:

- в декабре 2018 года — Поступление (акт, накладная) с видом операции Оборудование;

- в январе 2019 года – Принятие к учету ОС. На закладке Налоговый учет (УСН) можно сразу же зарегистрировать оплату 2018 года.

При проведении документа Принятие к учету ОС формируются движения в регистрах подсистемы УСН, поэтому, в отличие от Примера 2, ввод остатков не требуется.

Поскольку основное средство введено в эксплуатацию в периоде УСН «доходы минус расходы», то в соответствии с письмом Минфина России от 18.10.2017 № 03-11-11/68187 расходы на приобретение данного объекта ОС можно учесть при расчете налога в 2019 году. По условиям Примера 3 расходы на приобретение станка автоматически признаются в I, II, III и IV квартале 2019 года равными частями по 121 250 руб. (485 000 руб. / 4).

МАТЕРИАЛЬНЫЕ РАСХОДЫ

Рассмотрим пример учета материальных расходов при смене объекта УСН.

Пример 4

Организация ООО «Березка» в декабре 2018 года в период применения УСН «доходы» приобрела материалы на общую сумму 20 000 руб. В этом же месяце материалы были списаны на общехозяйственные расходы. Оплата за материалы была перечислена поставщику в 2019 году после перехода на УСН «доходы минус расходы».

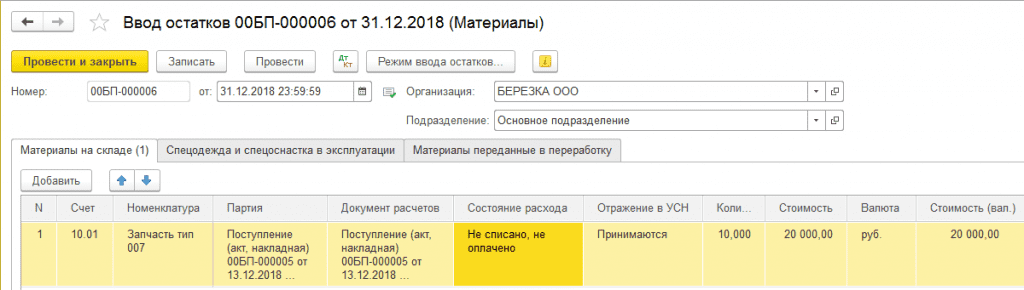

Поступление материалов отражается документом Поступление (акт, накладная) с видом операции Товары (раздел Покупки), а списание материалов на расходы – документом Требование-накладная (раздел Склад). В период применения УСН «доходы» ни тот, ни другой документ не делают движений в регистры подсистемы УСН. Чтобы стоимость материалов была учтена в момент их оплаты в 2019 году (согласно письму Минфина России от 26.05.2014 № 03-11-06/2/24949), для целей налогового учета необходимо ввести начальные остатки.

В форме помощника ввода начальных остатков следует выбрать соответствующий счет 10 «Материалы», войти в одноименный раздел учета и нажать на кнопку Создать. Для нового документа необходимо установить режим Ввод остатков по налоговому учету и указать дату ввода остатков концом года. По кнопке Добавить в открывшейся форме необходимо заполнить табличную часть (рис. 7):

- выбрать счет учета материалов;

- указать наименование из справочника Номенклатура;

- указать документ партии и документ расчетов;

- в поле Состояние расхода следует выбрать значение Не списано, не оплачено;

- в поле Отражение в УСН – Принимаются;

- указать количество и сумму остатков материалов, включая стоимость в валюте расчетов, которые будут приняты к расходам после смены объекта.

Рис. 7. Ввод остатков по материалам

При проведении документ сформирует движения по регистру Расходы при УСН.

В 2019 году при проведении документа Списание с расчетного счета, регистрирующего оплату материалов поставщику, формируются движения по регистрам подсистемы УСН, в том числе в регистр Книга учета доходов и расходов (раздел I), где отражаются расходы для целей УСН.

РАСХОДЫ НА ПРИОБРЕТЕНИЕ ТОВАРОВ ДЛЯ ПЕРЕПРОДАЖИ

Рассмотрим, как учитываются остатки непроданных товаров при смене объекта УСН.

Пример 5

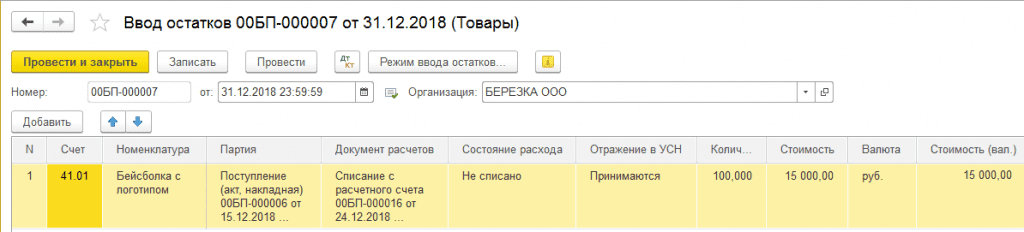

Организация ООО «Березка» в декабре 2018 года в период применения УСН «доходы» приобрела и оплатила товары для дальнейшей перепродажи на общую сумму 15 000 руб. Товары проданы в 2019 году после перехода на УСН «доходы минус расходы».

Чтобы стоимость товаров была учтена в момент их реализации в 2019 году (в соответствии с письмом Минфина России от 31.12.2013 № 03-11-06/2/58778), для целей налогового учета необходимо ввести начальные остатки.

В форме помощника ввода начальных остатков следует выбрать счет 41.01 «Товары на складах», войти в раздел учета Товары и нажать на кнопку Создать. Для нового документа необходимо установить режим Ввод остатков по налоговому учету и указать дату ввода остатков концом года. По кнопке Добавить в открывшейся форме необходимо заполнить табличную часть (рис. 8):

- выбрать счет учета товаров;

- указать наименование из справочника Номенклатура;

- указать документ партии и документ расчетов;

- в поле Состояние расхода следует выбрать значение Не списано;

- в поле Отражение в УСН – Принимаются;

- указать количество и сумму остатков товаров, включая стоимость в валюте расчетов, которые будут приняты к расходам после смены объекта.

Рис. 8. Ввод остатков по товарам

При проведении документ сформирует движения по регистру Расходы при УСН.

В 2019 году при проведении документа Реализация (акт, накладная), отражающего продажу товаров покупателю, формируются движения по регистрам подсистемы УСН, в том числе в регистр Книга учета доходови расходов (раздел I), где признаются расходы для целей УСН.

РАСХОДЫ НА ПРИОБРЕТЕНИЕ НЕИСКЛЮЧИТЕЛЬНЫХ ПРАВ

Рассмотрим, как учитываются расходы на приобретение неисключительных прав на результаты интеллектуальной деятельности при смене объекта УСН.

Пример 6

Организация ООО «Березка» в декабре 2018 года в период применения УСН «доходы» приобрела неисключительные права на использование программного обеспечения по лицензионному договору на общую сумму 12 000 руб. Платеж по лицензионному договору выплачен в январе 2019 года после перехода на УСН «доходы минус расходы». В соответствии с учетной политикой в бухгалтерском учете расходы на приобретение неисключительных прав учитываются в течение двух лет равными долями.

Организация может принять в расходах сумму фиксированного платежа после его фактической оплаты в январе 2019 года (письмо Минфина России от 24.05.2013 № 03-11-06/2/18966). Причем расходы на приобретение, адаптацию и установку лицензионного программного обеспечения учитываются в расходах единовременно (пп. 19 п. 1 ст. 346.16 НК РФ).

В бухгалтерском учете затраты на приобретение программного обеспечения, уплаченные в виде фиксированного платежа, можно отнести к расходам будущих периодов (абз. 2 п. 39 ПБУ 14/2007 «Учет нематериальных активов», утв. приказом Минфина России от 27.12.2007 № 153н). Срок использования программы устанавливается в лицензионном договоре. Если срок в договоре не установлен, то налогоплательщик может установить срок самостоятельно, закрепив это правило в своей учетной политике (письмо Минфина России от 18.03.2013 № 03-03-06/1/8161). При списании расходов можно руководствоваться оценкой ожидаемого поступления будущих экономических выгод от использования данной программы (п. 3 ПБУ 21/2008 «Изменения оценочных значений, утв. приказом Минфина России от 06.10.2008 № 106н).

В «1С:Бухгалтерии 8» редакции 3.0 поступление неисключительного права на использование программного продукта можно отразить документом Поступление (акт, накладная) с видом операции Услуги. При заполнении табличной части документа необходимо указать наименование полученного лицензионного программного обеспечения, его стоимость, счет затрат (97.21 «Прочие расходы будущих периодов») и соответствующую аналитику. В конце месяца после выполнения регламентной операции Списание расходов будущих периодов стоимость программного обеспечения будет равномерно в течение 24 месяцев включаться в состав расходов для целей бухгалтерского учета, исходя из указанных дат начала и окончания списания.

Чтобы в налоговом учете учесть расходы на приобретение неисключительных прав единовременно, следует вручную внести запись в регистр накопления Книга учета доходов и расходов (раздел I). Для этого предназначен документ Запись книги доходов и расходов УСН из раздела Операции. Начальные остатки в Примере 6 не вводятся.

Переход на УСН «доходы» в «1С:Бухгалтерии 8»

Поскольку доходы признаются в момент оплаты, никаких переходных моментов для признания доходов не возникает. Поэтому специальных норм, регулирующих переход на УСН «доходы», Налоговым кодексом не установлено.

Чтобы поменять объект налогообложения с УСН «доходы минус расходы» на «доходы», в регистре Система налогообложения достаточно установить переключатель в положение Упрощенная (доходы). Никаких дополнительных учетных операций или действий технологического характера в программе выполнять не потребуется.

После проведения документов, регистрирующих поступление денежных средств, автоматически вводятся записи в регистр накопления Книга учета доходов и расходов (раздел I), который для целей УСН «доходы» учитывает только доходы.

Что касается расходов, уменьшающих доходы, то регистры накопления, фиксирующие условия признания расходов, с начала нового года не используются.

Вместе с тем теперь у налогоплательщика УСН «доходы» появляется право уменьшить исчисленную сумму налога (авансового платежа) на сумму расходов, предусмотренных пунктом 3.1 статьи 346.21 НК РФ. К этим расходам относятся выплаченные в текущем налоговом (отчетном) периоде страховые взносы, пособия по временной нетрудоспособности за счет средств работодателя, платежи (взносы) по договорам добровольного личного страхования.

При этом сумма налога не может быть уменьшена на сумму этих расходов более чем на 50 %. Для фиксированных страховых взносов, уплачиваемых индивидуальными предпринимателями (ИП), которые не используют труд наемных работников, ограничения в 50 % нет.

А как быть, если страховые взносы начислены за декабрь, а фактически выплачены в январе? По мнению Минфина России, период начисления взносов для уменьшения налога значения не имеет (см., например письма от 01.09.2014 № 03-11-09/43646, от 13.01.2014 № 03-11-11/252). Поскольку в Налоговом кодексе запрета на уменьшение налога при смене объекта УСН нет, считаем, что налогоплательщик также вправе уменьшать налог (авансовый платеж), если расходы относятся к периоду применения УСН «доходы минус расходы», а фактически выплачены в периоде применения УСН «доходы».

В дополнение к суммам уменьшения, установленным пунктом 3.1 статьи 346.21 НК РФ, налогоплательщик УСН «доходы» вправе уменьшить налог (авансовый платеж) на сумму уплаченного в текущем отчетном (налоговом) периоде торгового сбора при выполнении условий, изложенных в пункте 8 статьи 346.21 НК РФ.

В «1С:Бухгалтерии 8» (ред. 3.0) расчет расходов, уменьшающих налог УСН, выполняется ежеквартально одноименной регламентной операцией, которая входит в обработку Закрытие месяца. При выполнении регламентной операции автоматически определяются расходы на уплату страховых взносов за наемных работников, страховых взносов в фиксированном размере, больничных за счет работодателя, сумм торгового сбора (в т. ч. и расходов, относящихся к прошлому году). При проведении документа вводятся записи в регистры накопления:

- Расходы, уменьшающие налог по отдельным режимам налогообложения;

- Книга учета доходов и расходов (раздел IV);

- Книга учета доходов и расходов (раздел V).

- Результаты операции наглядно отображаются в Справке-расчете расходов, уменьшающих налог УСН.

1С:ИТС

Подробнее об исчислении налога при УСН см. в справочнике «Упрощенная система налогообложения» раздела «Налоги и взносы».

Как в 1с изменить режим налогообложения

Использован релиз 3.0.91

Если ИП применяет УСН совместно с ПСН, то для раздельного учета выручки и себестоимости продаж по видам деятельности на УСН и ПСН в документах «Реализация (акт, накладная, УПД)», «Отчет о розничных продажах» предназначен флажок «Патент» (рис. 1). Счета бухгалтерского учета доходов и расходов (90.01.1, 90.01.2 и т. д.) для раздельного налогового учета доходов и расходов при совмещении УСН и ПСН значения не имеют (поскольку у ИП нет обязанности вести бухгалтерский учет):

- если в документе установлен флажок «Патент», то доходы и расходы от продаж учитываются в деятельности по ПСН (соответственно, доходы отражаются в Книге доходов по патенту),

- если в документе снят флажок «Патент», то доходы и расходы от продаж учитываются в деятельности по УСН (соответственно, доходы и расходы отражаются в Книге доходов и расходов УСН).

Если документ «Отчет о розничных продажах» создается автоматически на основании документов «Розничные продажи (чеки)», то перед созданием документа «Розничные продажи (чеки)» выберите систему налогообложения «Патентная система налогообложения» или «Упрощенная» (рис. 2). По кнопке «Закрыть смену» будет автоматически создано два документа «Отчет о розничных продажах»: один с установленным флажком «Патент» (для ПСН), второй без него (для УСН). В одном документе «Розничные продажи (чеки)» не может быть отражена одновременно реализация товаров по УСН и ПСН.

ИП для собственных нужд может настроить ведение бухгалтерского учета в программе. Для отображения счетов бухгалтерского учета в документах программы установите флажок «Показывать счета учета в документах» в разделе «Главное» – «Персональные настройки» (рис. 3). Раздельный учет доходов и расходов будет организован следующим образом:

- по УСН – учет доходов на счете 90.01.1 «Выручка по деятельности с основной системой налогообложения», учет расходов на счете 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения»,

- по ПСН – учет доходов на счете 90.01.2 «Выручка по отдельным видам деятельности с особым порядком налогообложения», учет расходов на счете 90.02.2 «Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения».

Если документ «Отчет о розничных продажах» создается автоматически (по кнопке «Закрыть смену») на основании документов «Розничные продажи (чеки)», то счета учета доходов и расходов устанавливаются автоматически в зависимости от системы налогообложения указанной в документе.

Если документ «Отчет о розничных продажах» создается вручную, то для учета по ПСН перед заполнением табличной части документа установите флажок «Патент». В этом случае доходы будут учитываться по счету 90.01.2, расходы по счету 90.02.2. Если флажок «Патент» не установлен, то учет выполняется для УСН, доходы будут учитываться по счету 90.01.1, расходы по счету 90.02.1.

Смотрите также

- Реализация товаров в розницу, учитываемых по ценам приобретения (наличный расчет в АТТ)

- Реализация товаров в розницу, учитываемых по продажным ценам (наличный расчет в АТТ)

- Как настроить учет ИП на патенте?

В «1С:Бухгалтерии 8»: настройка ККТ при смене системы налогообложения

В соответствии с федеральным законом от 22.05.2003 № 54-ФЗ для онлайн-касс в « 1С:Бухгалтерия 8 » с версии 3.0.90 при изменении системы налогообложения, например, при переходе с ЕНВД на патентную систему, необходимо изменить настройки онлайн кассы, чтобы пробивать чеки с указанием новой системы налогообложения.

Для отслеживания изменений добавлена проверка соответствия систем налогообложения, по которым можно пробивать чеки на ККТ, и систем налогообложения, применяемых организацией в учете.

Простой интерфейс: меню «Деньги — Основное — Кассовая смена — Открыть».

Полный интерфейс: меню «Банк и касса — Онлайн-касса — Управление фискальным устройством — Открыть смену».

Простой интерфейс: меню «Настройки — Подключаемое оборудование — Операция с фискальным накопителем — Изменение параметров регистрации».

Полный интерфейс: меню «Администрирование — Настройки программы — Подключаемое оборудование — Операция с фискальным накопителем — Изменение параметров регистрации».

Как изменить систему налогообложения по факту и в 1С

Во многих случаях налоговое законодательство предоставляет право изменить систему налогообложения с начала следующего года. Поэтому уже сейчас наступило время задуматься, выгодна ли вам та система налогообложения, которую вы используете. Статья расскажет о том, как изменить систему налогообложения.

Как изменить систему налогообложения

Переход на общую систему с УСН, ЕНВД, ПСН

Изменение системы налогообложения с упрощенной на общую возможно исключительно с 1 января следующего календарного года (пункт 3 статьи 346.13 НК РФ). НК РФ не дает юридическим лицам и ИП добровольно изменить применяемую упрощенную систему оплаты налогов произвольно на протяжении года. Переход с упрощенной системы уплаты налогов на общую требует от налогоплательщика, чтобы он письменно уведомил налоговую об отказе от применения УСН. Ему необходимо написать в налоговые органы заявление по форме № 26.2-3 (согласно приказу ФНС России № ММВ-7- 3/829 от 02.11.2012 г.) не позднее 15 января того года, в котором система налогообложения будет изменена.

Уведомив ИФНС в том, что вы отказываетесь от УСН, дополнительных действий от организации либо ИП не требуется, переход на ОСН произойдет автоматически. В то же время, стоит помнить, что, согласно данным Минфином РФ и Федеральной налоговой службой России разъяснениям, в случае нарушения предусмотренного срока направления уведомления об отказе от УСН, переход на ОСН невозможен (письма № 03-11-09/40378 от 14.07.2015 и № ЕД-4-3/11587 от 19.07.11). Одновременное использование ОСН и упрощенной системы законодатель не предусмотрел.

Изменение системы налогообложения с ЕНВД на ОСН по инициативе плательщика налогов возможно с 1 января следующего года (п. 1 ст. 346.28 НК Российской Федерации). Законодатель не требует от предприятия либо ИП уведомлять налоговую о намерении применять в работе ОСН. Но, отказываясь от применения в дальнейшей работе режима ЕНВД, предприятию или ИП в течение 5 рабочих дней надо подать заявление в налоговую о том, чтобы его сняли с учета как плательщика ЕНВД, по форме № ЕНВД-4 (приказ ФНС РФ № ММВ-7-6/941 от 11.12.2012).

НК РФ не препятствует тому, чтобы одновременно использовать общий режим уплаты налогов с ЕНВД.

Изменение патентного режима налогообложения, который применяет ИП, на общий возможно по окончании периода, на который выдан патент, либо при досрочном прекращении ИП вида деятельности, на который распространялась ПСН (п. 3 ст. 346.46 Налогового кодекса РФ). Перейти на ОСН также возможно задним числом, когда предприниматель вовремя не оплатил патент (п. 6 ст. 346.45 Налогового кодекса). Уведомлять органы ФНС о желании сменить патентный режим на общий закон в обязанность предпринимателю не вменяет. Режим налогообложения изменится автоматически.

Однако если ИП досрочно прекращает деятельность, в отношении которой действовала патентная система, налоговые органы в десятидневный срок должны быть поставлены об этом в известность путем направления уведомления по форме № 26.5-4. Форму уведомления о снятии с учета в качестве плательщика ПСН утвердил приказ ФНС России № ММВ-7-3/957 от 14 декабря 2012 года (п. 8 ст. 346.45 НК Российской Федерации).

- Переход с общей, патентной системы, ЕНВД на УСН.

Налоговый кодекс дает право одновременно использовать УСН с патентным режимом, а также с ЕНВД. Предприятия и предприниматели вправе изменить систему налогообложения, независимо от той, что применяется в настоящее время, с 1 января следующего года.

О намерении далее использовать УСН юридическое лицо или предприниматель обязаны не позднее 31 декабря проинформировать налоговый орган, направив уведомление по форме № 26.2-1, которая утверждена приказом ФНС РФ № ММВ-7-3/829 от 02.11.2012 (пп. 19 п. 3 ст. 346.12 и п. 1 ст. 346.13 НК РФ).

ВАЖНО! Поскольку в обязанности Инспекции ФНС не входит направление ответных уведомлений, обращаясь с соответствующим заявлением стоит еще раз убедиться, что лицо имеет основания для того, чтобы применять упрощенный режим отчетности (письмо ФНС России № ШС-22-3/915от 04.12.2009 года).

Отказываясь от применения ЕНВД, требуется сообщить в налоговую о принятии решения изменить систему налогообложения на упрощенную и в пятидневный срок с даты перехода отправить в ИФНС заявление с просьбой снять вас с учета в качестве плательщика ЕНВД по форме № ЕНВД-4 (абз. 3 п. 3 ст. 346.28 НК РФ).

Когда основанием для изменения патентного режима на УСН является прекращение видов деятельности, облагаемых налогом по ПСН, ФНС должна быть проинформирована о снятии с учета заявлением по форме № 26.5-4.

Отказ от применения ОСН не требует от предприятий и предпринимателей направления каких-либо уведомлений налоговой в связи с тем, что вы приняли решение изменить систему налогообложения с общей на упрощенную.

- Переход с общей системы, УСН, ПСН на ЕНВД.

Закон не запрещает совместное использование ЕНВД одновременно с общим, упрощенным и патентным режимами. УСН может быть изменена на ЕНВД с 1 января следующего календарного года. Как только принято решение изменить систему налогообложения с общей на ЕНВД, вы имеете право выбирать дату изменения налогового режима по собственной инициативе (п. 3 ст. 346.13 НК РФ). Выбрать дату по своему усмотрению плательщик может и в том случае, если переход на общий режим с патентного осуществляется после того, как закончился срок действия патента.

В течение 5 дней с того момента, как вы получили извещение о постановке на учет в качестве плательщика ЕНВД, Инспекция ФНС обязана известить организацию или ИП о принятом решении (п. 3 ст. 346.28 НК РФ).

Заявление о постановке на учет (п. 2 ст. 346.28 НК РФ) в качестве плательщика ЕНВД может быть подано как по месту жительства ИП (если в планах розничная, развозная или разносная торговля, размещение рекламных баннеров на транспорте, перевозка пассажиров или грузов), так и по месту осуществления деятельности (во всех иных случаях).

Важно! Если раньше предприниматель или предприятие использовали упрощенный режим налогообложения, то об отказе от его дальнейшего использования надо сообщить в Инспекцию ФНС до 15 января (п. 6 ст. 346.13 НК РФ).

- Переход с общей системы, УСН, ЕНВД на патентную систему (ПСН).

НК РФ разрешает использовать патентный режим вместе с общим, а также с ЕНВД и УСН. Изменить систему налогообложения с ОСН на патентный можно в любой момент, когда удобно предпринимателю. Если речь идет об отказе от использования УСН, то изменить систему налогообложения возможно не ранее 1 января (п. 3 ст. 346.13 НК РФ). Как разъясняет ФНС России, предприниматель, который осуществляет не один вид деятельности, имеет право часть их перевести на патентный режим, не дожидаясь нового года, при этом по другим видам деятельности продолжать оставаться на УСН (разъясняет письмо ФНС России от 19 сентября 2014 № ГД-4-3/19079).

ВАЖНО! Переход на патентный режим с упрощенного (в случае, если лицо не намеревается и далее работать с «упрощенкой») возможен только в том случае, если в ИФНС было направлено заявление о снятии с учета в качестве плательщика УСН (сообщения направляются согласно форме № 26.2-3 не позднее 15 января того года, в котором планируете перейти).

Изменить систему налогообложения с ЕНВД на патентный режим можно исключительно с начала года направлением в пятидневный срок заявления о снятии с учета согласно форме № ЕНВД-4 (п. 1 ст. 346.28 НК РФ, Письмо Минфина России от 24.07.13 № 03-11-11/29244).

Для применения патентного режима налогообложения необходимо направить в ФНС заявление по форме № 26.5-1 о выдаче патента. Следует отследить, чтобы оно попало в налоговую не позже, чем за 10 дней до начала осуществления деятельности (п. 1, 2 ст. 346.45 НК РФ). Важно помнить, что заявление может подаваться как в электронном виде, так и на бумажном носителе (лично либо по почте).

Если предприниматель решил сменить режим налогообложения с общего на патентный, необходимость в дополнительном уведомлении налоговой отсутствует.

Переход с общей системы, УСН, ПСН на ЕНВД

Предоставление отчетности по системе ЕНВД возможно совместить с использованием и иных налоговых режимов. Как уже говорилось ранее, если налогоплательщик использовал упрощенный режим, то изменить систему налогообложения возможно не ранее начала следующего года, общий режим предоставления отчетности можно изменить на ЕНВД в любой момент по инициативе ИП (п. 3 ст. 346.13 НК РФ). По истечении срока действия патента ИП может перейти на ЕНВД в любое время.

Инспекция ФНС после рассмотрения заявления плательщика о постановке на учет в течение пяти дней должна проинформировать организацию или ИП о том, что они поставлены на налоговый учет как плательщики ЕНВД (п. 3 ст. 346.28 НК РФ).

Как указывалось ранее, заявление о постановке на учет в качестве плательщика ЕНВД можно подать по месту жительства предпринимателя или по месту осуществления им деятельности (п. 2 ст. 346.28 НК РФ).

Важно! Если до того как было принято решение о переходе на ЕНВД лицо отчитывалось по УСН, следует своевременно сообщить в налоговую о том, что вы отказываетесь от дальнейшего применения упрощенного режима, направив уведомление по форме № 26.2-3 в срок до 15 января того года, с которого планируется изменить систему налогообложения (п. 6 ст. 346.13 НК РФ).

Патентный режим отчетности может применяться вместе с остальными режимами налогообложения. При желании изменить систему налогообложения с общего режима на патентный, плательщик выбирает дату перехода по своему усмотрению. Изменение упрощенного режима на патентный возможно с начала следующего года (п. 3 ст. 346.13 НК РФ). Однако стоит напомнить, что если упрощенный режим применяется не ко всем видам предпринимательской деятельности, то какая-то часть видов деятельности может быть переведена предпринимателем на патентный режим в даты, выбранные им самостоятельно (письмо ФНС от 19.09.14 № ГД-4-3/19079@).

ВАЖНО! Если ранее предприниматель использовал упрощенный режим налоговой отчетности, и не намерен применять его в дальнейшем, то уведомление об отказе от его применения по форме № 26.2-3 должно быть направлено в Инспекцию ФНС до 15.01. того года, в котором запланировано изменение налогового режима на патентный.

Изменить систему налогообложения с ЕНВД на патентный режим можно с января следующего года (п. 1 ст. 346.28 НК РФ, Письмо Минфина России от 24.07.13 № 03-11-11/29244). Также не следует забывать о том, что необходимо направить в течение пяти рабочих дней в налоговую уведомление по форме № ЕНВД-4 о том, чтобы вас сняли с учета как плательщика ЕНВД.

Для того чтобы иметь возможность применять патентный режим налогообложения, необходимо направить в Инспекцию ФНС заявление по форме № 26.5-1 о выдаче патента. Следует проследить, чтобы такое заявление попало в налоговый орган не позже, чем за 10 рабочих дней до начала осуществления деятельности на патенте (пп. 1, 2 ст. 346.45 НК РФ). Важно помнить, что заявление может подаваться как в электронном виде, так и на бумажном носителе (лично либо направить по почте).

ПАМЯТКА: Период, на который предприниматель желает получить патент, он может выбрать сам в пределах от одного до двенадцати месяцев в течение календарного года (п. 5 ст. 346.45 НК РФ).

Если ранее предприниматель, намеренный совершить переход на патентный режим, предоставлял отчетность по общей системе, нет необходимости в заявлении о том, чтобы вас сняли с учета.

Как на «упрощенке» поменять объект налогообложения

Определяясь с налогооблагаемым объектом при применении упрощенного режима, следует хорошо подумать, как будет выгоднее для конкретного предприятия или предпринимателя.

Кому-то удобнее платить 6 % с доходов, не учитывая расходы, а кому-то большую выгоду принесет уплата налога с разницы между доходами и расходами по налоговой ставке 15 %, если регионом не установлены пониженные ставки.

Если фирма или ИП подает налоговую отчетность по УСН, они имеют право с начала каждого года изменять налогооблагаемый объект (п. 2 ст. 346.14 НК РФ), проинформировав об этом ИФНС в произвольной форме либо по форме № 26.2-6, рекомендуемой ФНС России (Приказ от 02.11.12 № ММВ-7-3/829).

ВАЖНО! Уведомить о смене налогооблагаемого объекта необходимо до 31 декабря (п. 2 ст. 346.14 НК РФ), непосредственно сам этот день в срок не входит.

При нарушении срока информирования налоговой инспекции, смена объекта возможна только на следующий год.

- Если переход на УСН только со следующего года.

В этом случае объекта налогообложения пока нет в наличии. Однако есть возможность изменить объект, который обозначен в уведомлении о постановке на учет как плательщика УСН (см. письмо Минфина России от 16.01.15 № 03-11-06/2/813). Надо направить в инспекцию новое заявление согласно форме № 26.2-1 с указанием на объект для налогообложения, срок подачи уведомления ограничивается 31 декабря того года, который предшествует тому, в который вы собираетесь использовать УСН. Кроме того, не забудьте направить в налоговую инспекцию письмо с просьбой не рассматривать ранее полученное ими уведомление, дабы избежать путаницы в официальных бумагах.

- Если сменить объект налогообложения без уведомления инспекции.

Если не сообщить в инспекцию ФНС о решении изменить объект налогообложения, у сотрудников ИФНС будут все основания для расчета налогов по ставкам объекта, заявленного при переходе на упрощенный режим. В таком случае возможно доначисление разницы, применение штрафов и пени (ст. 122 и 75 НК РФ). Когда необходимости в доплате налога при перерасчете не возникает, налоговый орган может применить ст. 120 Налогового кодекса РФ, предусматривающую штрафные санкции из-за грубого нарушения правил учета доходов и расходов и объектов налогообложения. Минимальный штраф – 10 000 рублей. Суд встает на сторону налоговых органов, так что в ваших интересах соблюдение всех сроков и процедур при смене объекта, подлежащего налогообложению по УСН.

Как изменить систему налогообложения в 1С

В этом разделе стоит обратиться к важному аспекту подготовки к работе с программным обеспечением «1С: Бухгалтерия предприятия 8» – рассмотрим правила настройки учетной политики организации. Если в информационной базе предприятия параметры учета относятся ко всем организациям без исключения, значит, учетную политику надо заполнить на каждое конкретное предприятие, и время от времени она может меняться. Насколько правильным будет ведение учета, настолько эффективной будет ваша работа в данной программе.

Настройка параметров учета начинается с раздела «Главное».

Перейдя к сведениям о предприятии, выводится уже заполненный справочник компании, в который уже занесен вид организации и система налогообложения.

Кстати, к учетным сведениям можно перейти, не выходя из этого справочника, остановив свой выбор на определенной организации.

С помощью кнопки «Создать» формируется запись на установленный промежуток времени. Немедленно появляется возможность повторного выбора системы налогообложения, так как у предприятия есть возможность выбрать УСН или вернуться на ОСН, в этом случае меняем эту позицию в этой системе настройки.