Проводка дебет 57 кредит 57 (нюансы)

Дебет 57 кредит 57 — такая проводка не предусмотрена планом счетов. Проводками по дебету 57 кредиту 57 отражаются суммы денежных средств, которые находятся «в пути» из кассы в банк и обратно. Также данный счет можно использовать и в других операциях — рассмотрим их далее.

- Возможные корреспонденции счета 57

- Использование счета 57 в эквайринге

- Нюансы использования счета 57 на примерах

- Итоги

Возможные корреспонденции счета 57

Чтобы не усложнять и без того сложный бухучет, многие бухгалтеры операцию по сдаче денежных средств (далее — ДС) из кассы в банк отражают проводкой Дт 51 Кт 50. Но такой подход, по сути, неверен. Ведь данные деньги были выданы какому-то уполномоченному лицу, и по пути в банк их могут потерять или украсть. Или ДС были выданы из кассы вечером, а сданы в банк утром. То есть между выдачей из кассы ДС и их сдачей в банк может пройти время, и всегда есть посредник. Поэтому более правильными считаются проводки с использованием счета 57.

Этот счет упоминается в инструкции по применению плана счетов, утвержденной приказом Минфина от 31.10.2000 № 94н. Как следует из данного документа, счет 57 предназначен для обобщения и отражения информации о движении ДС, сданных в кассу Почты России, Сбербанка или других кредитных организаций, но еще не зачисленных на расчетный счет компании.

Однако сегодня эта характеристика не совсем актуальна, так как сберкассы давно упразднены, а отправить ДС через почту могут только физлица (п. 1 приказа ФГУП «Почта России» от 13.03.2007 № 81п). Таким образом, ДС необходимо выдать подотчетному лицу, а оно должно будет сдать авансовый отчет. Проводки в таком случае будут следующие:

- Дт 71 Кт 50 — ДС выданы подотчетному лицу;

- Дт 57 Кт 71 — ДС сданы в кассу почты;

- Дт 51 Кт 57 — ДС зачислены на счет компании.

Такой подход возможен, но используется нечасто.

Согласно инструкции счет 57 может корреспондировать со счетами учета ДС 50 (51, 52), а также 62, 76, 79, 90, 91 по дебету 57 — кредит 57-го счета взаимодействует со счетами 50, 51, 52, 62, 73.

Так как данная инструкция не является нормативным актом и носит информационный характер (письмо Минфина РФ от 15.03.2001 № 16-00-13/05), зачастую бухгалтеры используют счет 57, применяя единые подходы по ведению бухучета, а также руководствуясь указаниями Банка России.

Чаще всего этот счет используют для учета операций эквайринга.

Использование счета 57 в эквайринге

Жизнь современного человека сложно представить без банковской карты. Пользоваться ей очень удобно. Поэтому многие магазины для расчетов с покупателями при помощи банковских карт устанавливают на кассах терминалы. Оплата картой через pos-терминал называется эквайрингом.

ВАЖНО! При расчетах с клиентами посредством платежных терминалов покупателю необходимо выдать отчет терминала — слип и кассовый чек или БСО, распечатанный на онлайн ККМ (письмо Минфина РФ от 20.11.2013 № 03-01-15/49854).

Учет в эквайринге осуществляется следующими записями:

- Дт 57 Кт 90 — получена выручка за товар.

Если покупателя необходимо конкретизировать, то проводка будет такая:

- Дт 57 Кт 62 — получена оплата от покупателя;

- Дт 51 Кт 57 — выручка поступила на расчетный счет;

- Дт 91 Кт 57 — списана комиссия банка-эквайера.

Безналичные денежные средства регулярно нужно проверять. Как правильно проводить инвентаризацию безналичных денежных средств, разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

Нюансы использования счета 57 на примерах

Компании могут прибегать к использованию счета 57 и при сдаче выручки из магазина в банк через инкассаторов.

ООО «Фортуна» занимается торговлей через розничные магазины. Выручка в сумме 43 000 руб. из магазина А была сдана инкассаторам. На следующий день на счет компании была оприходована сумма в размере 42 000 руб., т. к. при разборе сумки кассиром банка была выявлена фальшивая купюра номиналом 1 000 руб. Данный факт зафиксирован на оборотной стороне сопроводительной ведомости к сумке.

Дт 57 Кт 50 — 43 000 руб. — ДС переданы инкассатору.

Дт 51 Кт 57 — 42 000 руб. — ДС сданы инкассаторами на расчетный счет компании.

До выяснения обстоятельств сумму недостачи необходимо зафиксировать записью:

Дт 94 Кт 57 — 1 000 руб. — выявлена недостача в размере нарицательной цены купюры.

В результате экспертизы купюра была признана фальшивой, был составлен акт экспертизы денежных знаков. Виновным лицом в данном случае признан кассир, и сумму недостачи решено удержать из его заработной платы.

Дт 73 Кт 94 — 1 000 руб. — сумма недостачи отнесена на виновное лицо.

Дт 70 (50) Кт 73 — 1 000 руб. — недостача возмещена.

Если бы кассир был признан невиновным, номинал купюры нужно было бы отразить в составе прочих расходов: Дт 91 Кт 94.

Компания ООО «Верона» для расчетов с подотчетными лицами использует корпоративную карту. 02 июня фирма перечислила ДС на счет карты в размере 10 000 руб. Использование счета 71 в таком случае нецелесообразно, т. к. карта еще не выдана сотруднику. Отразить эту операцию можно записью:

Дт 57 Кт 51 — 10 000 руб. — ДС зачислены на лицевой счет карты.

Выдачу карты сотруднику необходимо отразить проводкой Дт 71 Кт 57.

03 июня ООО «Лик» закупило доллары на сумму 350 000 руб. Курс доллара на эту дату составлял 66,7491 руб. (т. е. куплено 5 243,52 долл.). Также компания продала евро на сумму 250 000 руб. Курс евро на 03 июня — 74,8191 руб. 06 июня доллары поступили на расчетный счет по цене 66,8529 руб. Евро списан по цене 74,5610 руб.

Счет 57 «Переводы в пути» – новые возможности «1С:Бухгалтерии 8» ред. 3.0

В «1С:Бухгалтерии 8» (ред. 3.0) начиная с версии 3.0.42 при перемещении денежных средств между счетами организации и кассой можно использовать счет 57 «Переводы в пути». Теперь с помощью настроек учетной политики, в зависимости от существующих в организации требований к учету и особенностей бизнес-процесса, пользователь может включать или отключать использование счета 57 в банковских выписках и кассовых документах.

Содержание

- Перевод денег между счетами организации

- Внесение денег на расчетный счет

- Снятие налички со счета

Ранее в программе был возможен только один вариант транзита денежных средств между банком и кассой организации, и он не предусматривал использование счета 57. Сдача наличной выручки в банк регистрировалось проводкой Дебет 51 Кредит 50.

На деле передача налички в банк состоит из двух этапов: выдача денег сотруднику из кассы и зачисление их на счет организации. И две эти операции хоть и совершаются, как правило, в течение одного дня, но разорваны во времени. Возможны и непредвиденные ситуации — ограбление, несчастный случай или банальное опоздание. В результате деньги, выданные вечером одного дня, могут оказаться в банке только утром следующего. Здесь по правилам бухучета необходимо использовать счет 57 «Переводы в пути». И теперь такая возможность есть!

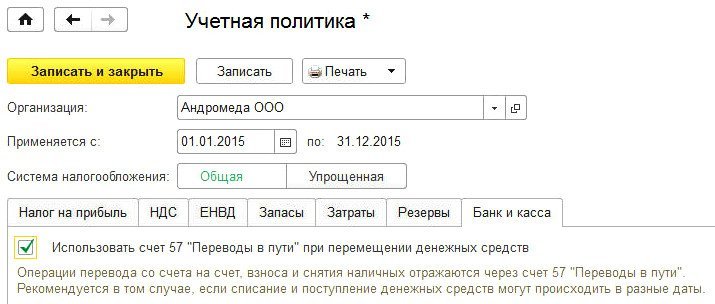

Чтобы операции по перемещению денежных средств отражались двумя проводками в корреспонденции со счетом 57, в регистре сведений Учетная политика на закладке Банк и касса необходимо установить флагИспользовать счет 57 «Переводы в пути» при перемещении денежных средств (далее — Использовать счет 57 «Переводы в пути») (рис. 1). Если флаг снят, то счет 57 не используется.

Рис. 1. Настройки учетной политики

Перевод денег между счетами организации

При загрузке банковской выписки, содержащей операции по переводу средств с одного счета организации на другой счет, автоматически создаются документы:

- Списание с расчетного счета с видом операции Перевод на другой счет организации;

- Поступление на расчетный счет с видом операции Перевод с другого счета.

Проводки, сформированные этими документами, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут выглядеть следующим образом:

Дебет 57 Кредит 51 — на сумму, списанную с расчетного счета; Дебет 51 Кредит 57 — на сумму, зачисленную на расчетный счет.

Если флаг отключен, то при проведении документа Списание с расчетного счета формируется проводка:

Дебет 51 Кредит 51 — на сумму, списанную с расчетного счета.

Документ Поступление на расчетный счет в этом случае проводок не формирует.

Внесение денег на расчетный счет

Доступ к списку всех кассовых документов в программе осуществляется по гиперссылке Кассовые документы из раздела Банк и касса.

Выдача наличных денежных средств из кассы предприятия регистрируется с помощью документа учетной системы Выдача наличных с видом операции Взнос наличными в банк. При загрузке в программу выписки банка, содержащей операцию по взносу наличными на расчетный счет, автоматически создается документ Поступление на расчетный счет с видом операции Взнос наличными. Проводки, сформированные документами Поступление на расчетный счет и Выдача наличных, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут следующими (рис. 2):

Дебет 57 Кредит 50 — на сумму, выданную из кассы; Дебет 51 Кредит 57 — на сумму, зачисленную на расчетный счет.

Рис. 2. Внесение наличных на расчетный счет с использованием счета 57 «Переводы в пути»

Если флаг отключен, то при проведении документа Выдача наличных формируется проводка:

Дебет 51 Кредит 50 — на сумму выданных из кассы денег.

Документ Поступление на расчетный счет в этом случае проводок не формирует.

Снятие налички со счета

Поступление денег в кассу предприятия регистрируется документом Поступление наличных с видом операции Получение наличных в банке.

При загрузке в программу выписки банка, содержащей операцию по снятию наличных денежных средств с расчетного счета, автоматически создается документ Списание с расчетного счета с видом операции Снятие наличных. Проводки, сформированные документами Списание с расчетного счета и Поступление наличных, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут выглядеть так:

Дебет 57 Кредит 51 — на сумму, списанную с расчетного счета; Дебет 50 Кредит 57 — на сумму, внесенную в кассу.

При отключенном флаге проведенный документ Поступление наличных формирует следующую проводку:

Дебет 50 Кредит 51

— на сумму денежных средств, внесенных в кассу.

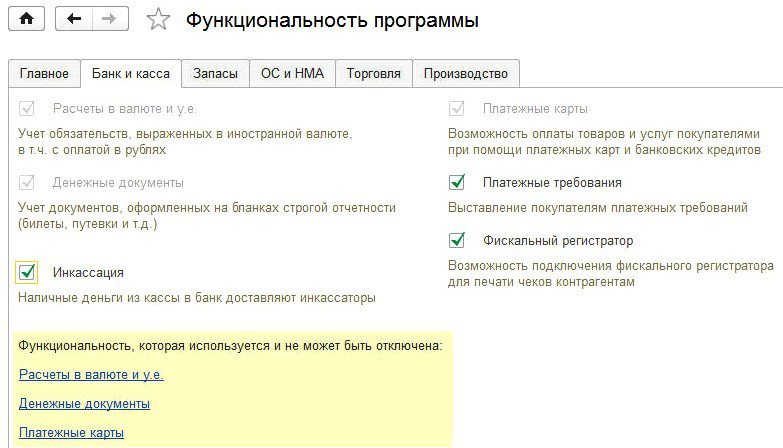

Документ Списание с расчетного счета проводок в этом случае не формирует. Если организация пользуется услугами инкассаторов, то в настройках функциональности (раздел Главное -> Функциональность) на закладке Банк и касса необходимо установить флаг Инкассация (рис. 3). В документах Поступление на расчетный счет и Выдача наличных добавляется вид операции Инкассация, где автоматически задействуется счет 57.

Рис. 3. Включение функционала инкассации

Счет 57 в бухгалтерском учете

В плане бухсчетов счет 57 «Переводы в пути» принадлежит группе «Денежные средства». Применяется он для отражения операций, при которых между оплатой покупателем (иным поступлением денежных средств) и зачислением их на банковский счет компании проходит какое-то время.

Общие сведения о бухсчете 57

Чтобы определить, что такое «денежные средства в пути», обратимся к Приказу Минфина от 31.10.2000 № 94н , утвердившему план бухсчетов коммерческой организации. В нем сказано, что бухсчет 57 предназначен для отражения денежных средств, внесенных в кассы кредитных учреждений, но еще не зачисленные по назначению на расчетный счет получателя. Учитывая это определение, к переводам в пути относятся следующие ситуации:

- покупка и продажа валюты;

- использование банковских карт при расчетах с покупателями;

- передача инкассаторам наличной выручки для зачисления на расчетный счет.

Сч. 57 — активный. Следовательно, поступление денежных средств отражается по дебету, а их выбытие — по кредиту.

Организация вправе открывать субсчета счета 57 в зависимости от специфики деятельности:

- 57.01 —переводы в пути в рублях;

- 57.02 —переводы в пути в валюте.

В семействе ПО 1С8.3 введен счет 57.3 бухгалтерского учета «Продажи по платежным картам», применяемым для отражения поступления оплаты покупателей банковскими картами.

Применение услуг инкассаторов

При больших оборотах наличных денежных средств компании пользуются услугами инкассаторов для транспортировки их в кредитные учреждения. Отражение в учете данной операции производится проводками:

Отражена выручка от продаж за наличный расчет

Проводки по сч. 57 при покупке валюты

Сч. 57 используют при отражении приобретения валюты. Формируют проводки в 1С:8.3 (как закрыть переводы в пути, счет 57) следующие документы:

- списание с расчетного счета с видом операции «Прочие расчеты с контрагентами»;

- поступление на расчетный счет с видом операции «Приобретение иностранной валюты».

Проводки используют следующие:

Направлено поручение банку на приобретение валюты

Валюта зачислена на валютный счет

Проводки по сч. 57 при использовании оплаты банковскими картами

При расчетах с населением весьма активно используются банковские карты. При этом кредитное учреждение взимает комиссию за обслуживание платежей. Используйте проводки закрытия счета 57.3, приведенные в таблице:

Товары, работы, услуги оплачены банковскими картами

Денежные средства от реализации зачислены на расчетный счет

Принимая платежи за коммунальные услуги от жителей, ТСЖ вправе использовать бухсчет 57. Правила, как закрыть 57 счет в ТСЖ, не имеют особенностей. Используйте рекомендации и проводки, приведенные в таблицах.

Типовые ошибки применения сч. 57

При отражении хозяйственных операций важно правильно организовать учет. Одной из частых ошибок ведения учета является минус на 57 счете в оборотке организации. Минусовые остатки, а также кредитовое сальдо — это следствие неверно отраженных операций. Бухсчет 57 — активный. Следовательно, остаток допустим только по дебету. Необходимо найти причину ошибки и устранить ее.

Еще один ошибочный вопрос: как закрыть счет 57.03 в конце месяца. Ежемесячному закрытию подлежат бухсчета учета затрат: 25, 26, 44. В конце года закрываются бухсчета учета финансовых результатов 90, 91, 99 (реформация баланса). На остальных бухсчетах учета компания вправе иметь остаток, в том числе и на 57. Остаток по сч. 57 при оплате банковскими картами, например, означает, что банк оплату от покупателя принял, но зачисление на расчетный счет продавца не произвел.

-

Котова Алла Николаевна

2022-08-04 10:50:45

Организация вправе сделать настройку проводок по сч. 57 по своему усмотрению. Опираясь на особенности деятельности, выбранные правила отражают в учетной политике.

Счёт 57 в бухгалтерском учёте

Если организация принимает оплату картой, ведёт расчёты в безналичном виде, сдаёт наличку кредитной организации или работает с валютой, то в бухгалтерском учёте приходится использовать счёт 57. Расскажем, для чего он нужен, приведём типовые проводки и примеры.

Аутсорсинг «Моё дело — Бухобслуживание»

Команда из бухгалтера, юриста, кадровика и бизнес-ассистента возьмёт на себя всю рутину и общение с госорганами

Для чего нужен счёт 57 в бухгалтерском учёте

Счёт 57 в бухгалтерии предназначен для учёта движения денежных средств в рублях или иностранной валюте, переданных в кредитное учреждение, но ещё не поступивших на расчётный счёт компании.

Обычно счёт 57 используют организации, которые принимают оплату за продажу товаров, оказанные услуги или выполненные работы банковскими картами через эквайринг. В таком случае деньги сначала поступают в банк-эквайер, и затем их получает продавец.

В промежутке времени, когда банк-эквайер получил средства, но ещё не перечислил их компании-продавцу, денежные средства учитывают на счёте 57 бухгалтерского учёта.

Ещё его используют при покупке иностранной валюты, каждую из которых нужно обособленно учитывать. Схема схожая: компания сначала отдаёт деньги в одной валюте, ждёт и получает в другой. Момент ожидания и есть «переводом в пути».

Отметим, что для учёта денежных средств на счёте 57 момент ожидания должен быть не меньше одного дня.

В бухгалтерском учёте счёт 57 — это активный счёт:

- По дебету учитывают размер денежных средств, находящихся «в пути», например, на основании квитанции кредитной организации или ведомости инкассаторов.

- По кредиту — зачисление «переводов в пути» на расчётный или валютный счёт компании.

Иногда по дебету в конце отчётного периода есть остаток. Закрывать его нужно в момент, когда поступят деньги на счёт компании.

В бухгалтерском балансе дебетовый остаток показывают в строке 1250, а дебетовые обороты включают в отчёт о движении денежных средств.

Какие субсчета у счёта 57

Для детального учёта денежных средств по счёту 57 в рабочий план можно, например, вводить следующие субсчета:

- 57.01 «Денежные средства, сданные в банк и не зачисленные на отчётную дату».

- 57.02 «Денежные средства, сдаваемые в банк через инкассацию».

- 57.03 «Перечисленные денежные средства в рублях для покупки иностранной валюты».

- 57.04 «Перечисленные денежные средства в иностранной валюте для продажи».

Компания может для удобства открывать и другие субсчета. Главное — закрепить их в рабочем плане счетов.

Счета-корреспонденты у счёта 57

В бухгалтерском учёте счёт 57 применяют в корреспонденции со следующими счетами:

| Дебет | Кредит |

|---|---|

| 50 «Касса» | 50 «Касса» |

| 51 «Расчётные счета» | 51 «Расчётные счета» |

| 52 «Валютные счета» | 52 «Валютные счета» |

| 62 «Расчёты с покупателями и заказчиками» | 62 «Расчёты с покупателями и заказчиками» |

| 76 «Расчёты с разными дебиторами и кредиторами» | |

| 79 «Внутрихозяйственные расчёты» | |

| 90 «Продажи» | |

| 91 «Прочие доходы и расходы» |

Типовые проводки по дебету счёта 57

| Проводки | Описание |

|---|---|

| Дт 57 Кт 50 | Из кассы передана наличка для зачисления на расчётный или валютный счёт |

| Дт 57 Кт 51 | Перечислены денежные средства с расчётного счёта на покупку иностранной валюты за рубли РФ |

| Дт 57 Кт 52 | Иностранная валюта списана со счёта организации для продажи |

| Дт 57 Кт 62 | Получены денежные за средства от покупателя, который рассчитался банковской картой |

| Дт 57 Кт 76 | Платёж от покупателя ещё не зачислен на расчётный счёт, но подтверждён квитанцией кредитной организации |

| Дт 57 Кт 90 | Получена выручка от розничной торговли |

Типовые проводки по кредиту счёта 57

| Проводки | Описание |

|---|---|

| Кт 50 Дт 57 | В кассу поступили денежные средства из «переводов в пути» |

| Кт 51 Дт 57 | На расчётный счёт поступили денежные средства от банка-эквайера |

| Кт 52 Дт 57 | На валютный счёт поступили денежные средства из «переводов в пути» |

| Кт 91 Дт 57 | В расходах учтена банковская комиссия за услуги эквайринга |

Пример проводок для счёта 57

Пример 1: Организация «ГлавПример» владеет розничной сетью продуктовых магазинов. В начале мая 2023 года самый первый магазин компании сдал инкассаторам выручку в размере 100 тыс. рублей. Через 1,5 суток деньги были зачислены на расчётный счёт организации.

Проводки для перечисленной операции с бухгалтерским счётом 57 будут следующие:

- Дт 57 Кт 50 — 100 тыс. руб. — Денежные средства были переданы инкассаторам

- Кт 51 Дт 57 — 100 тыс. руб. — Денежные средства зачислены на расчётный счёт

Пример 2: Организация «ГлавПример» владеет розничной сетью продуктовых магазинов. В конце апреля 2023 года компания получила выручку в размере одного миллиона рублей по эквайрингу. Через двое суток банк-эквайер перевел деньги организации и удержал свою комиссию в размере 2% — 20 тыс. рублей.

Проводки с бухгалтерским счётом 57 будут следующие:

- Дт 57 Кт 90 — 1 млн рублей — Учтена выручка от розничной торговли

- Дт 51 Кт 57 — 980 тыс. руб. — На расчётный счёт зачислена выручка за вычетом банковской комиссии

- Дт 91 Кт 57 — 20 тыс. руб. — Учтены расходы на банковскую комиссию за услуги эквайринга

Пример 3: Организация «ГлавПример» торгует автомобильными запчастями. Человек приобрел бампер, капот и фары, но через два дня вернулся и сдал товар, так как детали машине не подошли.

В ассортименте у магазина нужных запчастей не было, поэтому продавцу пришлось вернуть покупателю 50 тыс. рублей. Деньги были уплачены с банковской карты, поэтому возврат на неё и пришёл.

Проводки для перечисленных операций со счётом 57 в бухгалтерии будут следующие:

- Дт 62 Кт 57 — 50 тыс. руб. — Банк-эквайер получил заявление на возврат средств

- Дт 57 Кт 51 — 50 тыс. руб. — На банковскую карту покупателя вернулись деньги

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.