Поступление в лизинг расходы лизингодателя в 1с что это

The service you’ve requested couldn’t be identified

No matches have been found between requested website and protected IP address

If you are trying to visit this site, please try again later.

If you are a target website owner please make sure that:

— DNS A record points to the protected IP address for the requested website

— The DDoS protection and optimization service is active for the requested website

Protection and Acceleration by DDoS-Guard

Учет лизинга у лизингополучателя, если объект на балансе лизингополучателя до 2022 в 1С (ПРОФ)

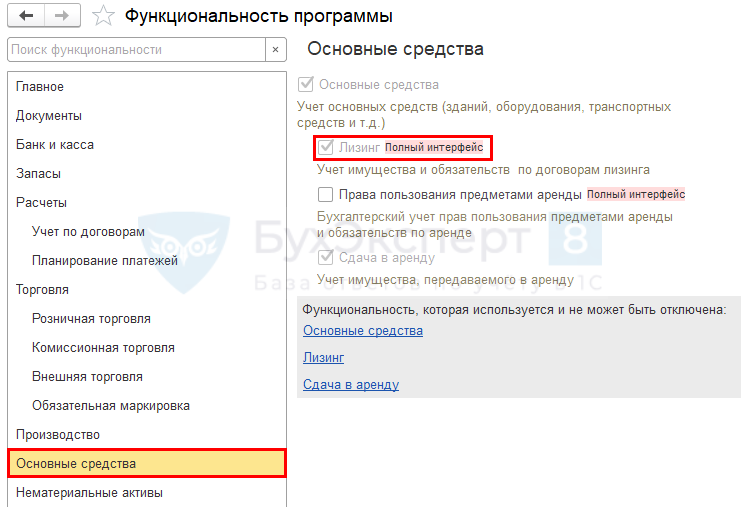

В разделе Главное — Функциональность — Основные средства установите флажок Лизинг .

Также для учета лизинговых операций должен быть установлен флажок Лизинг .

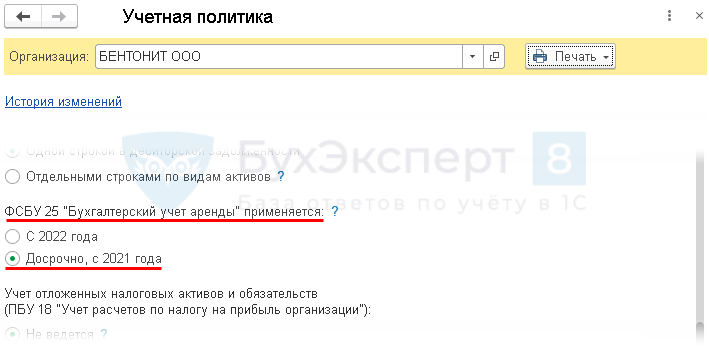

Настройка учетной политики

Сделайте настройку в разделе Главное — Учетная политика .

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- ФСБУ 25 «Бухгалтерский учет аренды» применяется — установите переключатель Досрочно, с 2021 года.

Лизинг в 1С 8.3 у лизингополучателя: пошаговая инструкция

![]()

Пошаговая инструкция оформления примера. PDF

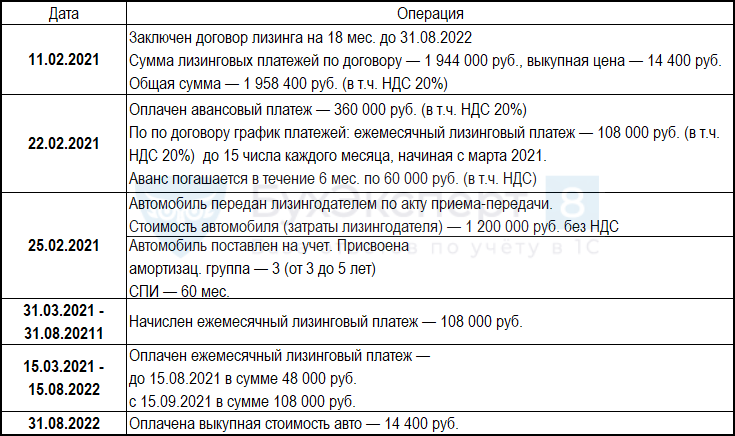

Выкуп предметов лизинга

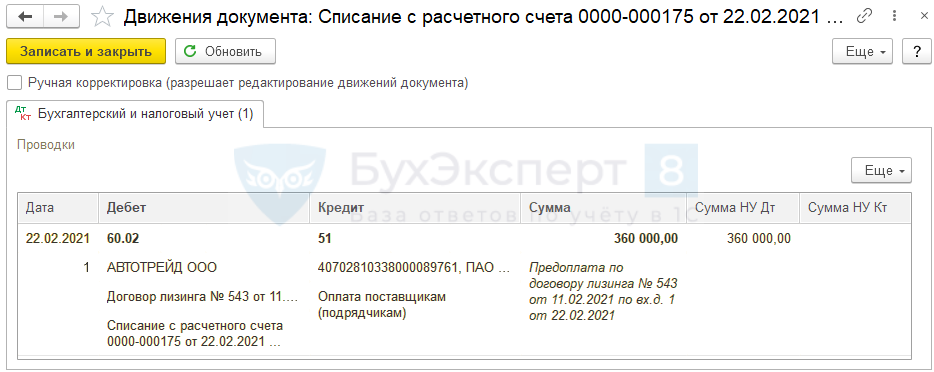

Перечисление аванса лизингодателю

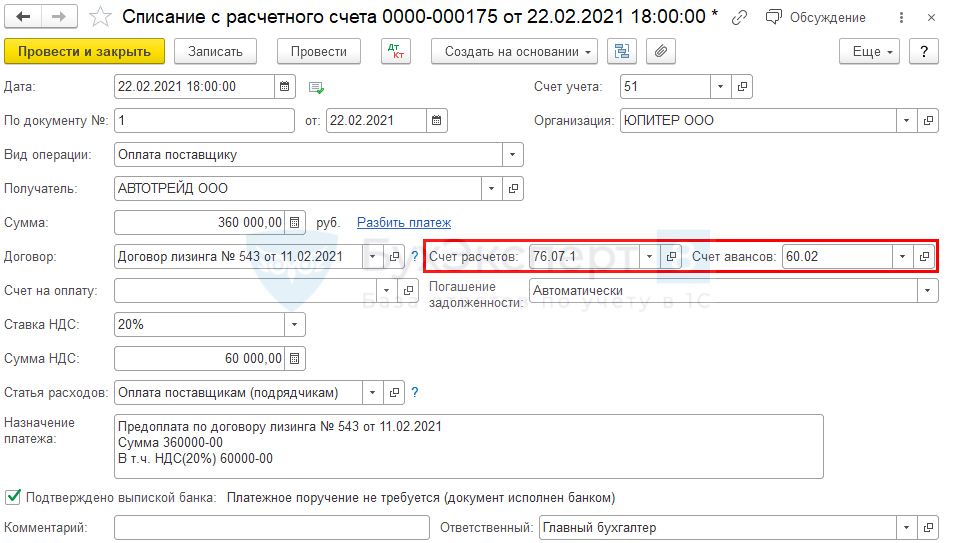

Перечисление аванса лизингодателю оформите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банковские выписки — Списание с расчетного счета .

Проводки

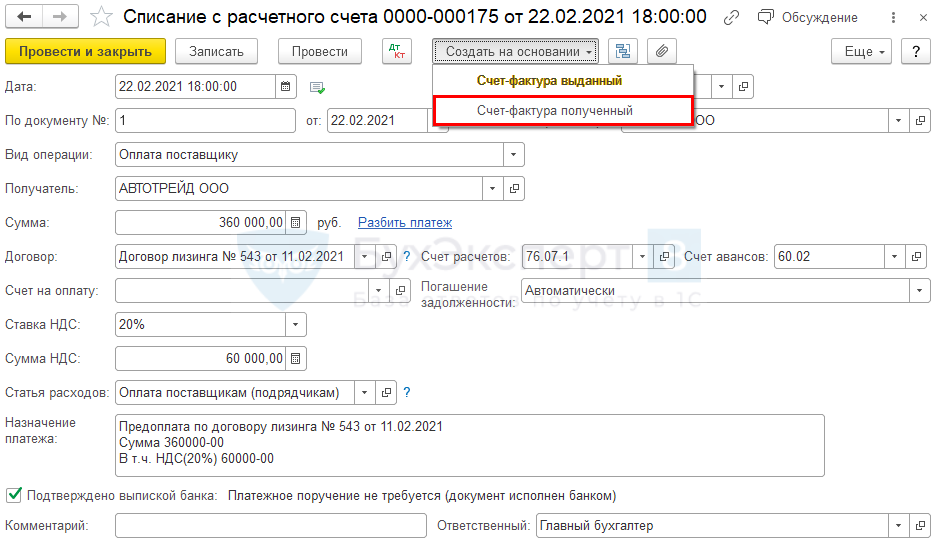

Регистрация СФ на аванс от поставщика

С аванса лизингодателю лизингополучатель может принять НДС к вычету при обязательном наличии:

- правильно оформленного СФ;

- договора, предусматривающего предоплату;

- документов на перечисление аванса.

Регистрацию счета-фактуры, выданного на аванс, можно провести из документа Списание с расчетного счета , нажав кнопку Создать на основании и выбрав Счет-фактура полученный .

Документ Счет-фактура полученный на аванс автоматически заполняется данными документа Списание с расчетного счета . Код вида операции — значение 02 «Авансы выданные».

Поступление ОС в лизинг в 1С 8.3 на балансе лизингополучателя

- лизингодатель выставляет счет-фактуру на лизинговые платежи;

- лизингодатель выставляет счет-фактуру на выкупную стоимость в момент выкупа имущества.

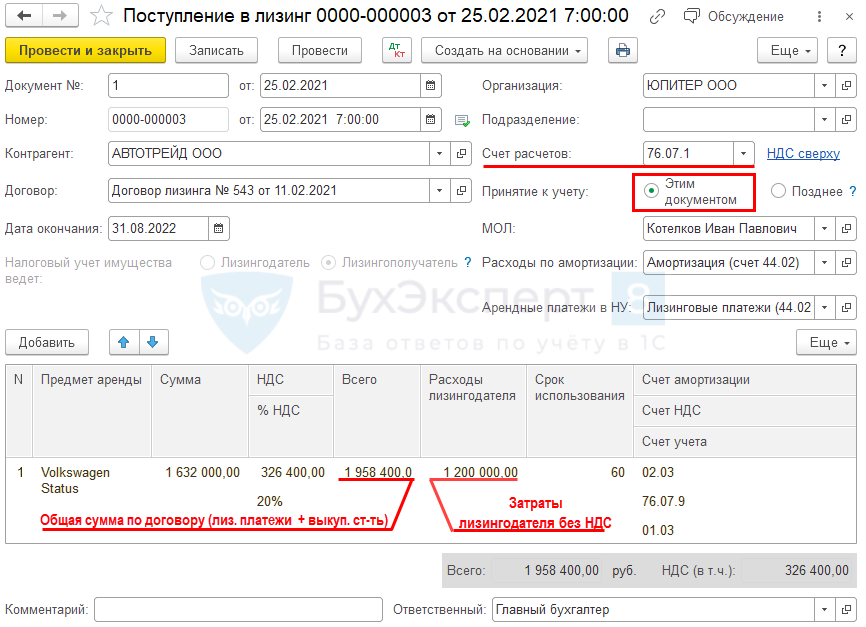

Поступление лизингового имущества на баланс лизингополучателя оформите документом Поступление в лизинг из раздела ОС и НМА – Поступление в лизинг .

- из суммы всех лизинговых платежей и выкупной цены, т. е. полной стоимости сделки, включая НДС, — если выкупная стоимость указана в договоре лизинга или договоре купли-продажи, даже если в договоре лизинга указано, что выкуп производится по отдельному договору;

- из суммы всех лизинговых платежей без выкупной цены, т. е. полной стоимости договора, включая НДС, — если договор лизинга не предусматривает выкупа, и поэтому выкупной стоимости в договоре нет.

- Счет расчетов — 76.07.1 «Арендные обязательства»;

- Принятие к учету — переключатель

- Этим документом — актив одновременно будет принят к учету;

- Позднее — потребуется дополнительно ввести документ Принятие к учету ОС с видом операции Предметы аренды ;

- дополнительные расходы на предмет аренды;

- нелинейный метод амортизации;

- специальный коэффициент амортизации.

- Дата окончания — дата окончания договора лизинга (в нашем примере 31.08.2022).

В табличной части укажите:

- Срок использования — ожидаемый срок эксплуатации предмета лизинга (п. 4, п. 20 ПБУ 6/01).

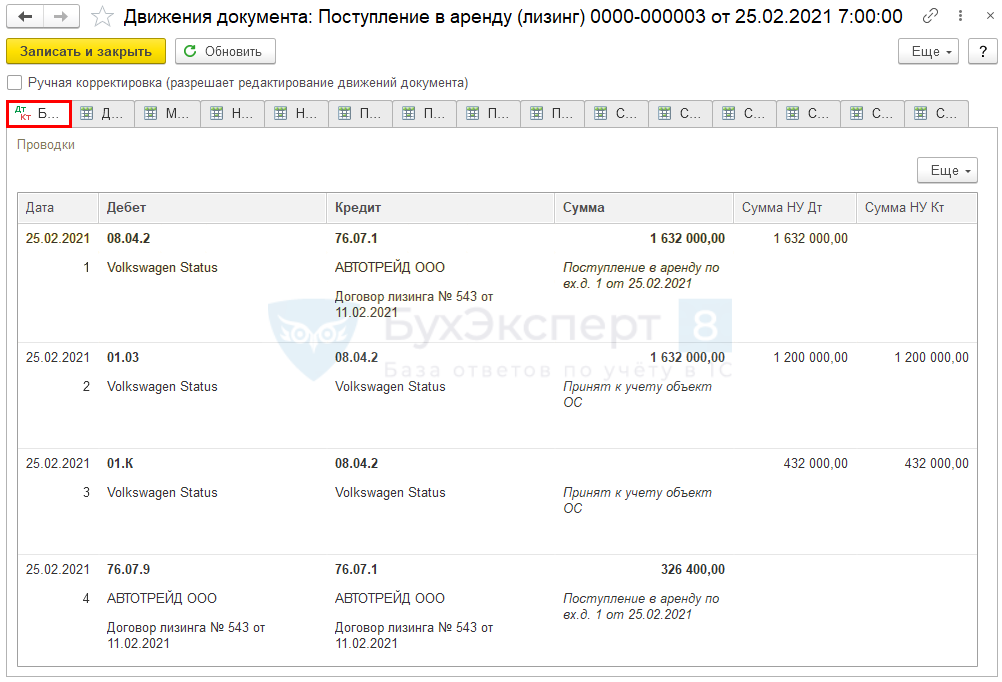

Проводки

Документ формирует проводки:

- Дт 08.04.2 Кт 76.07.1 — арендные обязательства в сумме стоимости принимаемого на баланс актива;

- Дт 01.03 Кт 08.04.2 — принятие на учет актива;

- Дт 01.К Кт 08.04.2 — учет разницы между стоимостью ОС в БУ и НУ;

- Дт 76.07.9 Кт 76.07.1 — арендные обязательства в сумме НДС.

Назначение счета 01.К — учет неамортизируемой части стоимости ОС в НУ, т. е. разницы между стоимостью ОС в бухгалтерском и налоговом учете.

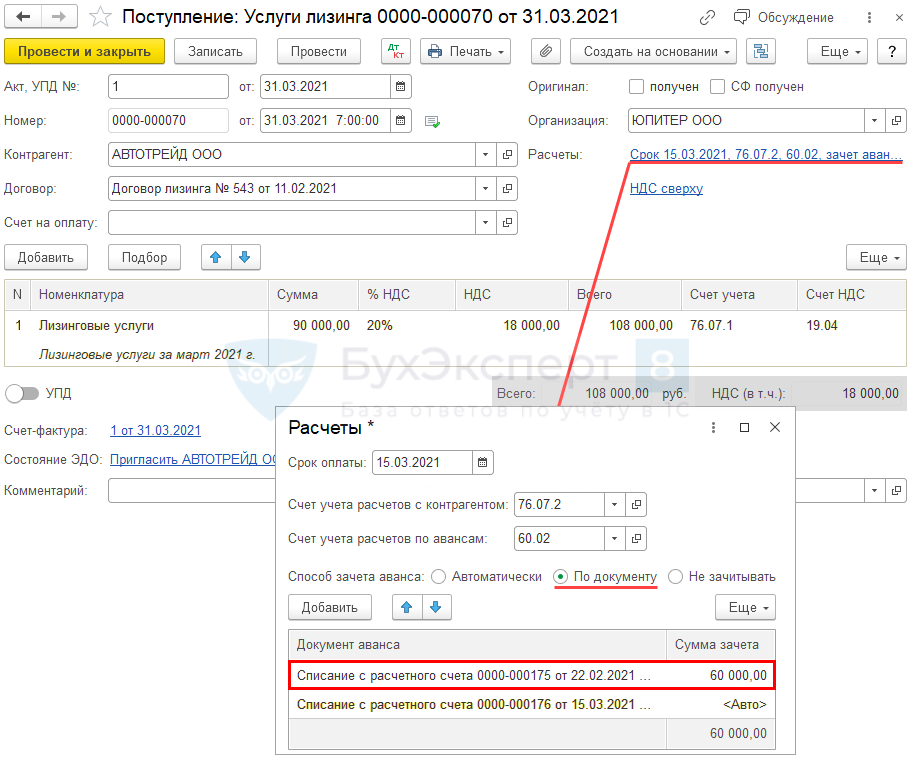

Начисление ежемесячного лизингового платежа

- зачет авансового платежа от 22.02.2021 — 60 000 руб.;

- зачет авансового платежа от 15 числа месяца — 48 000 руб.

Начислите ежемесячный лизинговый платеж документом Поступление (акт, накладная, УПД) вид операции Услуги лизинга из раздела Покупки — Поступление (акты, накладные, УПД) — кнопка Поступление – Услуги лизинга .

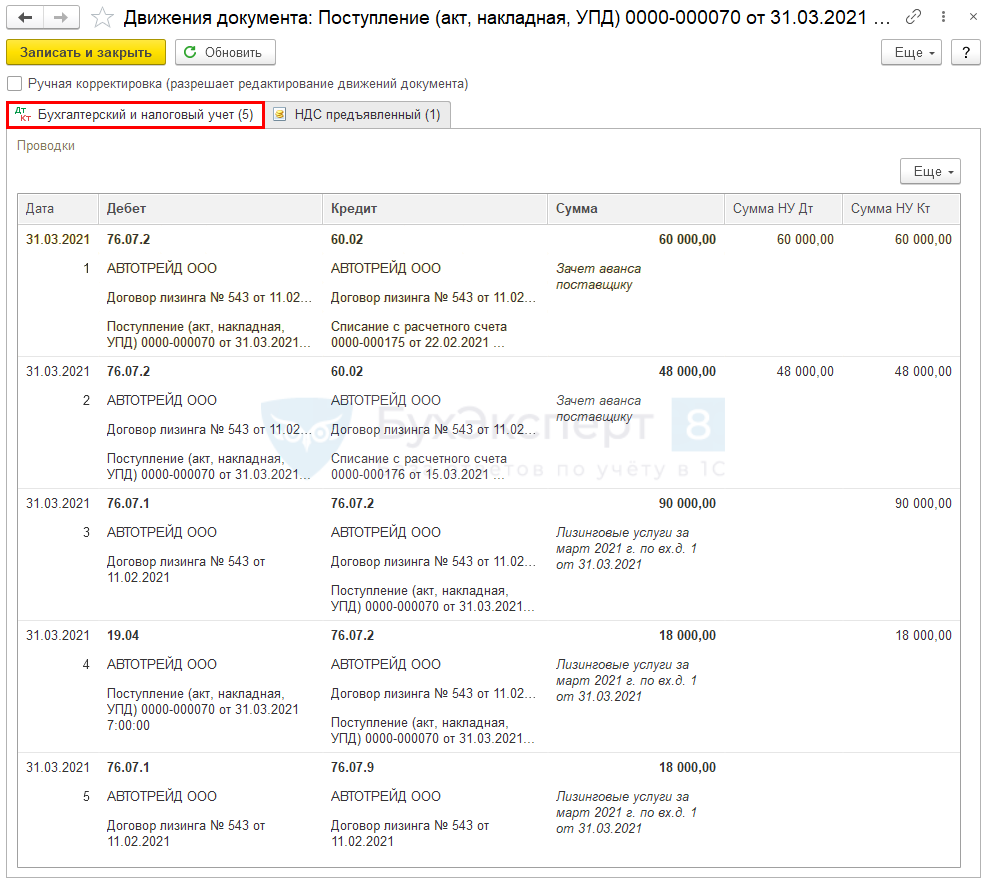

Проводки по документу

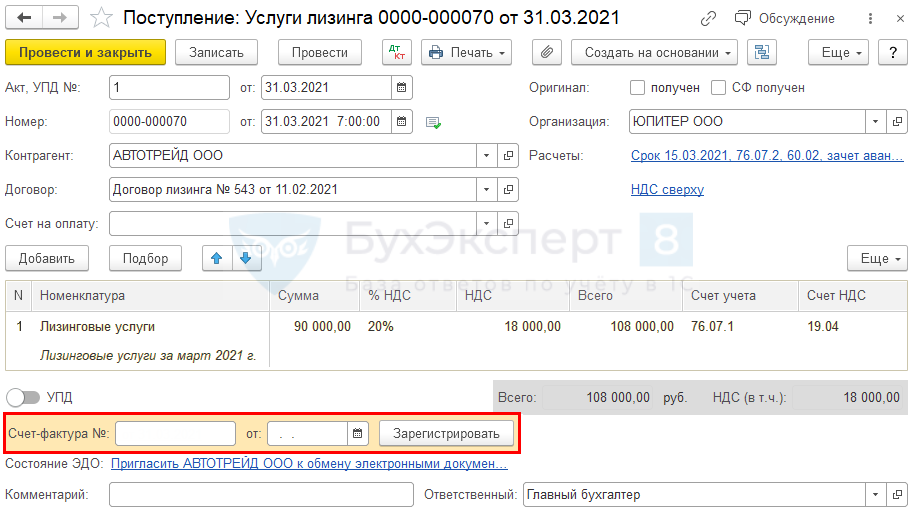

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры укажите его номер и дату внизу формы документа Поступление (акт, накладная, УПД) , нажмите кнопку Зарегистрировать .

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная, УПД) . Код вида операции — значение 01 «Получение товаров, работ, услуг».

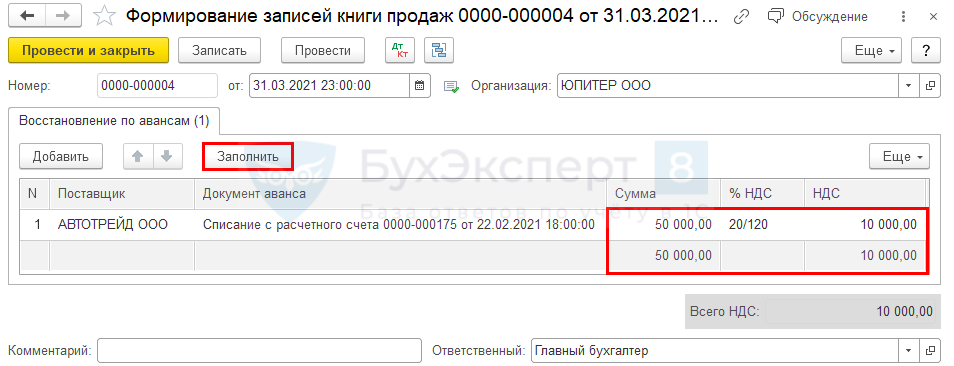

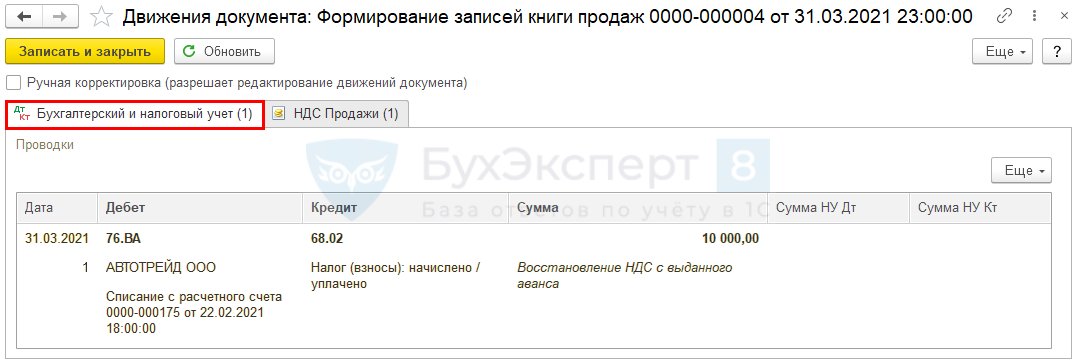

Восстановление НДС при зачете аванса поставщику

Сумма НДС зачтенного авансового платежа подлежит восстановлению (пп. 3 п. 3 ст. 170 НК РФ).

Восстановление НДС при зачете аванса поставщику производится документом Формирование записей книги продаж в конце месяца или квартала. Документ доступен из раздела Операции — Регламентные операции НДС .

В нашем примере восстановлению подлежит с зачтенного аванса — 60 000 руб.

- НДС по ставке 20/120% — 10 000 руб.

Проводки

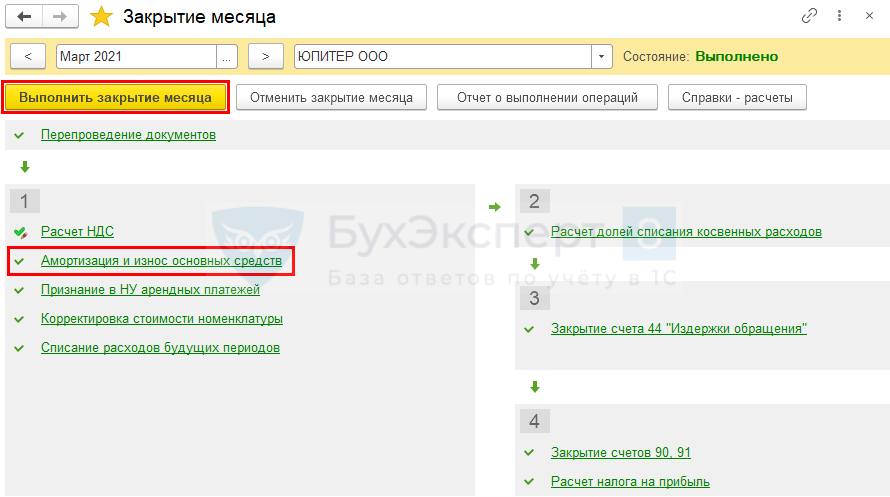

Признание расходов в БУ и НУ

Признание расходов в БУ и НУ в конце месяца производится регламентными операциями в помощнике Закрытие месяца, раздел Операции — Закрытие месяца .

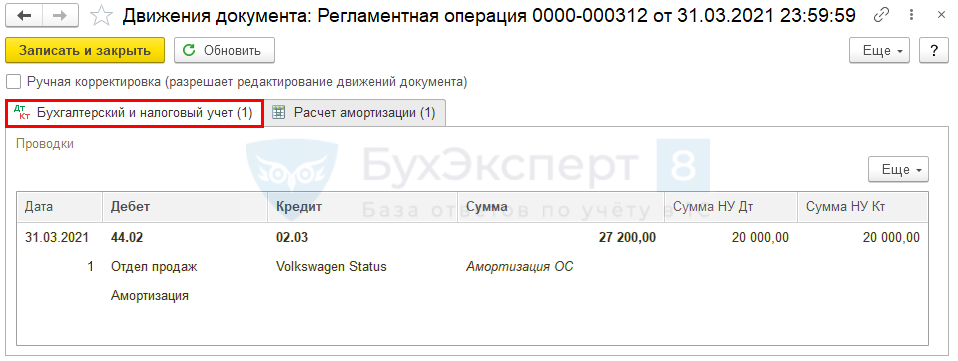

Начисление амортизации

Амортизационные отчисления производит сторона договора лизинга, на балансе которой находится предмет лизинга (п. 2 ст. 31 Закона N 164-ФЗ от 29.10.1998).

Амортизация начисляется в общеустановленном порядке (п. 17 ПБУ 6/01), при линейном способе — исходя из срока полезного использования ОС.

В целях налогового учета лизингополучатель начисляет амортизацию в общем порядке.

В НУ сумма ежемесячной амортизации относится на расходы, уменьшающие налогооблагаемую базу (п. 3 ст. 272 НК РФ).

Проводки

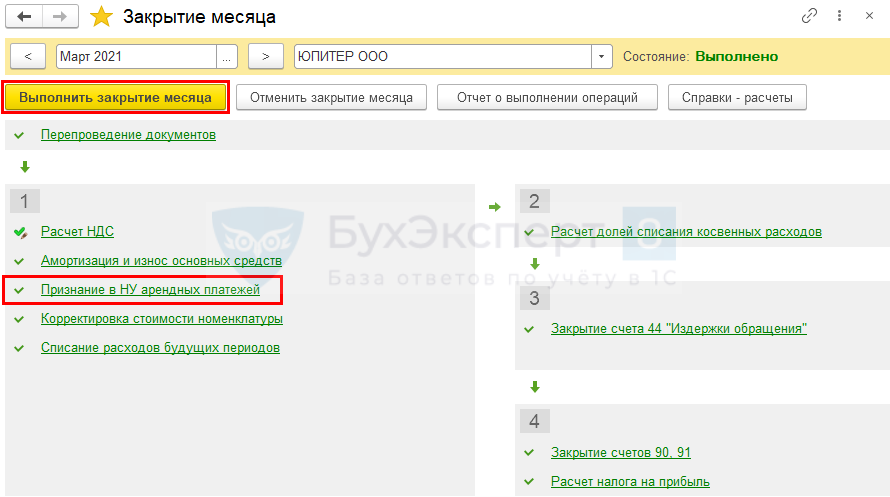

Признание в НУ лизинговых платежей

- амортизация;

- разница между лизинговыми платежами и амортизацией, которая включается в состав прочих расходов (пп. 10 п. 1 ст. 264 НК РФ) на последнее число месяца (пп. 3 п. 7 ст. 272 НК РФ).

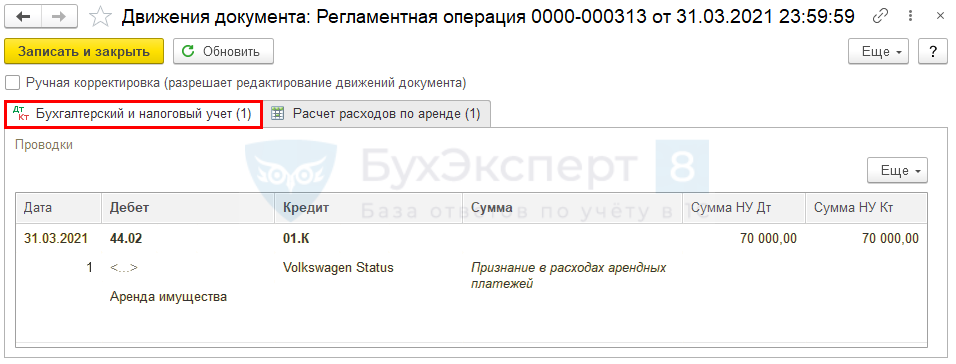

Признание расходов по лизинговым платежам производится регламентной операцией Признание в НУ арендных платежей .

Проводки

Документ формирует проводку:

- Дт 44.02 Кт 01.К — списание в расходы НУ лизинговых платежей за счет неамортизируемой части стоимости лизингового имущества.

В последующие месяцы начисление и признание лизинговых платежей в расходах производится по той же схеме.

Выкуп лизингового имущества

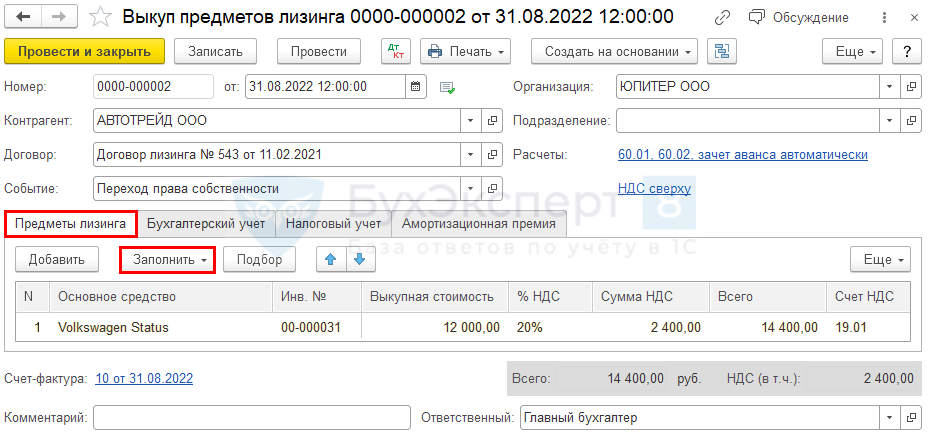

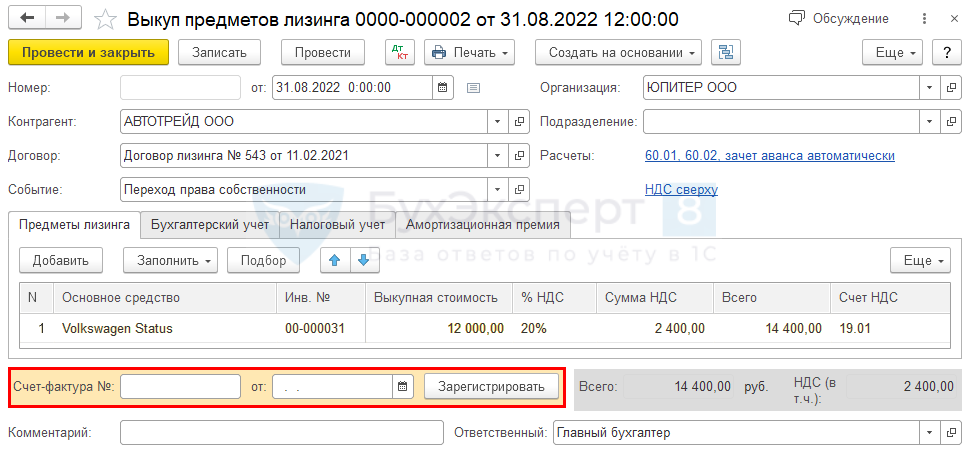

По окончании договора проведите выкуп имущества документом Выкуп предметов лизинга , из раздела ОС и НМА — Выкуп предметов лизинга — кнопка Создать .

Укажите в шапке:

На вкладке Предметы лизинга по кнопке Заполнить в документе отразите основные средства, полученные в лизинг по указанному договору.

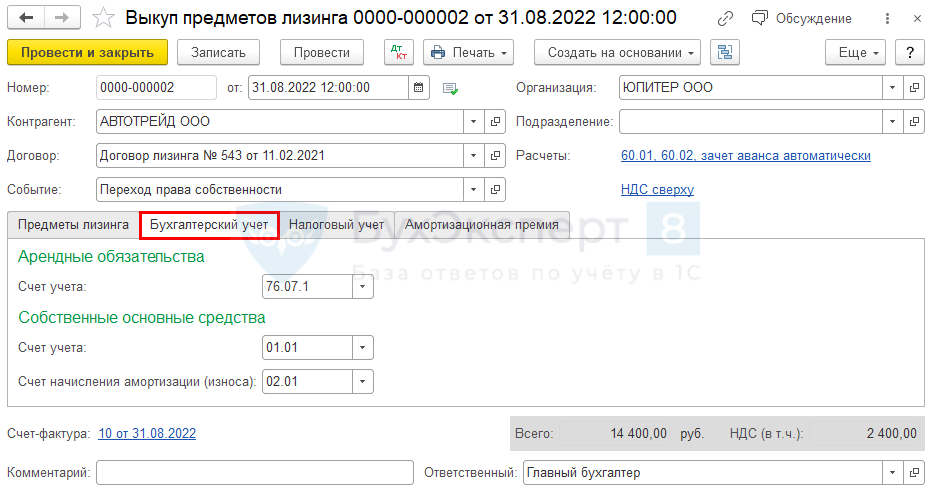

На вкладке Бухгалтерский учет счета учета будут заполнены автоматически.

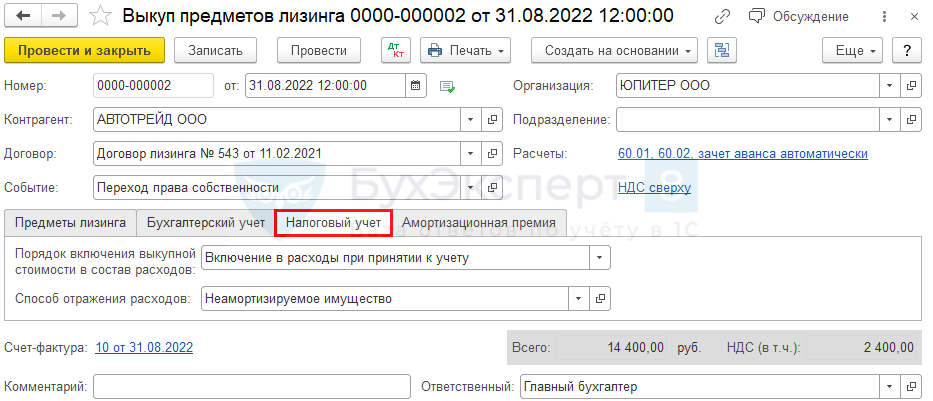

На вкладке Налоговый учет укажите:

- Порядок включения выкупной стоимости в состав расходов — можно выбрать из 3-х вариантов:

- Начисление амортизации — если выкупная стоимость ОС более 100 тыс. руб.;

- Включение в расходы при принятии к учету — если выкупная стоимость ОС 100 тыс. руб. и менее — в нашем примере выбираем этот вариант;

- Стоимость не включается в расходы — если стоимость ОС нельзя учесть в НУ.

Проводки

Документ формирует проводки:

- Дт 60.01 Кт 60.02 — зачет аванса поставщику по выкупной стоимости;

- Дт 76.07.1 Кт 60.01 — выкуп лизингового имущества;

- Дт 19.01 Кт 60.01 — принятие к учету НДС;

- Дт 76.07.1 Кт 76.07.9 — списание арендного обязательства в части НДС;

- Дт 44.02 Кт 02.03 — начисление в последний раз амортизации по ОС в лизинге;

- Дт 44.02 Кт 01.К — признание в затратах лизинговых платежей;

- Дт 01.01 Кт 01.03 — перенесение ОС в состав собственных;

- Дт 02.03 Кт 02.01 — перенесение амортизации, начисленной в периоде лизингового договора;

- Дт 01.09 Кт 01.03 — формирование выкупной стоимости в НУ;

- Дт 02.03 Кт 01.09 — корректировка выкупной стоимости за счет амортизации в НУ;

- Дт 01.09 Кт 01.К — корректировка выкупной стоимости за счет неамортизируемой части в НУ;

- Дт 44.02 Кт 01.09 — признание в текущих затратах неамортизируемого имущества.

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры, укажите его номер и дату внизу формы документа Выкуп предметов лизинга , нажмите кнопку Зарегистрировать .

Документ Счет-фактура полученный автоматически заполняется данными документа Выкуп предметов лизинга .

- Код вида операции — значение 01 «Получение товаров, работ, услуг».

См. также:

- Учет лизингового имущества на балансе лизингополучателя при ПБУ 18/02

- Переход на ФСБУ 25/2018 с 2021 у лизингополучателя, если предмет лизинга уже учтен на балансе (ПРОФ)

- Переход на ФСБУ 25/2018 с 2021 у лизингополучателя, если предмет лизинга уже учтен на балансе (КОРП)

- Госпошлина за регистрацию автомобиля в бухгалтерском и налоговом учете: законодательство

- Платежное поручение на уплату государственной пошлины за регистрацию авто в ГИБДД

- Учет пошлины за государственную регистрацию автомобиля

- Учет страховой премии ОСАГО

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Переход на новые ФСБУ 6, ФСБУ 25 в 1С.

- Как лучше переходить на ФСБУ 25 перспективно или альтернативно в 1С?.

- Алгоритм перехода на ФСБУ 6/2020, ФСБУ 25/2018 в 1СВ статье рассмотрим алгоритм перехода на стандарты ФСБУ 6 и.

- Алгоритм перехода на ФСБУ 6/2020, ФСБУ 25/2018 при ПБУ 18 в 1СВ статье рассмотрим алгоритм перехода на стандарты ФСБУ 6 и.

Оцените публикацию

(112 оценок, среднее: 4,69 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеОбсуждение (15)

b412 Подписчик БухЭксперт8 :

Единственная статья в интернете, где подробно описаны все нюансы учета и проводок в 1С договоров лизинга. Спасибо огромное!

Босых Татьяна Сотрудник БухЭксперт8 :

Добрый день.

Рады, что статья оказалась вам полезна.

work-tomy Подписчик БухЭксперт8 :Добрый день! Мы отражаем в учете основное средство взятое в лизинг без лизинговых платежей. Я правильно понимаю в вашем примере основное средство отражено на 01 счете с учетом лизинговых платежей? Дело в том что столкнулся с похожей ситуацией. Купили оборудование нам выставили Акт ОС на сумму 4 117 075 руб БЕЗ НДС, а договор лизинга с лизинговыми платежами составил на сумму 5 317 286,38 БЕЗ НДС. Вот если следовать вашим операциям по примеру высше, то нужно принять к учету ОС по стоимости договора лизинга 5 317 286,38, но это будет противоречить приказу Минфина, а если принять ОС по форме АКТ ОС на сумму 4 117 075 пойдет разница по счету 76.07.1 при принятие ежемесячных актов от лизингодателя и также поплывет НДС на счете 76.07.9 когда будет уменьшаться 19 счетом

Босых Татьяна Сотрудник БухЭксперт8 :

Добрый день.

Обратите внимание, что в статье перваначальная стоимость в статье в БУ и НУ разная. В НУ первоначальная стоимость отпределена из затрат лизингодателя (п. 10 ст. 258, п. 1 ст. 169 НК РФ). В БУ первоначальная стоимость предмета лизинга определена из стоимости предмета лизинга и затрат лизингополучателя, связанные с получением лизингового имущества без НДС (пп 4,7,8 ПБУ 6/01).kat*** Подписчик БухЭксперт8 :

Добрый день! Большое спасибо за подробную статью, очень помогла! Но возник один вопрос: во время принятия к учету ОС у меня в проводках возникает по 01.03 ВР и по 0.1К ВР с минусом

Мария Демашева Сотрудник БухЭксперт8 :

Здравствуйте! Данная статья сделана на примере без ПБУ 18/02. Поэтому там разницы не отражаются. И с 2020 их тоже быть не должно в проводках при ПБУ 18/02. Потому что мы перешли на балансовый метод ведения ПБУ 18/02 и ПР/ВР в проводках больше не отражаем. Чуть подробнее про это. С 2020 применяется балансовый метод ПБУ 18/02. Мы настоятельно рекомендуем применять его в 1С. Если еще не перешли, то это можно сделать и до конца года. Т.е. в учете не должны отражаться ПР и ВР. Остальные варианты требуют во-первых прекрасного знания стандарта в т.ч. новой редакции. Разработки собственной методики ведения ПБУ 18/02, ее закреплении в УП. Далее в 1С надо контролировать все операции. Проверять их на корректность и при необходимости вносить ручные корректировки, Операции, введенные вручную и т.д. Полностью автоматизирован вариант — балансовый метод. На нем настаивает Минфин, он одобрен БМЦ и по нему будут проводить аудит. Остальные выбирают только при наличии серьезных на то аргументов. Балансовый метод с ПР и ВР и затратный метод в 1С не предназначены для контроля налогового учета. Они никак не помогают и не способствуют заполнению декларации по налогу на прибыль. Если оставили по этой причине такие настройки. Но дополнительная серьезная работа у бухгалтера будет всегда, вероятность ошибок тоже, если выбрать такие настройки. Объективная причина оставить балансовый с ПР и ВР или затратный может быть, например, такая — база серьезно доработана в т.ч. в части ведения ПБУ 18/02 и для перехода на балансовый метод нужны большие затраты по времени и по финансам. Подробнее здесь

Чем отличается ПБУ 18 балансовым методом с ПР и ВР от балансового в 1С

Как перейти с затратного метода на балансовый в середине года

Все материалы по ПБУ 18/02 здесьkat*** Подписчик БухЭксперт8 :

Спасибо большое за разъяснение! База мне досталась от бывшего бухгалтера, поэтому естественно изменю настройки по Вашему совету.

Мария Демашева Сотрудник БухЭксперт8 :

Договорились! Это очень поможет вам в работе, облегчит ее и поможет ошибок избежать. У нас есть материалы, как с начала года перейти на балансовый метод в той подборке, на которую ссылку дала. Но если нет такой возможности, то можно и в середине года спокойно это сделать. Главное сделать ��

Разницы в этом случае будут в учете на 09 и 77 счетах, но не будет движений в проводках ПР и ВР. Это совершенно нормально.Юлия0085 Подписчик БухЭксперт8 :

Подскажите какие действия надо сделать в 1С при досрочном выкупе предмета лизинга? По договору лизинга стоимость пересчитывается на дату выкупа и становится меньше. Что делать в этой ситуации?

Учет лизинговых операций у лизингополучателя в «1С:Бухгалтерии 8» ред. 3.0

В 2023 году действуют новые правила по лизинговым операциям не только в бухгалтерском, но и в налоговом учете. Изменения коснулись не только самого механизма в учете и оценки объекта лизинга, но и само понятия лизинга.

- Применение ФСБУ 25/2018

- Как учитывать лизинг в налоговом учете

Применение ФСБУ 25/2018

Применять ФСБУ 25/2018 должны коммерческие организации:

- Арендодатели и арендаторы по договору аренды, субаренды;

- Арендодатели и арендаторы, лизингодатели и лизингополучатели, правообладатели и пользователи, и иные лица по договорам, положения которых по отдельности или во взаимосвязи предусматривают предоставление за плату имущества во временное пользование.

Новое ФСБУ применяется во всех случаях, когда из условий договора понятно, что имущество предоставляется за плату во временное пользование. То есть определяющим фактором будет предмет договора, который определяется как объект учета аренды.

Варианты отражения аренды по ФСБУ 25/2018

Для арендатора ФСБУ 25/2018 предусматривает три способа учета арендованного имущества:

- Стандартный способ, который предполагает применение стандарта в полной мере. Арендатор отражает в бухгалтерском учете ППА (право пользования активом) и обязательство по аренде.

- Упрощенный способ, который применяется в отношении определенных договоров. Арендатор не отражает в бухучете ППА и обязательство по аренде. Он учитывает в расходах арендные платежи. В частности, этот способ используют компании с упрощенным способом учета.

- Упрощенный способ расчета фактической стоимости ППА и оценке обязательства по аренде, применяется для арендаторов только при переходе на ФСБУ 25/2018.

Как учитывать лизинг в налоговом учете

По договорам лизинга, которые действуют с 2022 года необходимо применять новые требования. Законодатели убрали привязку налогового учета к условиям договора, а это означает, что уже не важно кто из сторон учитывает предмет аренды — лизингодатель или лизингополучатель. Лизинг учитывается по прежним правила налогового учета.

Рассмотрим порядок отражения лизинга в учете лизингополучателя по ФСБУ 25/2018 (без дисконтирования) в программе «1С: Бухгалтерия предприятия, ред. 3.0».

Обратите внимание: Учет с дисконтированием доступен только в программе «1С:Бухгалтерия предприятия, ред 3.0 КОРП»

1. Для учета операций по договору лизинга необходимо внести определенные настройки в функциональность программы (Главное — Функциональность).

На вкладке «Основные средства» поставить флаг «Лизинг», после проставления данной настройки будет доступен учет имущества и обязательств по договору лизинга.

2. Примем к учету предмет лизинга

Перейдем в раздел «ОС и НМА» и создадим документ «Поступление в лизинг».

По кнопке создать необходимо заполнить основную часть документа:

- В поле Документ № укажем данные акта приема-передачи объекта лизинга.

- В соответствующих полях укажем контрагента, договор, проверим счета учета в поле Счет расчетов (по умолчанию должен быть счет 76.07.1).

- В поле Дата окончания укажем дату окончания договора лизинга.

- Переключатель Принятие к учету установите в положение Позднее (если будут дополнительные затраты, связанные с получением предмета лизинга) или Этим документом (если дополнительных расходов не будет и лизинг принимается к учету данным документом).

- В полях Расходы по амортизации и Арендные платежи в НУ выберем из справочника Способы отражения расходов способ.

- Табличную часть документа заполним по кнопке Добавить:

- в колонке Предмет аренды выберем соответствующий объект из справочника Основные средства;

- в колонке Сумма укажем сумму договора лизинга (общую сумму лизинговых платежей, включая выкупную стоимость);

- в колонке Срок использования укажем в месяцах СПИ предмета лизинга в соответствии с намерениями по его использованию, в том числе после окончания срока договора лизинга;

- проверим, что в колонках Счет учета, Счет амортизации и Счет НДС выбраны необходимые счета бухгалтерского учета (по умолчанию используются 01.03, 02.03 и 76.07.9 соответственно).

Узнайте, какие специальные предложения на продукты «1С» доступны для вас прямо сейчас

После заполнения всех полей проведем документ.

3. Перечислим лизинговый платеж лизингодателю.

Перейдем в раздел Банк и касса — Банковские выписки.

Создадим документ по кнопке Списание

Проставим Вид операции — «Оплата поставщику».

Укажем получателя (Лизингодателя), перечисляемую сумму согласно графику платежей, договор, проверим ставку и сумму НДС.

В полях Счет расчетов, Счет авансов выберем счета расчетов с Лизингодателем: счет расчетов — 76.07.2 «Задолженность по арендным платежам», счет авансов — 76.07.2 «Задолженность по арендным платежам» или 60.02 «Расчеты по авансам выданным». В качестве счета авансов следует выбрать счет 76.07.2, если по условиям договора выкупная стоимость уплачивается частями в составе лизинговых платежей (в этом случае авансовый платеж нужно разделить на две суммы и отнести аванс по выкупной стоимости на счет 60.02 и аванс по услугам лизинга на счет 76.07.2).

В поле Статья расходов выберем статью движения денежных средств с видом движения «Оплата товаров, работ, услуг, сырья и иных оборотных активов».

После заполнения всех полей проведем документ.

4. Поступление услуг лизинга.

Перейдем в раздел «Покупки» — Поступление (акты, накладные, УПД) и выберем вид операции «Услуги лизинга».

В полях Акт № и Дата введем дату и номер документа, на основании которого начисляется лизинговый платеж.

В полях Контрагент и Договор выберем контрагента (Лизингодателя) и договор с ним.

По ссылке в поле Расчеты проверим счета учета расчетов с контрагентом и по авансам, сроки расчетов, способ зачета аванса («Автоматически», «По документу» или «Не зачитывать»).

По кнопке Добавить заполним табличную часть документа:

в колонке Номенклатура выберем из одноименного справочника полученную услугу в 1-й подстроке (в справочнике «Номенклатура» при создании нового элемента указывайте вид номенклатуры «Услуги») или просто укажите текстовое наименование услуги во 2-й подстроке;

в колонке Сумма укажем сумму лизингового платежа за соответствующий месяц;

укажите ставку НДС (колонка %НДС), в колонках Счет учета и Счет НДС проверим счета учета задолженности по аренде и НДС к вычету (по умолчанию — 76.07.1 «Арендные обязательства», 19.04 «НДС по приобретенным услугам»).

После заполнения документа нажмем на клавишу Провести и просмотрим движения документа через клавишу «Дт Кт».

Не нашли ответа на свой вопрос в наших статьях?

Обратитесь за помощью к нашему специалисту. Быстро ответим и поможем решить проблему.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Дария Петровская,

старший бухгалтер консультант Линии консультация «ГЭНДАЛЬФ»«1С:Бухгалтерия 8» (ред. 3.0): как лизингополучателю отражать дополнительные затраты, связанные с поступлением предмета лизинга (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.98.11.

Согласно пункту 13 ФСБУ 25/2018 «Бухгалтерский учет аренды» (утв. приказом Минфина России от 16.10.2018 № 208н) право пользования активом (ППА) признается по фактической стоимости, которая в том числе включает затраты арендатора в связи с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях.

О том как арендатору (лизингополучателю) начать применение ФСБУ 25/2018 в «1С:Бухгалтерии 8» (ред. 3.0) см. здесь.

Поступление предмета лизинга в программе отражается документом Поступление в лизинг. Этот документ позволяет сразу же принять к учету предмет лизинга, если не требуется отражать дополнительные затраты, связанные с его поступлением, и если пользователя устраивают параметры амортизации, установленные в документе по умолчанию. В этом случае переключатель Принятие к учету, расположенный в шапке документа, следует установить в положение Этим документом.

Если же в стоимость предмета лизинга включаются дополнительные затраты, то переключатель Принятие к учету следует установить в положение Позднее.

Также в шапке документа необходимо указать, кто ведет налоговый учет имущества: лизингодатель или лизингополучатель.

Если налоговый учет имущества ведет лизингополучатель, то в табличной части документа наряду со стоимостью предмета лизинга, определяемой в соответствии с договором лизинга, дополнительно следует указать сумму расходов лизингодателя на приобретение предмета лизинга. Именно эта сумма будет использоваться при начислении амортизации предмета лизинга в налоговом учете лизингополучателя. Сумма расходов лизингодателя должна быть указана в договоре с лизингодателем.

Если предмет лизинга будет приниматься к учету позднее, то при проведении документа Поступление в лизинг стоимость предмета лизинга будет учтена на счете 08.04.2 «Приобретение основных средств» в качестве капитальных вложений. Таким образом, все дополнительные затраты, связанные с поступлением предмета лизинга, в бухгалтерском учете следует отражать на счете 08.04.2.

В налоговом учете дополнительные затраты в первоначальную стоимость предмета лизинга не включаются, даже если налоговый учет имущества ведет лизингополучатель. Указанные затраты можно сразу включить в состав расходов для целей налогообложения прибыли (письма Минфина России от 25.07.2012 № 03-03-06/1/359, от 19.11.2012 № 03-03-06/1/594).

Для отражения дополнительных затрат по лизингу в программе можно использовать документ учетной системы Поступление (акт, накладная, УПД) с видом операции Услуги или документ Операция. В бухгалтерском учете в качестве счета учета затрат следует указывать счет 08.04.2 и соответствующий предмет лизинга. В налоговом учете – счет учета затрат, например, 20 «Основное производство», 26 «Общехозяйственные расходы» и т. д.

После того, как все дополнительные затраты будут учтены, можно принимать к учету предмет лизинга. Для этого понадобится отдельный документ Принятие к учету ОС с видом операции Предметы аренды. Заполнение такого документа имеет особенности.

На закладке Предмет аренды следует указать лизингодателя и договор с ним, предмет лизинга, способ поступления — По договору лизинга и счет учета – 08.04.2. Также необходимо указать, кто ведет налоговый учет имущества: лизингодатель или лизингополучатель.

На закладке Бухгалтерский учет следует заполнить параметры начисления амортизации в бухгалтерском учете. В качестве счетов учета предмета лизинга по умолчанию устанавливаются счета 01.03 «Арендованное имущество» и 02.03 «Амортизация арендованного имущества».

Заполнение закладки Налоговый учет зависит от того, кто ведет налоговый учет имущества. Если налоговый учет имущества ведет лизингодатель, то достаточно заполнить способ отражения расходов по арендным платежам.

Если налоговый учет имущества ведет лизингополучатель, то следует указать сумму расходов лизингодателя, способ отражения расходов по арендным платежам и параметры начисления амортизации. Сумма расходов лизингодателя заполняется автоматически по кнопке Заполнить по данным документа Поступление в лизинг.

После принятия к учету предмета лизинга он учитывается как ППА в соответствии с ФСБУ 25/2018 и согласно методике учета арендованного имущества, которая поддержана в «1С:Бухгалтерии 8» начиная с версии 3.0.93.