Отразить вычет ндс в книге покупок датой получения как настроить

The service you’ve requested couldn’t be identified

No matches have been found between requested website and protected IP address

If you are trying to visit this site, please try again later.

If you are a target website owner please make sure that:

— DNS A record points to the protected IP address for the requested website

— The DDoS protection and optimization service is active for the requested website

Protection and Acceleration by DDoS-Guard

Док. СчетФактураПолученный: галка «Отразить вычет НДС в книге покупок» не проставляется по умолчанию.

Подскажите пожалуйста, почему в документе СчетФактураПолученный, галка Отразить вычет НДС в книге покупок не проставляется автоматом? Смысл в том, что на обучении по БП 3.0., у преподователя при регистрации новой счет-фактуры галка «Отразить вычет НДС в книге покупок» проставлялась автоматом, на месте же такая операция не получается.

читатель

Дата регистрации: 03.12.2009

Сообщений: 227

25.04.2014 10:20

Валентинка79

читатель

Дата регистрации: 26.12.2008

Сообщений: 247

25.04.2014 10:57

Странно , проверила , у меня , как и у Вашего преподавателя , п

о умолчанию установлен. флажок

» Отразить вычет НДС в книге покупок «.

Возможно , Вы его как-то сняли нечаянно ?

Даже интересно , как его восстановить. Пока не нашла. Может , в каких -то настройках . Если найдете — напишите , пжл.

читатель

Дата регистрации: 12.01.2008

Сообщений: 4814

25.04.2014 11:48

Если счет-фактура на аванс, то галочка ставится сама.

Если на поступление, то галочка ставится, если в учетной политике не включен раздельный учет НДС.

Валентинка79

читатель

Дата регистрации: 26.12.2008

Сообщений: 247

25.04.2014 12:06

uinny , Спасибо , понятно.

читатель

Дата регистрации: 03.12.2009

Сообщений: 227

25.04.2014 12:11

Денис Роговой

читатель

Дата регистрации: 25.10.2018

Сообщений: 16

24.09.2019 10:47

Здравствуйте.

Обнаружил у себя, что и при отключенном в учетной политике раздельном учёте НДС, эта галочка всё равно не устанавливается по умолчанию.

Подскажите в чем может быть проблема?

Предположительно перестало работать после одного из обновлений. Сейчас версия 3.0.71.77 установлена.

Заранее благодарю за ответы.

Ольга Середа, 1С

читатель

Дата регистрации: 25.07.2019

Сообщений: 47

24.09.2019 13:02

Если в настройках «Налоги и отчеты» в разделе НДС не установлен флаг «Ведется раздельный учет входящего НДС по способам учета» (для релиза 3.0.71.77 не установлены оба флага: «Ведется раздельный учет входящего НДС» и «Раздельный учет НДС по способам учета»), то в счетах-фактурах полученных не устанавливается флаг «Отразить вычет НДС в книге покупок датой получения», когда в документе поступления, на основании которого сформирован счет-фактура, установлена ставка «Без НДС» или ставка «0%».

Также для релиза 3.0.71.77 если установлен один флаг «Ведется раздельный учет входящего НДС» и не установлен второй флаг «Раздельный учет НДС по способам учета», то в счетах-фактурах полученных не устанавливается флаг «Отразить вычет НДС в книге покупок датой получения».

Ошибки в 1С 8.3: Как быть, если счет-фактура не попал в книгу покупок

Счет-фактура — это основной документ, по которому происходит предъявление к вычету НДС. Для того чтобы это было возможно, существуют определенные условия:

- Товары и/или услуги должны быть приобретены для дальнейшей перепродажи или производственных работ.

- Каждый поступивший товар должен быть принят к учету и числиться на балансе.

- Наличие самого документа «Счет-фактура», который в обязательном порядке правильно оформляется и регистрируется в программе.

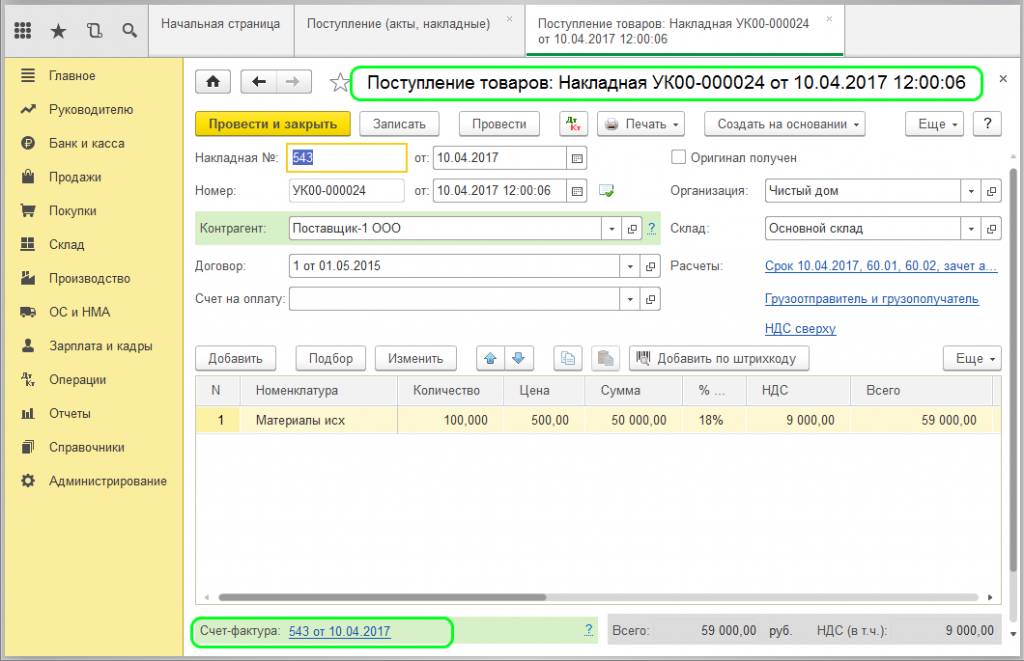

В программе 1С учет входящего НДС осуществляется по документам поступления и по созданным записям в книге покупок. Иногда возникают ситуации, что зарегистрированный счет-фактура в книге покупок не отражается. Для верного учета НДС в книге покупок необходимо соблюдать последовательность оформления всех документов поступления. Рассмотрим на примере регистрации накладной от поставщика с предоставленным счетом-фактурой:

В данном случае счет-фактура формируется автоматически непосредственно из документа «Поступление товаров, услуг»:

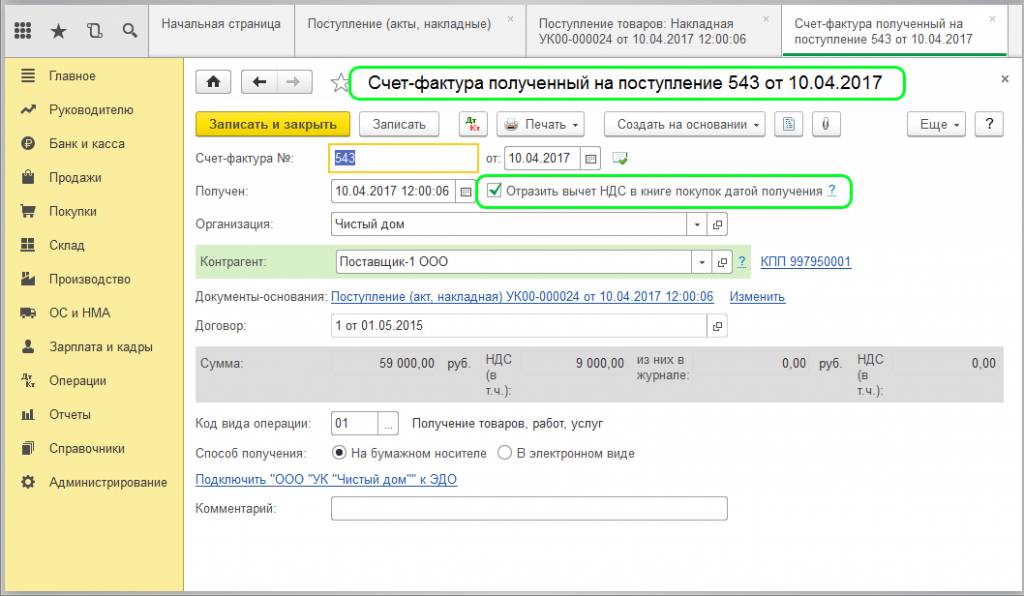

Обратите внимание на установленную галочку возле пункта «Отразить вычет НДС в книге покупок датой получения». На основании этого запись в книге покупок появится именно в том периоде, в котором зарегистрирован счет-фактура.

Бесплатная книга по зарплатному учету в 2023 году

Рассказываем, как теперь считать НДФЛ и составлять отчетность в 1С.

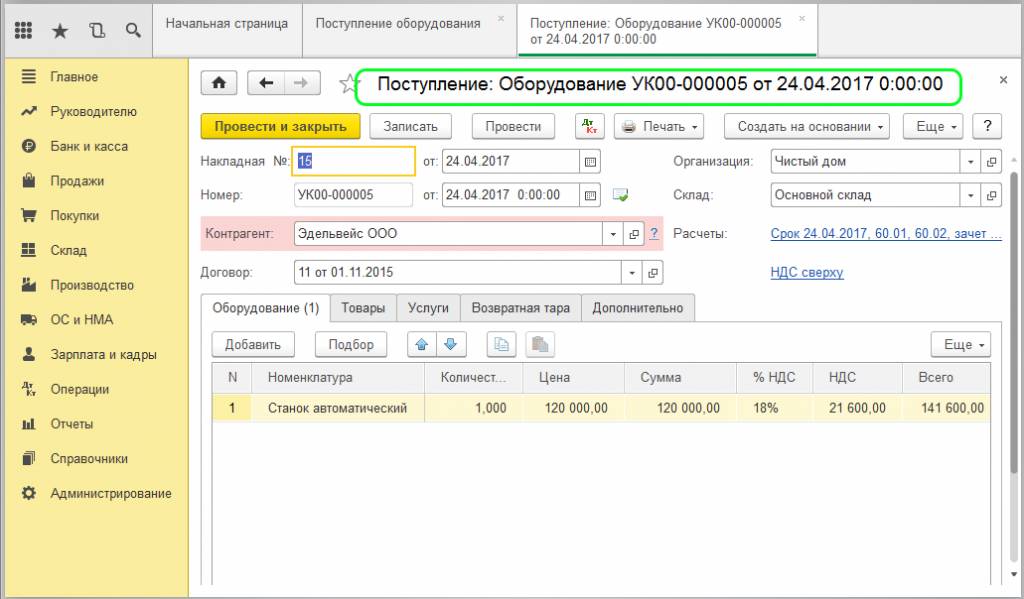

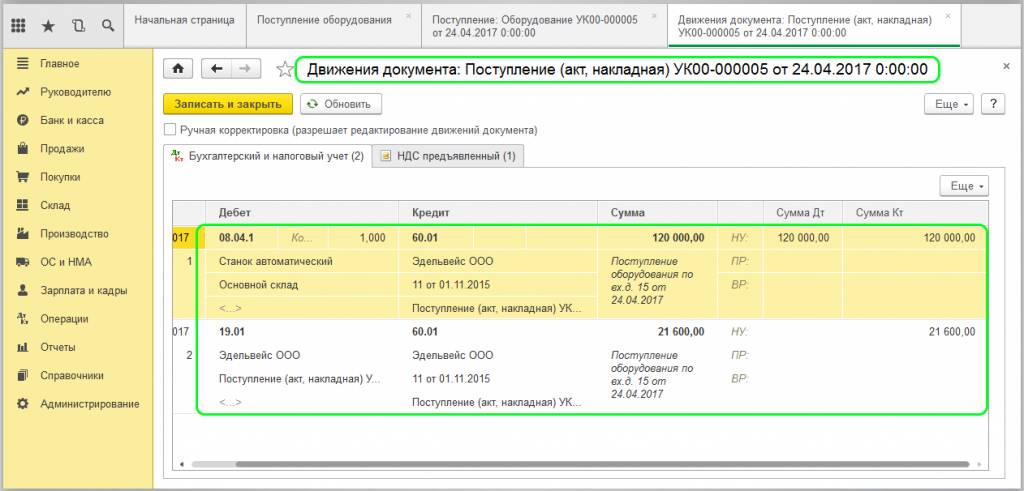

Но иногда случается, что документы перепроводят или оформляют задним числом. Вследствие чего получается несоответствие фактической даты поступления счета-фактуры. При этом создание документа «Счет-фактура» может не отразиться в книге покупок. В редких случаях бывает не совпадение дат при поступлении товара и документов. Например, когда на производственное предприятие поступает основное средство или оборудование, которое может быть принято к учету в другом отчетном периоде:

Движение документа отразит временную разницу:

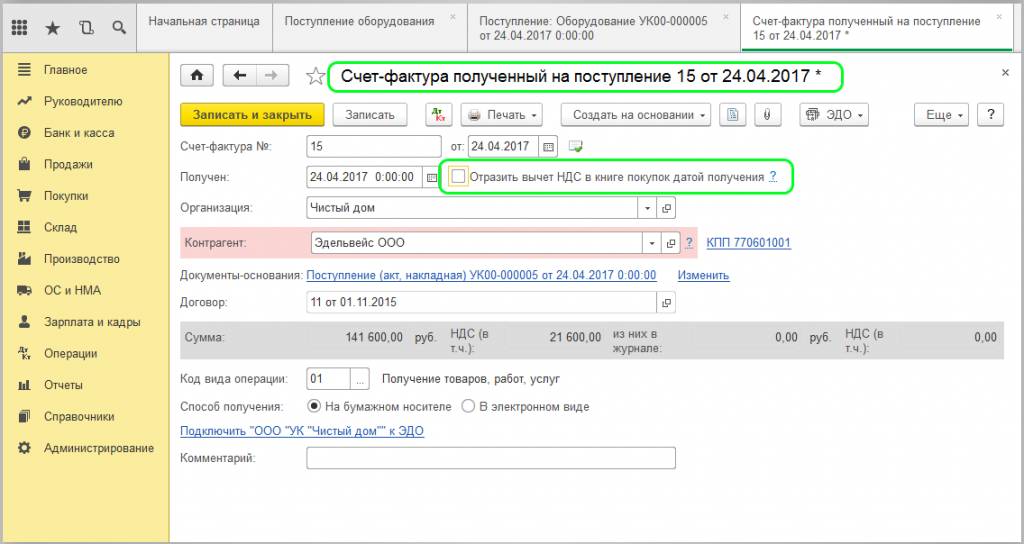

При оформлении поступления ОС (или оборудования) галочка «Отразить вычет НДС в книге покупок датой получения» должна быть снята:

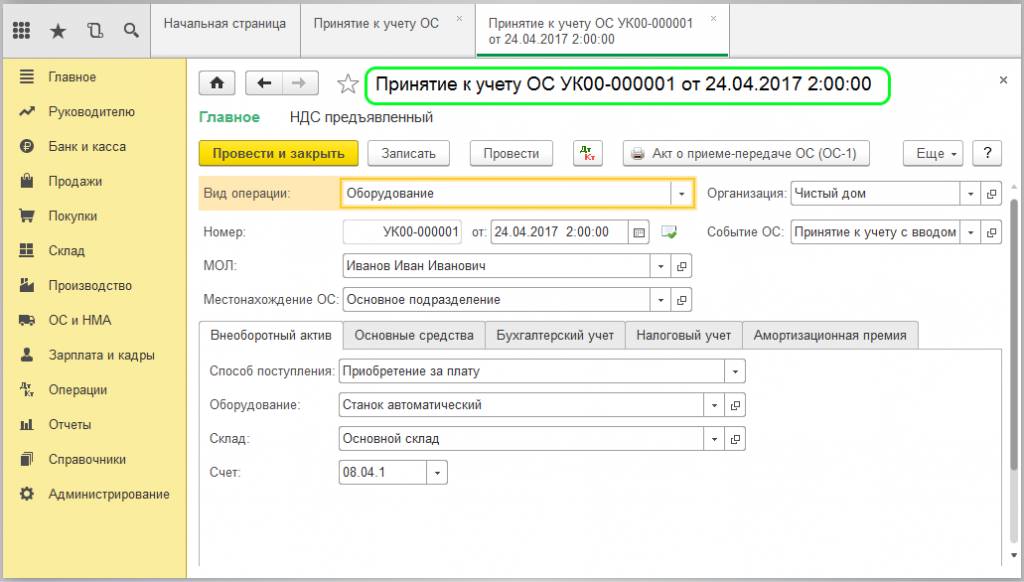

НДС будет принят к вычету после того, оборудование будет принято к учету:

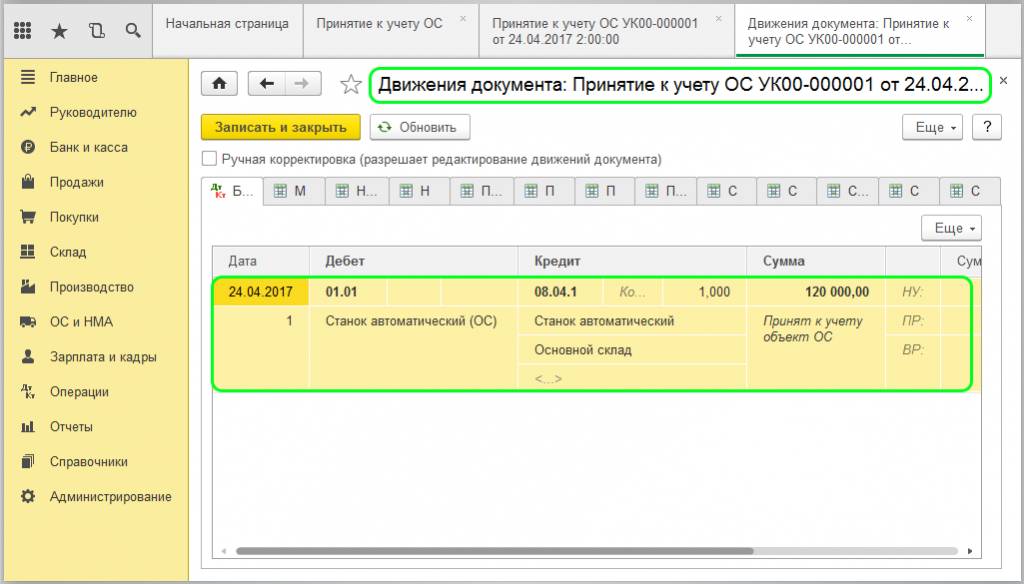

Счет-фактура будет отражаться в книге покупок при наличии проводки Дебет 01 – Кредит 08:

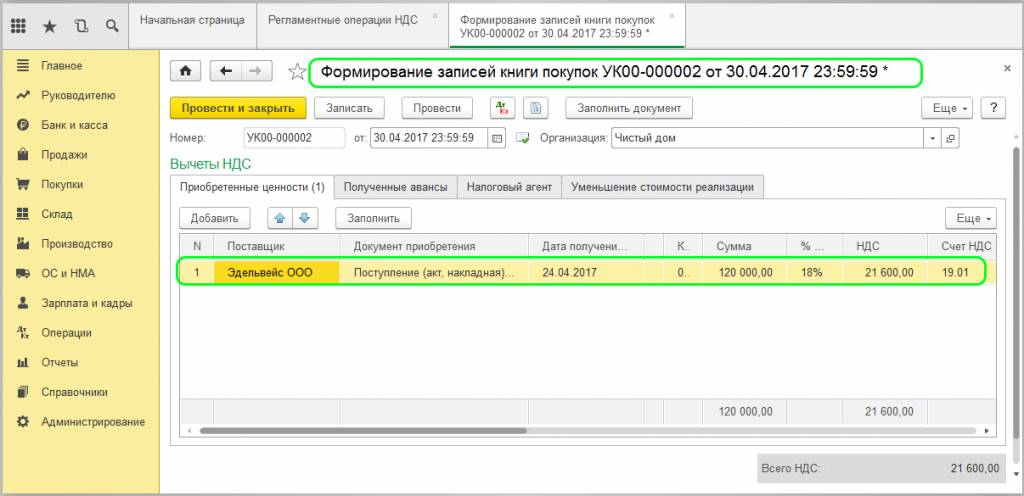

В данном случае нужно оформление документа «Формирование записей книги покупок»:

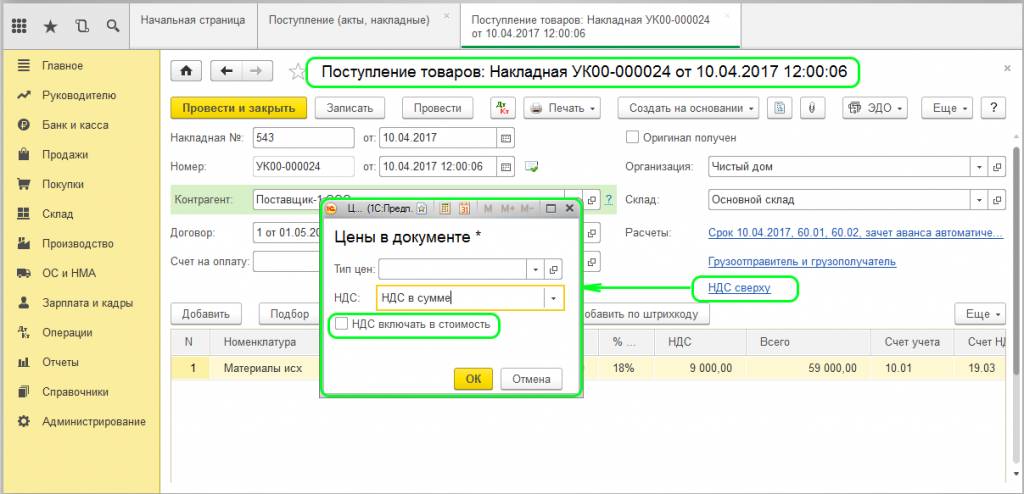

Еще ошибки могут быть связаны отметкой галочкой пункта «НДС включать в стоимость»:

Данный пункт отмечается только при раздельном учете НДС при использовании материалов на производство продукции без НДС.

Чтобы НДС был принят к вычету, нужно установить галочку.

Также ошибки могут возникать из-за дублирующих счетов-фактур при невыверенных счетах 60.02 и 76.ВА. Это может случиться при неоперативном вводе документа оплаты и поступления товаров. При ситуации, когда сначала происходит ввод только банковских и кассовых документов, а позднее на их основании вводится счет-фактура на аванс. Если потом выводятся документы поступления общим списком, то возможно задвоение введенных ранее счетов-фактур. В этом случае оба документа попадают в книгу продаж. Чтобы этого избежать, необходимо восстанавливать последовательность перепроведением документов оплаты и поступления. Обязательна проверка корректности проводок.

Как в программе 1С:Бухгалтерия предприятия ред. 3.0 принять к вычету НДС в квартале отличном от даты получения счета-фактуры?

Как в программе 1С:Бухгалтерия предприятия ред. 3.0 принять к вычету НДС в квартале отличном от даты получения счета-фактуры?

Ответ:

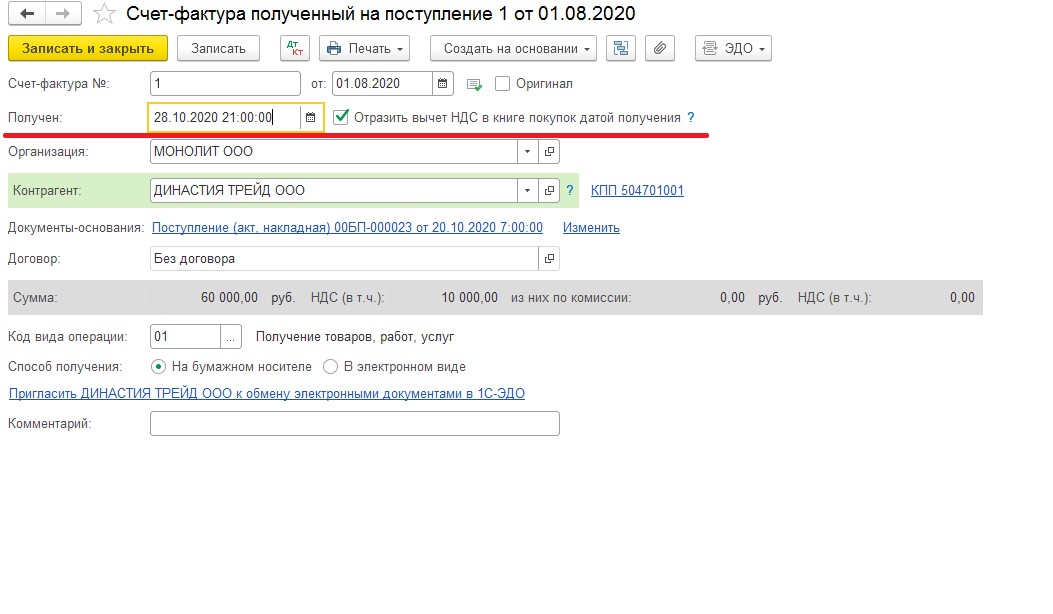

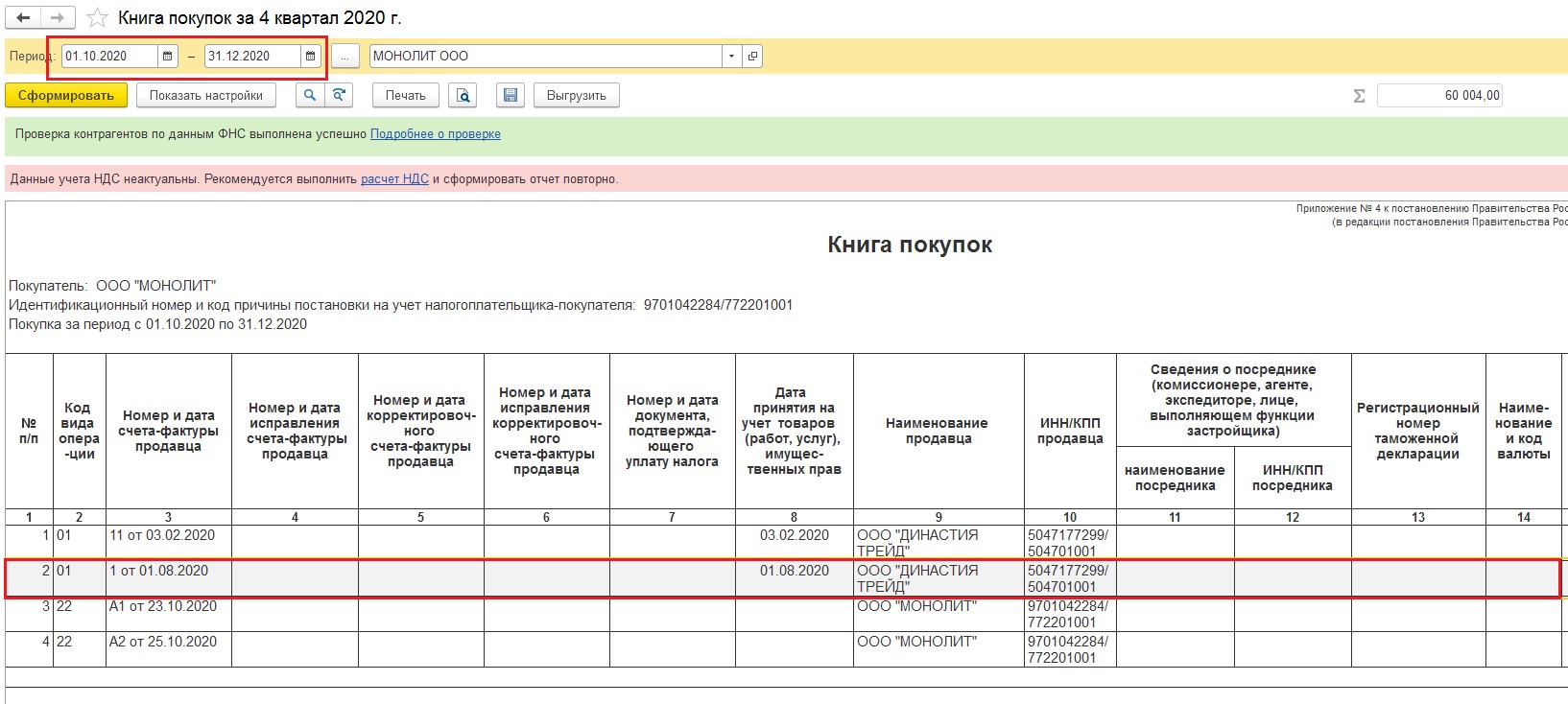

Для того чтобы в программе принять к вычету счет-фактуру в отличном от даты получения периоде, переходим в эту счет-фактуру в документе поступления и в поле «Получен» и там ставим ту дату, когда будет принятие к вычету. А так же должна стоять галка «Отразить вычет НДС в книге покупок датой получения» (рис.1), тогда счет-фактура в книгу покупок попадет автоматически, в том квартале, когда необходимо (рис.2). Так же, можно использовать другой вариант, а именно: не изменять дату получения и оставить ту же, но убрать галку «Отразить вычет НДС в книге покупок датой получения». Тогда при формировании записей книги покупок (раздел «Операции» — «Регламентные операции НДС» — создать «Формирование записей книги покупок») нужно будет вручную удалять это поступление, до момента когда возникнет необходимость принять к вычету.

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

По этой теме

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылку

Поздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- Контакты

- О нас

- Политика конфиденциальности

- Новости законодательства

- Прайс-лист 1С

- Купить Консультант Плюс

- Купить 1С

- Записаться на семинар

- Большой тест-драйв

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.