Как отразить опоздавшие документы от поставщика и перевыставить счет-фактрур в Отчете комитенту в 1С

Мы являемся агентами и поставщик выставил исправленую сч-ф, который у них был в декабре на др.контрагента. Как принять данную сч-ф и как перевыставить принципалу, отразив в журнале полученных и выставленных.

Обсуждение (9)

Корнилова Оксана Сотрудник БухЭксперт8 :

Добрый день! Уточните, у вас заключен договор С комитентом (принципалом) на закупку? Вам нужно изменить контрагента-поставщика?

Ольга Подписчик БухЭксперт8 :

Добрый день. Нам выставил наш поставщик услуг — УПД Исправление №1 от декабря 2022 (они в декабре выставили другому контрагенту и сейчас исправляют, у нас все верно в учете было), а нам нужно принять и перевыставить своему клиенту.

Корнилова Оксана Сотрудник БухЭксперт8 :

Пришлите , пожалуйста, скрин как было УПД и как стало?

Ольга Подписчик БухЭксперт8 :

Так у нас его изначально не было. Поставщик выставил на другого контрагента, другой контрагент опомнился в апреле и говорит — это не наше. И поставщик выставил нам УПД Исправление №1 от декабря 2022.

Корнилова Оксана Сотрудник БухЭксперт8 :

Получается, что у вас это как «забытое» Поступление. Пропущенные документы прошлого года от поставщика услуг, если бухгалтер не знал о данном факте хоз.жизни в 1С А отчет комитенту отправляли за тот период, когда было фактическое поступление для комиссионера? Еще я не согласна с постащиком. В программе Исправленный счет-фактуру вы зарегистрировать не можете, тк нет первичной счет-фактуры. Для вас это не исправление, а первичное внесение данных о поступлении.

Считаю, что поставщик в своей программе должен был отсторнировать реализацию и оформить новую реализацию как «забытую».

Ольга Подписчик БухЭксперт8 :

Мы как агенты. Получили УПД за 2022 год. Мы делаем поступление-агентские услуги-указываем дату декабрь 2022, когда на основании мы делаем отчет комитенту программа пишет, что невозможно поместить счет-фактуру в запрещенный период. Вопрос: открывать период не хотим, как нибудь можно это обойти?

Корнилова Оксана Сотрудник БухЭксперт8 :

Приложение

В документе Поступления от поставщика вам нужно указать две даты. Дату фактического получения документа и дату указанную на бумаге. Я понимаю, что вы документы получили за 2022 только сейчас. Поэтому Отчет комитенту оформляете текущим периодом.

Ольга Подписчик БухЭксперт8 :

Да, верно, приход так, а потом на основании него создается отчет комитента и сч-ф, но счет-фактура лезет в прошлый период и программа ругается

Корнилова Оксана Сотрудник БухЭксперт8 :

Продавец при реалиции допустил техническую ошибку, указал неверного покупателя.

Чтобы исправить ошибку, он отсторнировал полностью ошибочный документ реализации в периоде обнаружения ошибки и

зарегистрировал реализацию с правильными данными за тот же квартал. Вы, при получении опоздавших документов в программе отражаете, как говорили выше.

Далее оформляете Отчет комитенту.

Перед проведением Отчета комитенту, в программе нужно открыть период, иначе программа не даст провести документ.

Проводите Отчет комитенту, программа создаст Счет-фактура выданный датой забытой реализации.

Закрываете период. Для того, чтобы пара счет-фактур выданная и полученная нашли свою пару, документы должны проведены одним периодом. Провести документ без открытия периода, не получится.

Пропущенные документы прошлого года от поставщика услуг, если бухгалтер не знал о данном факте хоз.жизни в 1С

Иногда бывают непредвиденные ситуации из-за которых происходят пропуски в отражении фактов хозяйственной деятельности. Давайте разберем как внести неучтенные документы прошлого года от поставщика в бухгалтерском и налоговом учете. А также как отразить их в целях учета НДС.

- Как исправить ошибку

- Регистрация пропущенного документа от поставщика услуг

- Регистрация неучтенного СФ поставщика

- Декларация по НДС за отчетный квартал

- Декларация по налогу на прибыль за отчетный период

- Бухгалтерская отчетность за текущий год

Как исправить ошибку

Пошаговая инструкция

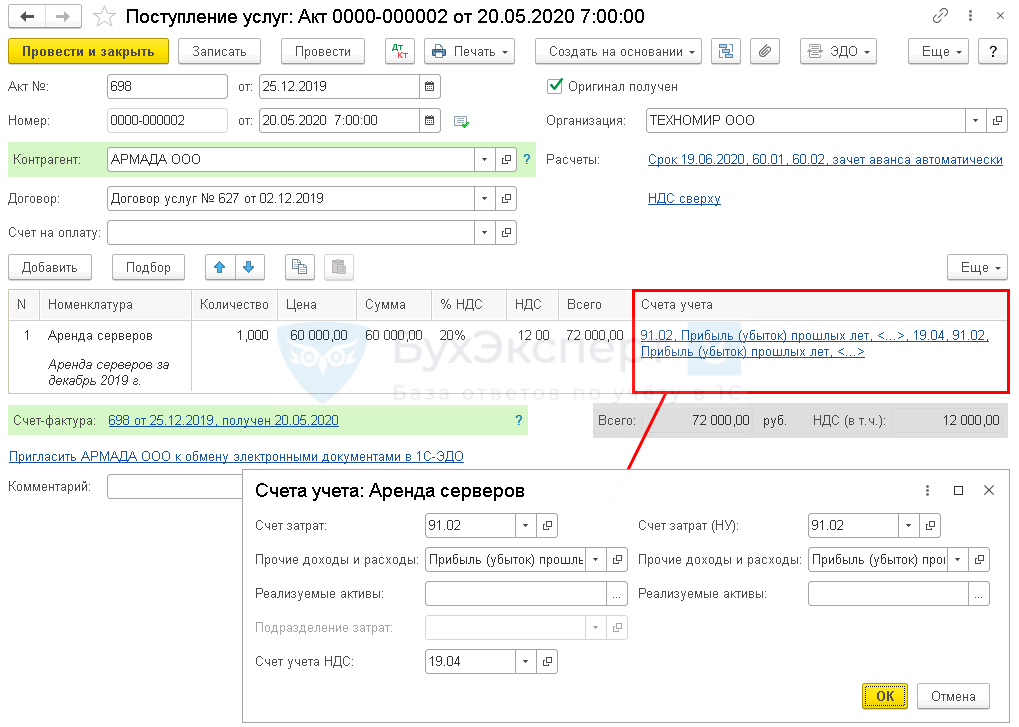

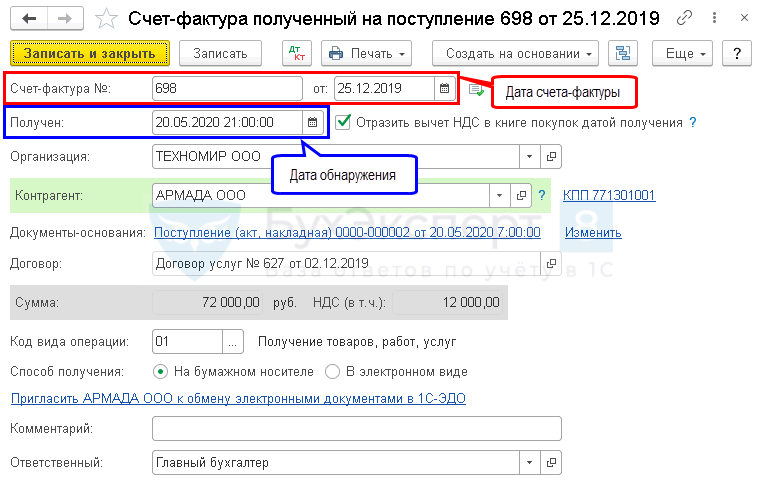

20 мая 2020 (II квартал) на почтовый адрес Организации поступили первичные документы по оказанию услуг поставщика, а также счет-фактура от 25 декабря 2019 на сумму 72 000 руб. (в т. ч. НДС 20%)

Бухгалтер не знал о случившемся факте хозяйственной жизни (ФХД) на момент составления отчетности, сверка с данным контрагентом не была осуществлена. Бухгалтерская отчетность представлена и утверждена. Декларация по налогу на прибыль за год была сдана с прибылью

Как зарегистрировать неучтенный документ на поступление?

![]()

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Регистрация неучтенного приходного документа по услугам сторонней организации | |||||||

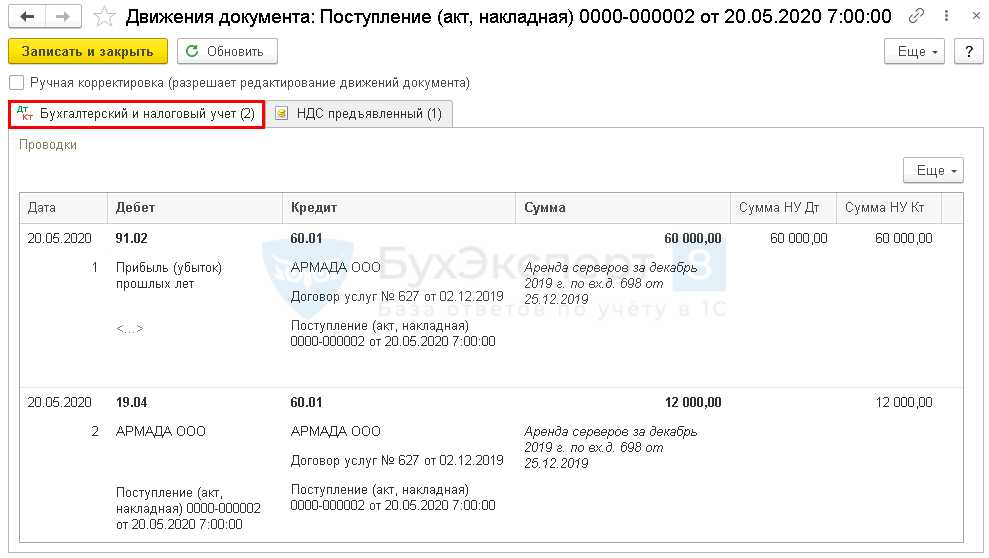

| 20 мая 2020 | 91.02 | 60.01 | 60 000 | 60 000 | 60 000 | Учет затрат на услуги | Поступление (акт, накладная) — Услуги (акт) |

| 19.04 | 60.01 | 12 000 | 12 000 | Принятие к учету НДС | |||

| Регистрация неучтенного СФ поставщика | |||||||

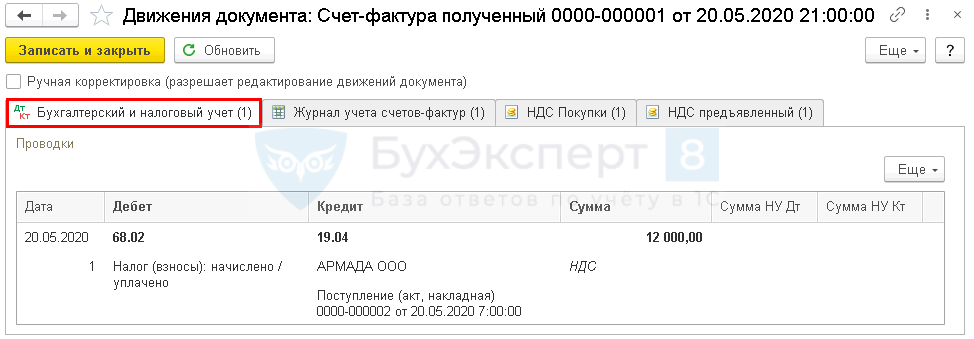

| 20 мая 2020 | — | — | 72 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление |

||

| 68.02 | 19.04 | 12 000 | Принятие НДС к вычету | ||||

| — | — | 12 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Декларация по НДС за II квартал 2020 | |||||||

| 30 июня 2020 | — | — | 12 000 | Отражение НДС принятого к вычету | Регламентированный отчет Декларация по НДС Раздел 3 стр.120 |

||

| Декларация по налогу на прибыль за полугодие 2020 | |||||||

| 30 июня 2020 | — | — | 60 000 | Отражение выявленных убытков в декларации за текущий период | Регламентированный отчет Декларация по налогу на прибыль Лист 02 Прил. 2 стр. 400, стр. 401 |

||

Исправление ошибки

БУ

Пропуск в отражении ФХЖ не является ошибкой (п. 2 ПБУ 22/2010). В БУ будет иметь место исправление оценочного значения в соответствии с ПБУ 21/2008.

Если бухгалтер не знал о произошедшем ФХЖ, то на дату выявления ФХЖ, будет производиться изменение оценочного значения перспективно с 0 до фактической оценки (Рекомендации НРБУ «БМЦ Р-18/2011-КпР):

- отражение стоимости услуг поставщика отражается по Дт счета 91.02 «Прочие расходы» по статье «Убытки прошлых лет, выявленные в отчетном году» с Кт счета расчетов.

НУ

Пропуск первичного документа приравнивается к ошибке. Ошибка привела к излишней уплате налога на прибыль в предыдущем отчетном периоде.

Перерасчет налоговой базы может быть произведен в периоде обнаружения ошибки (II квартал 2020) в текущей декларации, т.к. в декларации по налогу на прибыль за предыдущий период отражена прибыль (п. 1 ст. 54 НК РФ, Письмо Минфина от 13.04.2016 N 03-03-06/2/21034).

НДС

НДС по приобретенным услугам можно принимать к вычету в течении 3-х лет. НДС по счету-фактуре, полученному 25.12.2019 можно принять к вычету до 30.09.2022.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Регистрация неучтенного приходного документа по услугам сторонней организации

Проводки

Регистрация неучтенного СФ поставщика

Проводки

Декларация по НДС за отчетный квартал

В декларации по НДС сумма вычета НДС отражается:

![]()

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: PDF

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура полученный, код вида операции «01».

Декларация по налогу на прибыль за отчетный период

![]()

В декларации по налогу на прибыль выявленные убытки прошлых лет отражаются: PDF

- Лист 02 Прил. 2 стр. 400, в т.ч.:

- стр. 401 — в т.ч. год за который образовался убыток и его сумма.

Бухгалтерская отчетность за текущий год

![]()

В отчете о финансовых результатах расходы по пропущенному документу отражаются: PDF

- стр. 2350 – неучтенная сумма расходов.

См. также:

- Ошибка: завышена сумма приобретенных услуг. Общая схема исправлений

- Ошибка: занижена сумма выручки прошлого года

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Завышены расходы по услугам поставщика текущего года в 1СВ данной статье рассмотрим, как отразить в учете покупателя исправление.

- Завышены расходы по услугам поставщика прошлого года. Исправление несущественной ошибки после подписания отчетности в 1СОшибки в учете не редкость, в т.ч. при регистрации первичных.

- Аннулирование приходного документа поставщика прошлого года в 1СБухгалтер может не только пропустить приходный документ, но и ввести.

- Занижена сумма затрат прошлого года: не списана дебиторская задолженность. Исправление существенной ошибки до утверждения отчетности в 1СОбнаружили, что в конце года не списали дебиторскую задолженность ликвидированного.

Оцените публикацию

(13 оценок, среднее: 4,69 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Опоздавшая первичка: отражаем в учете правильно

В деятельности любой организации встречаются ситуации, когда первичный документ или счет-фактура получены от продавца позднее периода, к которому относятся расходы или вычеты и налоговая декларация уже сдана в инспекцию. Как поступить бухгалтеру, когда есть опоздавшая первичка, когда признать расходы и заявить налоговый вычет НДС разъясняют аудиторы компании «Правовест Аудит».

Кира Трунтаева

Ведущий юрист налоговой практики, специалист по налоговому консультированию

Запоздал счет-фактура.

- товар (работа, услуга, имущественные права) приняты к учету на основании первичных документов;

- товар (работа, услуга, имущественные права) предназначены для использования в деятельности, облагаемой НДС;

- от поставщика получен соответствующий счет-фактура.

При получении опоздавшего счета-фактуры после окончания квартала, но до наступления срока сдачи декларации за данный период (т.е. до 25 числа следующего месяца), покупатель вправе заявить налоговый вычет НДС за период принятия товаров (работ, услуг, имущественных прав) к учету (абз. 2 п. 1.1 ст. 172 НК РФ, письмо Минфина России от 02.02.2016 N 03-07-11/4712).

Например, если товар принят к учету в декабре 2021 года, а счет-фактура продавца получен только в январе 2022 года, то покупатель вправе заявить НДС к вычету в декларации за четвертый квартал 2021 года.

25 января 2024 в 11:00

При этом возможность заявить вычет в четвертом квартале 2021 года сохраняется и тогда, когда счет-фактура датирован январем 2022 года (см, например, правовую позицию Минфина России, изложенную в письмах от 14.02.2019 № 03-07-11/9305, от 28.07.2016 № 03-07-11/44208).

С другой стороны, в отношении приобретённых товаров, работ, услуг, имущественных прав налогоплательщик вправе заявить вычет и в более поздний период — в любом квартале в течение трех лет с момента отражения товара (работы, услуги, имущественных прав) в учете (п. 1.1. ст. 172 НК РФ).

Документ получен после сдачи декларации за истекший квартал

Если налогоплательщик получил счет-фактуру после того, как истек срок подачи декларации в инспекцию (т.е. после 25 числа следующего за истекшим кварталом месяца), заявить вычет по налогу на добавленную стоимость налогоплательщик вправе, только начиная с налогового периода, когда поступил счет-фактура. Это связано с тем, что наличие счета-фактуры является одним из обязательных требований для принятия НДС к вычету (пункт 1 статьи 172 НК РФ).

При этом, руководствуясь абз. 1 п. 1.1 ст. 172 НК РФ, налогоплательщик вправе заявить налоговый вычет по приобретенным товарам (работам, услугам, имущественным правам) в любом из кварталов в пределах трех лет после принятия их на учет.

Обращаем Ваше внимание, что такое право переноса вычетов в пределах трехлетнего срока возникает у налогоплательщика только в отношении вычетов, установленных п. 2 ст. 171 НК РФ, то есть:

- при приобретении товаров, работ, услуг или имущественных прав в РФ;

- при ввозе товаров на российскую территорию в таможенных процедурах выпуска, переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории или при ввозе товаров через российскую границу без таможенного оформления.

А к вычетам НДС, по которым установлен особый порядок заявления, положения п. 1.1 ст. 172 НК РФ не применяются.

Минфин России неоднократно подчеркивал, что в отношении операций, не перечисленных в п. 2 ст. 171 НК РФ, право заявлять вычет в течение трех лет НК РФ не установлено. Такие вычеты следует осуществлять в том налоговом периоде, в котором у налогоплательщика выполнены соответствующие условия, предусмотренные статьями 171 и 172 НК РФ (см, письма Минфина России от 10.04.2019 № 03-07-11/25201, от 26.01.2018 № 03-07-08/4269, от 09.10.2015 № 03-07-11/57833 и др.).

Например, нельзя самостоятельно выбирать период для налогового вычета в следующих случаях (письмо ФНС России от 13.04.2016 N СД-4-3/6497@, письма Минфина России от 26.04.2016 N 03-07-08/24230, от 09.04.2015 N 03-07-11/20290, от 21.07.2015 N 03-07-11/41908, от 09.10.2015 N 03-07-11/57833, от 10.04.2019 № 03-07-11/25201):

- при получении в качестве вклада (взноса) в уставный (складочный) капитал (фонд) имущества, НМА и имущественных прав, НДС при передаче которых восстановил акционер (участник, пайщик) (п. 11 ст. 171 НК РФ);

- по НДС, уплаченному покупателем — налоговым агентом (п. 3 ст. 171 НК РФ);

- по НДС, исчисленному продавцом с полученных авансов в счет предстоящих поставок товаров (работ, услуг, имущественных прав) (п. 8 ст. 171, п. 6 ст. 172 НК РФ);

- по НДС, предъявленному покупателю при перечислении им авансов продавцу в счет предстоящих поставок товаров, (работ, услуг, имущественных прав) (п. 12 ст. 171 НК РФ);

- по НДС, уплаченному продавцом в бюджет с полученных авансов в случае изменения условий либо расторжения соответствующего договора и возврата сумм авансовых платежей (п. 5 ст. 171 НК РФ);

- при экспорте товаров и по работам, услугам, реализация которых облагается налогом по ставке 0% (п. 3 ст. 172 НК РФ).

Таким образом, если запоздал счет-фактура, например, по уплаченным продавцу авансам, правило о трехлетнем периоде вычета НДС не применяется. В данном случае налогоплательщик вправе принять НДС к вычету в период получения счета-фактуры.

В то же время обращаем внимание, что факт того, что соответствующий документ получен после сдачи декларации (с опозданием) необходимо документально подтвердить. Подтверждением может быть конверт с почтовым штемпелем, расписка (квитанция) от курьера и пр.

При отсутствии такого подтверждения во избежание налоговых рисков рекомендуем сдать уточненную декларацию за период оприходования товара, работы, услуги.

Правило пункта 1 статьи 54 НК РФ об исправлении в текущем периоде ошибок, повлекших в прошлом переплату налога, при неправильном исчислении НДС не применяется. НДС-ошибки (искажения) исправляются только в периоде их совершения (письмо Минфина от 25.08.2010 N 03-07-11/363).

Узнайте,

подлежите ли Вы

обязательному аудиту

Задайте вопрос по Вашей ситуации и получите консультацию аудитора.

Заказать звонок

Запоздал первичный документ

Порядок признания расходов для целей налогообложения прибыли отличается от порядка налоговых вычетов НДС, поэтому с налоговыми расходами ситуация иная.

Товарная накладная

Для целей налогообложения себестоимость товаров признается в расходах при их реализации покупателю (подп. 3 п. 1 ст. 268 НК РФ). По сырью и материалам, приходящимся на произведенную продукцию, расход признается на дату передачи в производство сырья и материалов (п. 2 ст. 272 НК РФ).

То есть дата признания расхода при списании стоимости товаров или материалов в производство или их реализации не привязана к дате поступления первичного документа от поставщика. Поэтому, если товар не продан, а лежит на складе, налоговая база по налогу на прибыль из-за запоздавшей накладной не искажается. Даже если накладные поступят в следующем периоде, к корректировке налогового учета и подаче уточненной декларации по налогу на прибыль это не приведет.

Однако, в данном случае важно отразить фактически поступившие ТМЦ своевременно в бухгалтерском учете, поскольку искажаются данные бухгалтерского учета и строчки бухгалтерской отчетности (промежуточной или годовой). ТМЦ, поступившие без документов поставщика (неотфактурованные поставки) отражаются в учете на основании договора с поставщиком, счета или заявки как обычные МПЗ — на счетах 10 или 41.

Поступившие ТМЦ по неотфактурованным поставкам покупатель оформляет самостоятельно соответствующим первичным документом. Форма такого документа утверждается учетной политикой налогоплательщика и может быть, как самостоятельно разработанной, так и унифицированной.

Например, можно использовать акт по форме N ТОРГ-4, доработав его необходимыми реквизитами. Акт оформляется в двух экземплярах. Один необходим покупателю для оприходования поступившего без документов поставщика товара, второй экземпляр акта направляется поставщику.

После получения товаросопроводительного документа по неотфактурованным поставкам, его данные также необходимо отразить в учете. При этом если стоимость товаров согласно полученным от поставщика отгрузочным документам отличается от стоимости, отраженной в учете при их поступлении, необходимо внести соответствующие корректировки в бухгалтерский учет. Такие корректировки не будут являться исправлением ошибки в бухгалтерском учете, поскольку они обусловлены появлением новой информации, которая не была доступна налогоплательщику ранее. В учете соответствующая корректировка отражается как изменение оценочных значений — стоимости актива и (или) обязательства (Разъяснение 11-04 «Неотфактурованные поставки и исправление ошибок», п. 2 ПБУ 21/2008 «Изменения оценочных значений»).

Обращаем внимание, что в момент дальнейшей реализации / передаче в производство товара у компании должны быть надлежащим образом оформленные первичные документы — доказательства приобретения товара. Только в этом случае их стоимость может быть учтена в составе расходов по налогу на прибыль.

Длящиеся услуги (работы)

По длящимся услугам Минфин и ФНС разъясняют: если первичный учетный документ, подтверждающий факт оказания длящихся услуг за истекший месяц, составлен непосредственно после окончания месяца, в котором имела место хозяйственная операция, в течение разумного срока, но до даты представления декларации (до 28 числа), расходы по таким первичным документам, следует учитывать в том отчетном периоде, к которому они относятся, о чем должно быть указано в документе (письма ФНС России от 25.03.2019 №СД-4-3/5272, от 21.08.2015 №ГД-4-3/14815@, письмо Минфина РФ от 28.04.2016 № 03-03-06/1/24705).

Например, если организация получила акт за услуги интернет в марте, но датированный 1 апреля, то данные расходы учитываются при определении налоговой базы за 1 квартал.

Однако, НК РФ устанавливает три варианта признания при налогообложении расходов по длящимся внереализационным и прочим расходам (например, арендные (лизинговые) платежи, коммунальные и интернет услуги и иные подобные расходы) (подп. 3 п. 7 ст. 272 НК РФ):

- дата расчетов в соответствии с условиями заключенных договоров;

- дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов;

- последнее число отчетного (налогового) периода.

При этом под датой предъявления налогоплательщику документов, служащих основанием для произведения расчетов, следует понимать дату составления указанных документов (письмо Минфина России от 03.11.2015 N 03-03-06/1/63478, письмо ФНС России от 25.03.2019 N СД-4-3/5272).

Один из вариантов нужно закрепить в учетной политике для целей налогообложения.

Таким образом, по расходам на длящееся оказание услуг не нужно ждать опоздавшие первичные документы от продавца, достаточно закрепить в учетной политике используемый вариант признания расходов, например, последнее число отчетного периода или дату расчетов согласно договору.

Больше,

чем просто аудит

В рамках аудиторской проверки аудиторы и налоговые эксперты проверят отчетность, покажут риски и найдут финансовые резервы

Обращаем внимание! Для признания расходов по аренде, акт оказанных услуг необходимо составлять только в том случае, если это предусмотрено договором аренды. В иных ситуациях достаточным основанием для признания соответствующих расходов являются договор аренды и акт приемки-передачи имущества, содержащий обязательные реквизиты первичного учетного документа (письма Минфина России от 25.03.2019 N 03-03-06/1/20067, от 15.11.2017 N 03-03-06/1/75483, от 15.06.2015 N 03-07-11/34410).

Работы (услуги) производственного характера

Датой осуществления материальных расходов (работы и услуг производственного характера, выполняемые сторонними организациями или ИП) признается дата подписания акта приемки-передачи покупателем (подп. 6 п. 1 ст. 254, п. 2 ст. 272 НК РФ, письма Минфина России от 07.08.2020 N 03-03-06/1/69363, от 08.10.2019 N 03-03-06/1/77295, 03.11.2015 N 03-03-06/1/63478). Таким образом, если с опозданием получен акт на работы (услуги), относящиеся к материальным расходам, то компания вправе признать расходы на дату подписания ее руководителем данного акта.

Однако возможна ситуация, когда бухгалтерией с опозданием получен акт, подписанный обеими сторонами, и там указана дата прошлого периода. В этом случае при определении момента учета расходов в целях налогообложения прибыли руководствуйтесь положениями ст. 54 НК РФ.

Пунктом 1 статьи 54 НК РФ определены два случая, разрешающих перерасчет налоговой базы и суммы налога на прибыль текущего периода с учетом выявленных ошибок прошлых отчетных (налоговых) периодов:

- если невозможно определить период совершения ошибок (искажений);

- если допущенные ошибки (искажения) привели к переплате налога за прошедший период.

Однако возможна ситуация, когда бухгалтерией с опозданием получен акт, подписанный обеими сторонами, и там указана дата прошлого периода. В этом случае при определении момента учета расходов в целях налогообложения прибыли руководствуйтесь положениями ст. 54 НК РФ.

При этом Минфин разъяснил случаи, когда налогоплательщик не вправе исправить в текущем периоде «прошлогоднюю» ошибку, повлекшую переплату налога, а все равно должен сдать уточненку:

- если ошибка в расчете налоговой базы по налогу на прибыль допущена в «нулевой» или «убыточной» декларации (письмо Минфина от 07.05.2010 N 03-02-07/1-225). В такой ситуации отсутствует «излишняя уплата налога», которая является необходимым условием для применения нормы о пересчете налоговых обязательств текущего периода;

- если в текущем периоде, когда выявлена ошибка, получен убыток (письмо Минфина от 06.04.2020 № 03-03-06/2/27064, 13.04.2016 N 03-03-06/2/21034, от 24.03.2017 N 03-03-06/1/17177);

Как норма пункта 1 статьи 54 НК РФ может быть применима к неучтенным расходам из-за получения первичных документов в поздних периодах?

По мнению Минфина (письмо от 13.04.2016 N 03-03-06/2/21034, от 06.04.2020 № 03-03-06/2/27064), неотражение в целях налогообложения прибыли расходов, возникших в прошлых налоговых периодах, но выявленных в текущем отчетном (налоговом) периоде в результате получения первичных документов, является искажением налоговой базы предыдущего налогового периода, следовательно, на указанные операции распространяются положения статьи 54 НК РФ. То есть данные расходы можно учесть в текущем налоговом периоде их обнаружения.

Однако, по нашему мнению, для этого необходимы веские причины. Например, есть почтовые документы, подтверждающие получение документов после сдачи отчетности или документально подтверждена их потеря при пересылке и повторная отправка, или документы были утеряны курьером и об этом составлен соответствующий акт. Не рекомендуется без причины, «искусственно» переносить расходы на другие периоды, дабы не показывать в декларации убытки.

В отличие от вычетов НДС, когда НК РФ прямо закреплено право на вычет в течение 3-х лет после принятия к учету товаров (работ, услуг), для целей признания расходов по налогу на прибыль, такой порядок не допустим. В НК РФ закреплены даты признания расходов и менять их по своему желанию налогоплательщик не вправе.

Таким образом, при признании налоговых расходов и налоговых вычетов по опоздавшим первичным документам действуют разные правила.

При признании расходов в целях налогообложения прибыли налогоплательщик ограничен датами признания расходов, установленными НК РФ, но в некоторых случаях вправе воспользоваться нормой статьи 54 НК РФ и признать «прошлые» расходы в текущем периоде. Тогда как вычет НДС в большинстве случаев можно заявить в любом квартале в пределах 3х лет, но к НДС-ошибкам нормы статьи 54 НК РФ не применяются.

Как отразить поступление документов после отчетной даты

В деятельности любой компании встречаются ситуации, когда первичные документы или счета-фактуры получены позднее периода, к которому относятся расходы или вычеты, и налоговая декларация уже сдана в инспекцию.

Что делать, если, к примеру, акты выполненных работ поступили от 1 июня 2021 года и от 31 февраля 2022 года, какова вероятность провести их в учете от 14 мая 2022 года?

Если обратиться к налоговому законодательству, то для расчета НДС вычет по приобретенным товарам, работам, услугам мы можем заявить в книге покупок в течение 3 лет с даты поступления, поэтому документы можно смело отражать в декларации за текущий период.

Так, в программе 1С:Бухгалтерия в документе «Поступление (акт, накладная)» в пунктах «номер накладной» и «от» вносим номер и дату, которые хотим отобразить в своем учете.

По налогу на прибыль есть некоторые нюансы, здесь порядок действий напрямую зависит от того, что именно было получено в период совершения ошибки: прибыль или убыток.

В случае получения убытка и поступления опоздавших первичных документов по услугам необходимо пересчитать налоговую базу не за текущий период, а за тот, в котором была совершена ошибка, а также подать уточненную декларацию.

Однако такой порядок действий может вызвать вопросы со стороны ФНС. Проверяющий орган может предъявить требование на предоставление пояснения.

В случае получения прибыли пересчитываем налоговую базу за текущий период и подаем уточненную декларацию.

При этом расходы для целей бухгалтерского учета нужно отнести не на 26/20/44 счета, а на счет 91.02 (п. 14 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»).

Таким образом, при признании налоговых расходов и налоговых вычетов по поступившим позднее срока первичным документам работают разные правила. Более того, действовать необходимо в соответствии с каждым из них. А специалисты FINCOM group помогут вам в этом! Отметим так же, что наша компания является официальным партнеров 1C:Бухобслуживание, что позволяет вести электронный документооборот и подгружать все первичные документы в онлайн-формате из любой точки мира.