Балансовая стоимость основных средств — это.

Балансовая стоимость основных средств — это стоимость указанных активов по балансу компании. Подробнее о том, что подразумевается под балансовой стоимостью основных средств — этого важного показателя в бухучете, пойдет речь далее в нашей статье.

Вам помогут документы и бланки:

- Балансовая стоимость имущества

- Балансовая стоимость ОС — особенности

- Как рассчитывается среднегодовая балансовая стоимость основных средств?

- Балансовая стоимость оборудования

- Балансовая стоимость предприятия

- Итоги

Балансовая стоимость имущества

Балансовая стоимость — это цена активов, по которой они учитываются в балансе компании. Соответственно, балансовая стоимость основных средств — это первоначальная стоимость ОС за минусом начисленной амортизации и обесценения.

С 2022 года стало обязательным к применению ФСБУ 6/2020, в котором не упоминается понятие остаточной стоимости, а используется балансовая стоимость. Подробно ФСБУ 6/2020 разобрали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к правовой системе и переходите в Готовое решение.

Узнать о порядке расчета балансовой стоимости активов вы сможете из нашей статьи «Как определить балансовую (остаточную) стоимость основных средств».

Балансовая стоимость ОС — особенности

Балансовая стоимость почти никогда не совпадает с продиктованной рынком стоимостью имущества, поскольку механизмы ее определения сильно различаются. В отличие от рыночной, где огромное значение имеет фактор конкуренции, балансовая стоимость имущества формируется путем сложения всех фактически понесенных затрат компании на сооружение, приобретение или изготовление имущественных объектов.

Как рассчитывается среднегодовая балансовая стоимость основных средств?

Балансовую стоимость основных средств можно выразить формулой:

БСос = ПСос – Ам — Об,

БСос — это балансовая стоимость основных средств;

ПСос — первоначальная цена приобретения;

Ам — начисленные за период эксплуатации амортизационные отчисления;

В зависимости от целей различают 2 формулы среднегодовой балансовой стоимости основных средств. Для проведения финансового анализа используются данные из баланса предприятия. В этом случае для расчета среднегодовой стоимости (БСос(сг)) применяется среднестатистическая формула:

БСос(сг) = (БСос(нг) + БСос(кг)) / 2,

БСос(нг) — балансовая стоимость на начало года;

БСос(кг) — балансовая стоимость на конец года.

В целях налогообложения следует придерживаться формулы, представленной в п. 4 ст. 376 Налогового кодекса. Исходя из содержания абз. 2 данного пункта, формула для определения среднегодовой балансовой стоимости БСос(сг) имущества за 2022 год представляется в таком виде:

БСос(сг) = (ОСос на 01.01.2022 + ОСос на 01.02.2022 + … + ОСос на 01.12.2022 + ОСос на 31.12.2022) / (12 + 1),

ОСос на … — остаточная стоимость основных средств на указанную дату.

Пример расчета балансовой стоимости приведен в КонсультантПлюс. Оформите пробный бесплатный доступ к правовой системе и переходите в Готовое решение.

Балансовая стоимость оборудования

Чтобы определить балансовую стоимость оборудования, следует посмотреть, по какой цене оно числится на балансе организации. Такое значение формируется путем вычитания из первоначальной цены приобретения оборудования суммы накопленной амортизации за период, прошедший после его ввода в эксплуатацию, а также суммы обесценения.

Амортизируемым считается лишь то оборудование, которое принадлежит предприятию и используется им для получения прибыли. Обязательным условием для отнесения оборудования к амортизируемому будет являться:

- для налогового учета — первоначальная цена не должна быть меньше 100 000 рублей (п. 1 ст. 256 Налогового кодекса);

- для бухгалтерского учета — лимит первоначальной цены для отнесения к ОС устанавливает предприятие по своему усмотрению (ФСБУ 6/2020).

Узнать подробнее о начислении амортизации можно из нашей статьи «Какой выбрать метод начисления амортизации в налоговом учете?».

Балансовая стоимость предприятия

Определение балансовой стоимости самой компании необходимо для оценки эффективности ее хоздеятельности. Для этого составляется такой отчетный документ, как баланс, состоящий из активов/пассивов.

Исходя из этого, под балансовой стоимостью компании следует понимать суммарное значение ее чистых активов, которые рассчитываются путем вычитания из совокупных активов всех долговых обязательств.

Итоги

Под балансовой стоимостью основных средств — этого важного финансового показателя — следует понимать всего лишь их учетную цену. Балансовая цена никак не связана с установленной рынком стоимостью активов и играет совершенно другую роль.

Советуем прочитать

Последнее с форума

Ваши вопросы

29 октября 2020 16:51

Для формирования величины балансовой стоимости основных средств используют данные счетов: а)01 и 08, б)01,02,83, в)08и02,г)01и 02

30 октября 2020 08:30

Вариант г счета 01 и 02

10 июля 2020 00:08

Из какого нормативно-правового акта вы взяли это определение:

«Соответственно, балансовая стоимость основных средств — это их остаточная стоимость, по которой они числятся в бухучете.»

10 июля 2020 09:08

П. 49 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденного Приказом Минфина от 29.07.1998 N 34н.

10 июля 2020 13:58

В указанном вами п.49 Положения сказано о том, как следует отражать основные средства в балансе, то есть, в отчетности.

Но в указанном пункте нет определения термина «балансовая стоимость основных средств». В указанном вами пункте приведено определение термина «остаточная стоимость».

На каком нормативно правовом основании вы делаете вывод о том, что термин «балансовая стоимость основных средств» это «стоимость, по которой основные средства отражены в бухгалтерском балансе»?

Кроме этого, согласно ПБУ 6/01, п.32:

32. В бухгалтерской отчетности подлежит раскрытию с учетом существенности, как минимум, следующая информация:

о первоначальной стоимости и сумме начисленной амортизации по основным группам основных средств на начало и конец отчетного года;

ТО есть, в отчетности ДОЛЖНА БЫТЬ ОТДЕЛЬНО первоначальная стоимость ОС и амортизация. Тогда чего стоит п.49 Приказа № 34н? Не означает ли, что ПБУ 6/01 фактически его отменило?

Например, для бюджетной сферы есть прямое и явное определение термина «балансовая стоимость»:

Вот, например, из Стандарта «Основные средства» (п.7):

Балансовая стоимость — первоначальная стоимость актива с учетом ее изменений.

Остаточная стоимость — стоимость, по которой актив отражается в бухгалтерской (финансовой) отчетности после вычета накопленной амортизации и накопленных убытков от обесценения актива.

Еще раз повторю вопрос: из какого нормативно-правового акта вы взяли определение

термина «балансовая стоимость основных средств».

Где посмотреть балансовую стоимость основных средств в 1с

Берете оборотно-сальдовую ведомость, строите по счету 01.01 и такую-же оборотку по счету 02.01. В счете 01.01 указана первоначальная стоимость, в счете 02.01 указана начисленная амортизация. Остаточная стоимость это счет01 — счет02. Также можно построить отчет анализ субконто по выбранному основному средству. В этом отчете строятся остатки по выбранному субконто по всем счетам. То есть в нем вы увидите остатки по указанному субконто по всем счетам. Эти отчеты универсальные и они есть во всех бухгалтерских конфигурациях.

Кроме того в конфигурациях 1С есть отчет ведомость амортизации основных средств, где по основным средствам будет показана остаточная стоимость каждого основного средства.

На скриншоте анализ субконто и ведомость амортизации основных средств.

Для того чтобы просмотреть ту остаточную стоимость которая является общей в объектах учета в основных средствах, нами должна быть вычислина разницу между счетом 01.01 и счетом 02.01. Для этого необходимо будет построить оборотно-сальдовую ведомость по отношению к каждому из данных счетов.

При возникновении необходимости найти остаточную стоимость связанную с конкретными видами основных средств в 1с необходимо уже здесь произвести анализ «Субконто» который связан с каждым конкретным отдельным объектом основных средств.

Также остаточная стоимость основных средств отображается в амортизационной ведомости основных средств, где можно увидеть также первоначальная стоимость и начисленная сумма амортизации по каждому объекту учета основных средств по заданному учетному периоду.

Балансовая стоимость основных средств — это.

Балансовая стоимость — это цена активов, по которой они учитываются в балансе компании. Соответственно, балансовая стоимость основных средств — это первоначальная стоимость ОС за минусом начисленной амортизации и обесценения.

С 2022 года стало обязательным к применению ФСБУ 6/2020, в котором не упоминается понятие остаточной стоимости, а используется балансовая стоимость. Подробно ФСБУ 6/2020 разобрали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к правовой системе и переходите в Готовое решение.

Узнать о порядке расчета балансовой стоимости активов вы сможете из нашей статьи «Как определить балансовую (остаточную) стоимость основных средств».

Балансовая стоимость ОС — особенности

Балансовая стоимость почти никогда не совпадает с продиктованной рынком стоимостью имущества, поскольку механизмы ее определения сильно различаются. В отличие от рыночной, где огромное значение имеет фактор конкуренции, балансовая стоимость имущества формируется путем сложения всех фактически понесенных затрат компании на сооружение, приобретение или изготовление имущественных объектов.

Как рассчитывается среднегодовая балансовая стоимость основных средств?

Балансовую стоимость основных средств можно выразить формулой:

БСос = ПСос – Ам — Об,

БСос — это балансовая стоимость основных средств;

ПСос — первоначальная цена приобретения;

Ам — начисленные за период эксплуатации амортизационные отчисления;

В зависимости от целей различают 2 формулы среднегодовой балансовой стоимости основных средств. Для проведения финансового анализа используются данные из баланса предприятия. В этом случае для расчета среднегодовой стоимости (БСос(сг)) применяется среднестатистическая формула:

БСос(сг) = (БСос(нг) + БСос(кг)) / 2,

БСос(нг) — балансовая стоимость на начало года;

БСос(кг) — балансовая стоимость на конец года.

В целях налогообложения следует придерживаться формулы, представленной в п. 4 ст. 376 Налогового кодекса. Исходя из содержания абз. 2 данного пункта, формула для определения среднегодовой балансовой стоимости БСос(сг) имущества за 2022 год представляется в таком виде:

БСос(сг) = (ОСос на 01.01.2022 + ОСос на 01.02.2022 + … + ОСос на 01.12.2022 + ОСос на 31.12.2022) / (12 + 1),

ОСос на … — остаточная стоимость основных средств на указанную дату.

Пример расчета балансовой стоимости приведен в КонсультантПлюс. Оформите пробный бесплатный доступ к правовой системе и переходите в Готовое решение.

Балансовая стоимость оборудования

Чтобы определить балансовую стоимость оборудования, следует посмотреть, по какой цене оно числится на балансе организации. Такое значение формируется путем вычитания из первоначальной цены приобретения оборудования суммы накопленной амортизации за период, прошедший после его ввода в эксплуатацию, а также суммы обесценения.

Амортизируемым считается лишь то оборудование, которое принадлежит предприятию и используется им для получения прибыли. Обязательным условием для отнесения оборудования к амортизируемому будет являться:

- для налогового учета — первоначальная цена не должна быть меньше 100 000 рублей (п. 1 ст. 256 Налогового кодекса);

- для бухгалтерского учета — лимит первоначальной цены для отнесения к ОС устанавливает предприятие по своему усмотрению (ФСБУ 6/2020).

Узнать подробнее о начислении амортизации можно из нашей статьи «Какой выбрать метод начисления амортизации в налоговом учете?».

Балансовая стоимость предприятия

Определение балансовой стоимости самой компании необходимо для оценки эффективности ее хоздеятельности. Для этого составляется такой отчетный документ, как баланс, состоящий из активов/пассивов.

Исходя из этого, под балансовой стоимостью компании следует понимать суммарное значение ее чистых активов, которые рассчитываются путем вычитания из совокупных активов всех долговых обязательств.

Итоги

Под балансовой стоимостью основных средств — этого важного финансового показателя — следует понимать всего лишь их учетную цену. Балансовая цена никак не связана с установленной рынком стоимостью активов и играет совершенно другую роль.

Вариант г счета 01 и 02

В указанном вами п.49 Положения сказано о том, как следует отражать основные средства в балансе, то есть, в отчетности.

Но в указанном пункте нет определения термина «балансовая стоимость основных средств». В указанном вами пункте приведено определение термина «остаточная стоимость».

На каком нормативно правовом основании вы делаете вывод о том, что термин «балансовая стоимость основных средств» это «стоимость, по которой основные средства отражены в бухгалтерском балансе»?

Кроме этого, согласно ПБУ 6/01, п.32:

32. В бухгалтерской отчетности подлежит раскрытию с учетом существенности, как минимум, следующая информация:

о первоначальной стоимости и сумме начисленной амортизации по основным группам основных средств на начало и конец отчетного года;

ТО есть, в отчетности ДОЛЖНА БЫТЬ ОТДЕЛЬНО первоначальная стоимость ОС и амортизация. Тогда чего стоит п.49 Приказа № 34н? Не означает ли, что ПБУ 6/01 фактически его отменило?

Например, для бюджетной сферы есть прямое и явное определение термина «балансовая стоимость»:

Вот, например, из Стандарта «Основные средства» (п.7):

Балансовая стоимость — первоначальная стоимость актива с учетом ее изменений.

Остаточная стоимость — стоимость, по которой актив отражается в бухгалтерской (финансовой) отчетности после вычета накопленной амортизации и накопленных убытков от обесценения актива.

Еще раз повторю вопрос: из какого нормативно-правового акта вы взяли определение

термина «балансовая стоимость основных средств».

Балансовая стоимость активов

Расскажем, что такое балансовая стоимость активов, для чего она нужна и как её рассчитать.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Что это такое

Балансовая стоимость активов (БСА) — это строка баланса, которая отражает общую сумму имущества предприятия, показывая его финансовое положение на отчётную дату.

Имущество подразделяется на две крупные категории:

- оборотное (краткосрочные активы);

- внеоборотное (долгосрочные активы).

К первой относится имущество, которое участвует в обороте и в течение года компании приносит доход. Например, это средства на расчётном счёте, продукция, сырьё, краткосрочные инвестиции и другое.

Вторая — это имущество, которое в долгосрочной перспективе приносит компании доход. Например, это собственный офис, производственные мощности, транспорт, долгосрочные инвестиции и так далее.

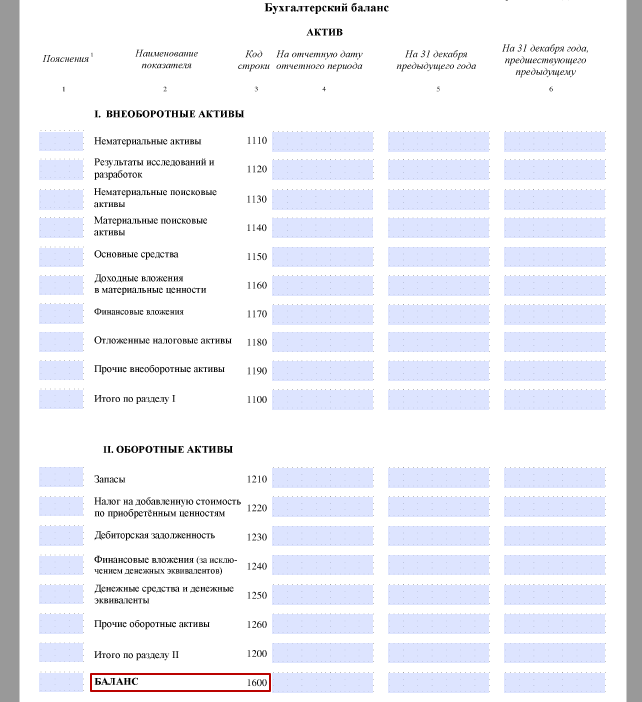

Оборотные и внеоборотные активы отображаются в строках 1200 и 1100 соответственно, где посмотреть в балансе балансовую стоимость имущества — в строке 1600.

Соответственно, балансовая стоимость активов — это сумма оборотных и внеоборотных.

Зачем нужна БСА

Сделки

По законодательству предприятия должны рассчитывать БСА при совершении каких-либо сделок. Когда имеется информация о стоимости всего имущества и реализуемого актива, то из этого можно определить крупность сделки.

Если реализуемый актив больше одной четверти БСА компании, то эта сделка признаётся крупной и будет требовать одобрения учредителей (акционеров), если этого требует устав.

В общем порядке одобрять или оспаривать сделку могут участники, имеющие долю в компании не меньше одного процента.

Например, гендиректор захотел купить имущество, которое равно 30% балансовой стоимости активов его организации. Он решил не согласовывать это с учредителями и самостоятельно провёл сделку, хотя у него отсутствует такая компетенция по уставу ООО.

Через несколько месяцев участники узнали о сделке и решили оспорить её в суде. По итогам судебных разбирательств сделка была признана недействительной, так как не все участники организации её одобрили.

Также и при неправильном расчёте балансовой стоимости активов впоследствии крупная сделка может быть признана недействительной.

Оптимизация доходов

Дополнительно балансовая стоимость активов общества может при желании руководителей компании использоваться для её анализа финансовой составляющей. Благодаря БСА, можно рассчитать коэффициенты следующих активов:

- оборачиваемости. Понять, насколько эффективно используется имущество;

- рентабельности. Получить информацию о чистой прибыли, исходя из размера вложенных средств.

Исходя из этих коэффициентов, можно провести анализ, предпринять некоторые меры и впоследствии увеличить доходность компании.

Защита от банкротства

После расчёта чистой БСА можно сравнивать полученную величину с размером уставного капитала.

Отметим, что чистая балансовая стоимость активов — это разница между БСА и обязательствами компании.

Если чистая БСА получается ниже уставного капитала, то это свидетельствует о неудовлетворительных результатах деятельности. В таком случае рекомендуется принимать меры.

Сначала необходимо точно убедиться в данной проблеме, сделав повторную переоценку активов. Если результат не поменялся, то тогда нужно:

- увеличивать количество чистых активов (учредители могут это сделать собственными взносами);

- уменьшать уставный капитал как минимум до сравнения с размером чистых активов.

При отсутствии каких-либо действий для решения данной проблемы могут возникнуть негативные последствия от надзорных органов. Худший вариант — принудительная ликвидация.

Узнайте 45 легальных способов снижения налогов для вашей фирмы

Может, вам нужен всего один? Поможем выбрать.

Где в бухгалтерском балансе стоимость активов

В конце зимы и начале весны все организации активно готовят бухгалтерскую отчетность за 2016-й год. Расскажем про один из ключевых показателей любого предприятия – балансовую стоимость активов. Где посмотреть ее в балансе за 2016-й год и в чём это поможет.

Состав активов и где искать

Любой специалист, который когда-нибудь сталкивался с бухгалтерией, знает слова «баланс» и «активы организации». Если объяснять их смысл доступным языком, то выходит, что балансовая стоимость активов – это некоторое число средств и благ, которое можно выразить в денежном эквиваленте.

Если говорить языком бухгалтеров о том, что такое балансовая стоимость активов предприятия, то это количество всех активов фирмы в денежном содержании, которое четко показано в бух. балансе.

Активы могут быть:

- внеоборотные – их суммируют в строке 1100 баланса;

- оборотные – прописаны в строке 1200.

Все основные виды имущества и нематериальные активы относят к необоротным. В балансе они фигурируют по их остаточной стоимости (по которой были получены/куплены с учетом последующего старения, износа и переоценки, которую проводила фирма).

К оборотным средствам принадлежат активы, использование которых в деятельности предприятия для достижения финансовых успехов имеет довольно частый характер. Они задействованы на протяжении 12 месяцев или же иного установленного цикла. К ним можно отнести:

- материалы, которые нужны для производства;

- долги дебиторов перед компанией;

- денежные активы и подобные им;

- НДС по имуществу, которое было приобретено предприятием;

- финансовые инвестиции, и др.

Совсем несложно найти балансовую стоимость активов: это строка 1600 в балансе. Она показывает сумму и оборотных, и внеоборотных активов.

Таким образом, есть только один вариант, где посмотреть в балансе балансовую стоимость активов: она прописана в строке 1600 бухгалтерского баланса.

Расчет

Вычисление балансовой стоимости активов могут проводить бухгалтерия предприятия и иные заинтересованные лица на основе сверстанного баланса. По сути, это цена всего, чем владеет фирма, включая активы в наличии и НМА.

После правильного расчета в строку 1600 будет записана окончательная стоимость всего имущества, которым владеет предприятие на определенное число. Вычисление ведут по следующей формуле:

| Абс = Ао + Авн |

Абс – балансовая стоимость активов;

Ао – строка 1100 бух. баланса;

Авн – строка 1200 баланса.

Сведения о состоянии активов предприятия могут понадобиться при обращении в страховые и кредитные организации. Для этого сотрудники бухгалтерии должны выдать справку, где будет приведен расчет балансовой стоимости активов.

Для чего делают расчет

Вычисление балансовой стоимости активов делают, прежде всего, для финансового анализа предприятия. Эти данные используют (см. таблицу):

| Для чего служит балансовая стоимость активов | |

|---|---|

| Действие | Что даёт |

| Расчет рентабельности активов | Станет ясно, сколько прибыли получает фирма с каждого рубля, который был вложен |

| Расчет коэффициента оборачиваемости активов | Показывает, насколько эффективно предприятие работает со своими активами |

Благодаря балансовой стоимости активов предприятия определяют также, насколько крупна сделка. Это следует из статьи 46 Закона

Если эта сумма будет составлять 25% от стоимости всех активов и более, то сделку признают крупной. В таком случае для ее подтверждения необходимо провести собрание участников (акционеров).

Если выяснится, что расчет балансовой стоимости активов сделан неверно, действительность уже состоявшейся сделки оказывается под угрозой.

Расчет средней стоимости

Любой бухгалтерский баланс устроен так, что позволяет сделать расчет не только балансовой стоимости активов, но и ее усредненный показатель. Он дает более четкое понимание о стоимости и крупности активов. Он как бы нивелирует обстоятельства, которые искажают реальную сумму.

Для расчета средней стоимости используют такую формулу:

| Ас = Ан + Ак |

Ас – средняя стоимость за год;

Ан – активы по балансу на начало года;

Ак – стоимость активов по завершении года.

Заметим, что сумму активов в балансе показывают на последнее число календарного года. Поэтому:

- показатель на начало года – это сальдо стр. 1600 на конец декабря года перед предыдущим;

- балансовая стоимость на конец года – сальдо на конец декабря минувшего года.

В итоге балансовая стоимость активов – это цена на имущество, которым владеет предприятие по данным в бухгалтерском учете. Ключевую информацию о нем можно найти в строке 1600 баланса. Этот показатель очень важен для анализа работы фирмы.