Бухгалтерский и налоговый учет ОС в «1С:Бухгалтерии 8» при применении балансового метода

Как учитывать основные средства, которые не амортизируются в налоговом учете или амортизация по которым не включается в налоговые расходы? Как формируется налоговая стоимость таких объектов? В каких случаях должен признаваться отложенный налог на прибыль? В этом материале эксперты 1С отвечают на часто задаваемые вопросы о бухгалтерском и налоговом учете основных средств при применении ПБУ 18 в программе «1С:Бухгалтерия 8» редакции 3.0.

На практике часто встречаются ситуации, когда основные средства (ОС) учитываются в бухгалтерском учете и для целей налогообложения прибыли (в налоговом учете) по разным правилам. Например, в соответствии со статьей 256 НК РФ некоторые основные средства не признаются амортизируемым имуществом. А некоторые — амортизируются, но начисленная амортизация не включается в расходы согласно статье 270 НК РФ.

Если при этом организация еще и применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н), то порядок учета таких ОС вызывает у бухгалтеров вопросы:

- как формировать налоговую стоимость объекта?

- в каких случаях должен признаваться отложенный налог?

В 2020 году вступила в силу новая редакция ПБУ 18 (изменения внесены приказом Минфина России от 20.11.2018 № 236н). В форме отчета о финансовых результатах уточнены состав и наименование показателей, раскрывающих величину налога на прибыль (приказ Минфина России от 02.07.2010 № 66н в ред. приказа Минфина России от 19.04.2019 № 61).

В связи с изменениями, внесенными в ПБУ 18 и в показатели отчета о финансовых результатах, Бухгалтерский методологический центр выпустил рекомендацию № Р-102/2019-КпР «Порядок учета налога на прибыль» (утв. Фондом «НРБУ «БМЦ» 26.04.2019). Следование данной рекомендации позволяет значительно упростить расчет показателей по ПБУ 18, в том числе отказаться от детального учета постоянных (ПР) и временных разниц (ВР).

В «1С:Бухгалтерии 8» редакции 3.0 поддержан вариант учета расчетов по налогу на прибыль балансовым методом на основе рекомендации БМЦ. При этом существующие в программе варианты применения ПБУ 18 остаются.

О поддержке применения ПБУ 18 в «1С:Бухгалтерии 8» редакции 3.0 см. подборку материалов:

- о вариантах применения ПБУ 18;

- как перейти на балансовый метод с 2020 года, в том числе о перспективном и ретроспективном отражении последствий изменения учетной политики в бухгалтерской отчетности;

- как впервые начать применять ПБУ 18/02.

Для ведения учета по ПБУ 18 методологи 1С рекомендуют использовать основанный на рекомендациях БМЦ балансовый метод как наиболее простой и надежный способ учета налога на прибыль, в большей мере соответствующий международным стандартам финансовой отчетности.

Для этого в настройках учетной политики переключатель Учет налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организаций») следует установить в положение Ведется балансовым методом.

Рассмотрим на примерах, как в «1С:Бухгалтерии 8» редакции 3.0 вести бухгалтерский и налоговый учет основных средств при применении ПБУ 18 балансовым методом.

Учет ОС с нулевой налоговой стоимостью

Под налоговой стоимостью основного средства будем понимать стоимость объекта, которую впоследствии можно будет учесть в расходах для целей налогообложения прибыли через амортизацию, при продаже или ином выбытии.

Критерии признания имущества амортизируемым поименованы в статье 256 НК РФ, а порядок определения его стоимости – в статье 257 НК РФ.

В соответствии с пунктом 1 статьи 256 НК РФ имущество, которое не используется для извлечения дохода, амортизируемым не признается. Согласно официальной позиции контролирующих органов расходы на оформление офиса (например, цветами и картинами) нельзя учесть при расчете налога на прибыль, поскольку такие расходы не направлены на получение дохода, а также не связаны с осуществлением деятельности организации (п. 1 ст. 252 НК РФ, письмо Минфина России от 25.05.2007 № 03-03-06/1/311). По этой же причине при расчете налога на прибыль нельзя учесть затраты по благоустройству территории (п. 49 ст. 270 НК РФ, письма Минфина России от 10.12.2019 № 03-03-06/1/96105, от 01.04.2016 № 03-03-06/1/18575).

В то же время есть судебные решения, согласно которым затраты на аквариумы и другие предметы интерьера могут быть включены в состав расходов, уменьшающих налоговую базу по налогу на прибыль (Постановления ФАС Московского округа от 16.06.2009 № КА-А40/5111-09, от 23.05.2011 № КА-А40/4090-11). Подробнее — в материале «Расходы на благоустройство офиса: особенности обоснования, мнение судов».

Затраты по озеленению производственного объекта, в результате чего создаются многолетние насаждения, по мнению судов, можно учитывать в расходах по налогу на прибыль через амортизацию (постановление Арбитражного суда Московского округа от 24.02.2015 № Ф05-413/2015 по делу № А40-59510/13).

Предположим, организация не хочет претензий со стороны налоговых органов и не включает «спорное» основное средство в состав амортизируемого имущества как не соответствующее критериям статьи 256 НК РФ. Рассмотрим на примере, как можно отразить такую ситуацию в «1С:Бухгалтерии 8» (ред. 3.0).

Пример 1

Организация ООО «ТРЕУГОЛЬНИК» применяет ОСНО, ПБУ 18/02 (учет в программе ведется балансовым методом без отражения ПР и ВР), уплачивает НДС. Ставка налога на прибыль — 20 %.

В феврале 2020 года организация приобрела аквариум стоимостью 144 000,00 руб. (в т. ч. НДС 20 %) и установила его в приемной директора.

Выручка от реализации услуг в феврале составила 240 000,00 руб. (в т. ч. НДС 20 %), других доходов и расходов в январе-феврале 2020 года не было.

Поскольку организация никогда не сможет возместить в налоговых расходах стоимость аквариума, то его налоговая стоимость будет нулевой (маловероятно, что организация планирует продавать такой объект в будущем). Для учета ОС, не признающихся амортизируемыми по статье 256 НК РФ, в программе можно использовать следующие действия:

- отразить поступление внеоборотного актива;

- отразить принятие объекта ОС только в бухгалтерском учете, а налоговую стоимость основного средства списать.

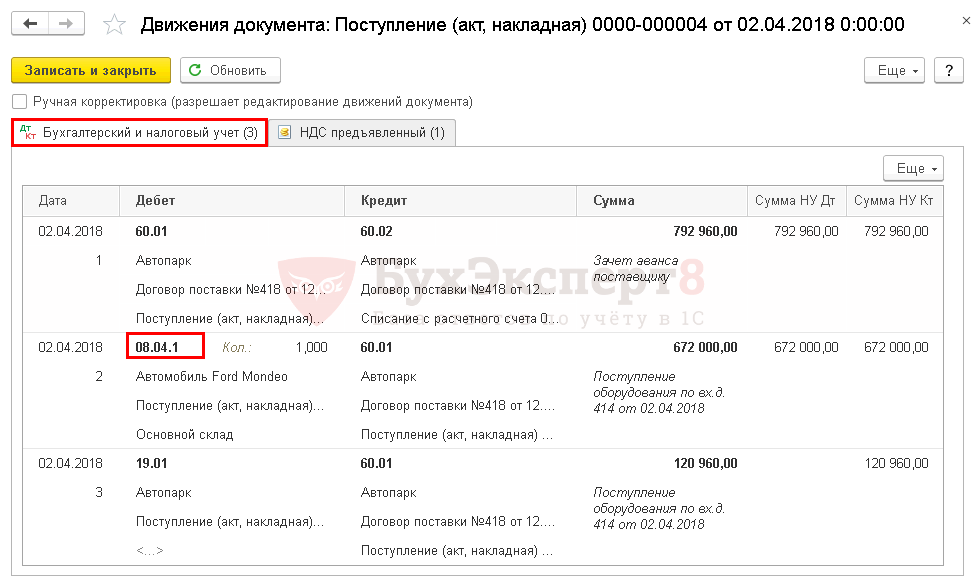

Поступление оборудования отражается стандартным документом учетной системы Поступление (акт, накладная) с видом операции Оборудование (раздел ОС и НМА).

При проведении документа сформируются бухгалтерские проводки:

Дебет 08.04.1 Кредит 60.01

— на стоимость поступившего в организацию аквариума (120 000,00 руб.);

Дебет 19.01 Кредит 60.01

— на сумму НДС (24 000,00 руб.).

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов, где поддерживается налоговый учет (кроме счета 19 «НДС по приобретенным ценностям»).

Принятие к учету и ввод в эксплуатацию аквариума регистрируются документом Принятие к учету ОС из раздела ОС и НМА.

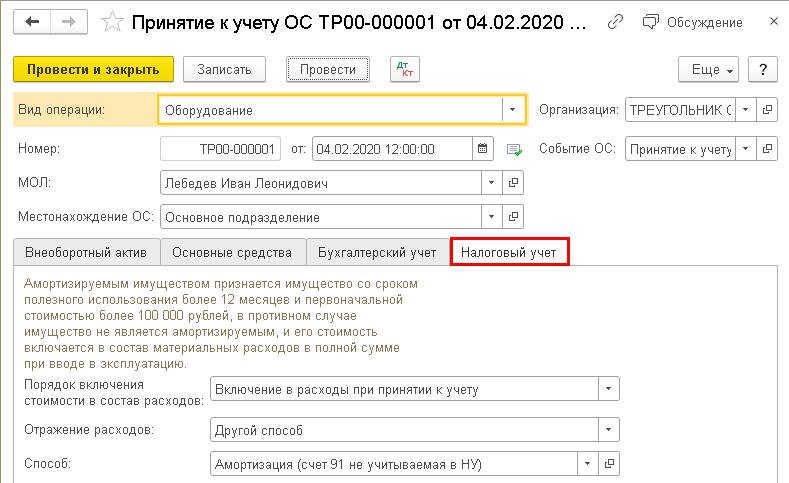

На закладке Налоговый учет в поле Порядок включения стоимости в состав расходов следует выбрать значение Включение в расходы при принятии к учету. При этом в поле Отражение расходов можно выбрать одно из двух значений:

- Аналогично амортизации — в этом случае стоимость ОС в налоговом учете будет списана на счет и статью затрат, указанные для отражения расходов по амортизации в бухгалтерском учете. Способ отражения расходов выбирается из одноименного справочника и указывается в поле Способ отражения расходов по амортизации на закладке Бухгалтерский учет. Чтобы стоимость ОС не учитывалась в налоговом учете, в Способе отражения расходов нужно указать статью затрат (или статью прочих доходов и расходов), не учитываемых для целей налогообложения прибыли;

- Другой способ — в этом случае в поле Способ следует указать отдельный Способ отражения расходов, используемый только в налоговом учете (рис. 1). В данном Способе отражения расходов следует указать отдельный счет и аналитику затрат, не учитываемых в налоговом учете (например, счет 91.02 «Прочие расходы»), и статью прочих доходов и расходов с отключенным флагом Принимается к налоговому учету.

Рис. 1. Принятие к учету ОС с нулевой налоговой стоимостью

При проведении документа формируются записи регистра бухгалтерии:

Дебет 01.01 Кредит 08.04.1

— на первоначальную стоимость объекта ОС (120 000,00 руб.);

Дебет 91.02 Кредит 01.01

— с незаполненной суммой в бухгалтерском учете.

Для целей налогового учета стоимость принятого к учету и сразу списанного аквариума в сумме 120 000,00 руб. отражается в специальных полях регистра бухгалтерии:

Сумма Дт НУ: 01.01 и Сумма Кт НУ: 08.04.1;

Сумма Кт НУ: 01.01.

Сформируем отчет Оборотно-сальдовая ведомость по счету 01.01 для получения информации о первоначальной стоимости объекта основных средств. Используя панель настроек отчета, выведем одновременно данные бухгалтерского и налогового учета (рис. 2).

Рис. 2. ОСВ по счету 01

Как видим, разница между балансовой и налоговой стоимостью аквариума составляет 120 000,00 руб., и она является временной в силу требований МСФО (IAS) 12, пункта 8 новой редакции ПБУ 18/02, а также Рекомендации № Р-102/2019-КпР.

В феврале 2020 года при выполнении регламентной операции Расчет налога на прибыль сформируются бухгалтерские проводки с одновременным распределением по бюджетам:

Дебет 99.02.Т Кредит 68.04.1

— на сумму текущего налога 40 000,00 руб. (200 000,00 х 20 %).

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 за январь, входящей в обработку Закрытие месяца, по виду актива Основные средства признается отложенное налоговое обязательство (ОНО):

Дебет 99.02.О Кредит 77

— на сумму 24 000,00 руб. (120 000,00 руб. х 20 %).

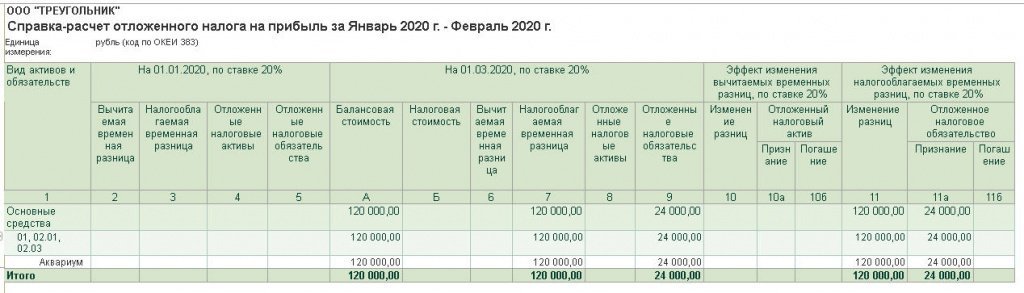

Детальный расчет ОНО представлен в Справке-расчете отложенного налога за январь 2020 года (рис. 3).

Рис. 3. Расчет ОНО

- установлена налоговая ставка 20 %;

- вычитаемых и налогооблагаемых временных разниц по данным учета не выявлено;

- отложенные налоги не признаны.

На конец февраля (на 01.03.2020):

- балансовая стоимость активов составляет 120 000 руб. (графа А), налоговая стоимость активов — нулевая (графа Б). Это означает, что в будущем организация не сможет учесть в расходах стоимость объекта ОС;

- разница между балансовой и налоговой стоимостью основного средства составляет 120 000 руб. (120 000 руб. – 0 руб.) и отражена в графе 7. Это налогооблагаемая временная разница, поскольку она приведет к образованию отложенного налога на прибыль, который должен увеличить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах (п. 11 ПБУ 18);

- признано ОНО в сумме 24 000 руб. (120 000 руб. х 20 %), который отражен в графе 9.

В феврале 2020 года:

- произошло увеличение налогооблагаемой временной разницы на 120 000 руб. (120 000 руб. – 0 руб.), что отражено в графе 11;

- признано ОНО в сумме 24 000 руб. (графа 11а).

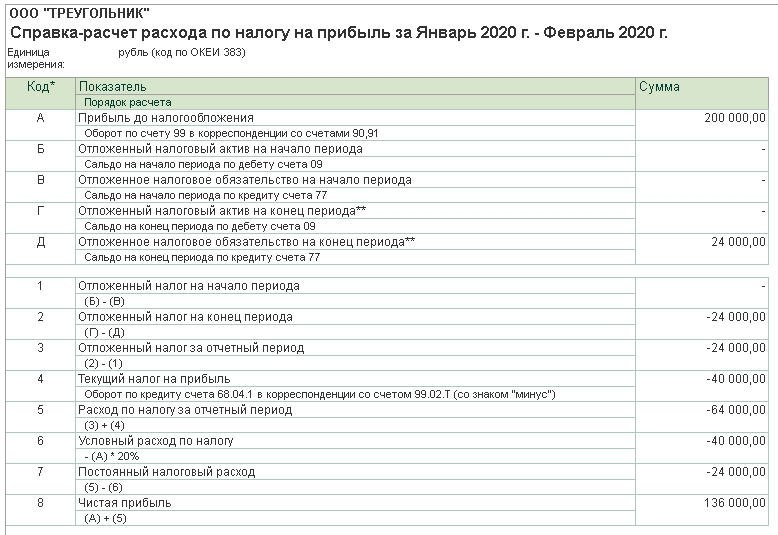

Соответственно, расход по налогу на прибыль за январь-февраль 2020 года составляет 64 000,00 руб. (24 000,00 руб. + 40 000,00 руб.). При этом условный налог на прибыль (налог, рассчитанный по данным бухгалтерского учета) за указанный период составляет 40 000 руб. (200 000 руб. х 20 %).

Данные показатели отражаются в справке-расчете Расход по налогу на прибыль, сформированной за январь (рис. 4).

Рис. 4. Расход по налогу на прибыль за январь 2020 года

Одновременно с этим в справке-расчете отражается постоянный налоговый расход в сумме 24 000,00 руб., который в соответствии с пунктом 9 Рекомендации № Р-109/2019-КпР определяется как числовая сверка между расходом по налогу на прибыль и условным расходом по налогу на прибыль (64 000,00 руб. — 40 000,00 руб.).

Таким образом, разница в 120 000,00 руб., образовавшаяся по условиям Примера 1, представляет собой одновременно и временную, и постоянную («комплексную») разницу.

В марте 2020 года аквариум начинает амортизироваться в бухгалтерском учете. По мере амортизации ОС будет погашаться ОНО.

Учет неамортизируемых ОС с ненулевой налоговой стоимостью

Предположим, что организация не исключает возможность продажи неамортизируемого имущества в будущем. В таком случае налоговую стоимость объекта списывать не стоит, иначе ее нельзя будет учесть в расходах при продаже или при ином выбытии.

Пример 2

Организация ООО «КРУГ» применяет ОСНО, ПБУ 18/02 балансовым методом, уплачивает НДС. Ставка налога на прибыль — 20 %.

В январе 2020 года организация принимает к учету жилое помещение, которое используется в качестве служебной квартиры для временного размещения прибывающих специалистов. Первоначальная стоимость квартиры в бухгалтерском и налоговом учете совпадает и составляет 8 000 000 руб.

Организация установила для квартиры срок полезного использования 400 месяцев. Применяется линейный способ начисления амортизации в бухгалтерском и налоговом учете. В бухгалтерском учете расходы по амортизации квартиры учитываются на счете 26.

Несмотря на то, что служебная квартира по условиям Примера 2 используется в целях производственной необходимости, по мнению Минфина России, такой объект не отвечает критериям амортизируемого имущества, поэтому в целях налогообложения прибыли не относится к основным средствам, подлежащим амортизации (письма от 24.01.2019 № 03-03-06/1/3843, от 24.11.2014 № 03-03-06/2/59534). В то же время есть судебное решение, согласно которому начисление амортизации по объектам жилищного фонда правомерно (постановление ФАС Восточно-Сибирского округа от 16.07.2009 по делу № А33-14312/2006).

Контролирующие органы разрешают начислять амортизацию по жилому помещению, если оно в явном виде приносит доход, например, в виде арендной платы. Расходы в виде амортизации служебной квартиры должны быть подтверждены договором аренды, составленным в соответствии с законодательством (письмо Минфина России от 07.12.2009 № 03-03-06/2/231, письмо УФНС России по г. Москве от 12.03.2012 № 16-15/020628@).

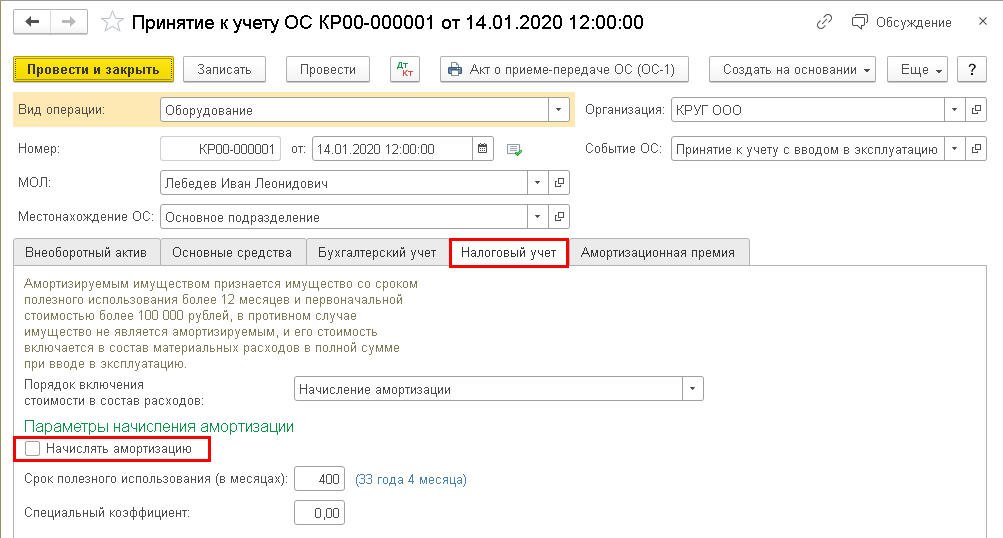

Предположим, организация не хочет споров с налоговыми органами и не включает служебную квартиру в состав амортизируемого имущества. Однако налоговая стоимость объекта не списывается, поскольку в дальнейшем квартира может быть сдана в аренду или продана.

В этом случае при оформлении документа Принятие к учету ОС на закладке Налоговый учет флаг Начислять амортизацию следует снять (рис. 5).

Рис. 5. Принятие к учету неамортизируемого ОС с ненулевой стоимостью

При проведении документа вводится запись регистра бухгалтерии:

Дебет 01.01 Кредит 08.04.1

— на первоначальную стоимость объекта ОС (8 000 000 руб.).

Одновременно заполняются специальные поля регистра бухгалтерии:

Сумма Дт НУ: 01.01 и Сумма Кт НУ: 08.04.1

— на налоговую стоимость квартиры (8 000 000 руб.).

Таким образом, на конец января не возникает разницы между балансовой и налоговой стоимостью объекта ОС.

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 за январь отложенный налог по виду актива Основные средства не признается.

Начиная с февраля 2020 года, служебная квартира начинает амортизироваться только в бухгалтерском учете. При выполнении регламентной операции Амортизация и износ основных средств формируется бухгалтерская проводка:

Дебет 26 Кредит 02.01

— на сумму амортизации квартиры (8 000 000 руб. / 400 мес. = 20 000 руб.).

В налоговом учете амортизация не начисляется в соответствии с установленными настройками. На конец февраля балансовая стоимость квартиры уменьшается и составляет 7 980 000 руб. (8 000 000 руб. – 20 000 руб.). Налоговая стоимость объекта не изменяется и по-прежнему составляет 8 000 000 руб. Образовавшаяся разница является вычитаемой временной разницей, поскольку она приведет к образованию отложенного налога на прибыль, который с определенной степенью вероятности может уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в последующих отчетных периодах (п. 11 ПБУ 18).

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 за февраль по виду актива Основные средства признается отложенный налоговый актив:

Дебет 09 Кредит 99.02.О

— на сумму признания ОНА (20 000 х 20% = 4 000 руб.).

Детальный расчет ОНА представлен в Справке-расчете отложенного налога за январь 2020 года (рис. 6).

Рис. 6. Справка-расчет ОНА

По мере амортизации квартиры в бухгалтерском учете временная разница по виду актива Основные средства будет ежемесячно увеличиваться на 20 000 руб. Соответственно, будет увеличиваться и сумма признания ОНА. К концу 2020 года ВР по виду Основные средства составляет 220 000 руб., а ОНА признается в сумме 44 000 руб. (220 000 руб. х 20 %).

Если в течение срока полезного использования квартира не будет продана, то через 400 месяцев объект будет полностью самортизирован, и балансовая стоимость станет нулевой. Налоговая же стоимость не изменится и составит 8 000 000 руб., поэтому будет признан ОНА в сумме 1 600 000 руб.

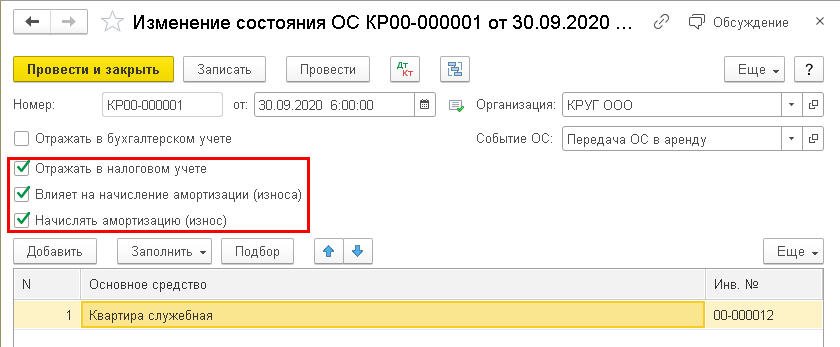

Теперь предположим, что с октября 2020 года служебная квартира начинает приносить доход в виде арендных платежей. С этого момента объект ОС можно амортизировать и в налоговом учете. Тогда в сентябре 2020 года потребуется создать специальный документ Изменение состояния ОС (раздел ОС и НМА – Параметры амортизации ОС), который предназначен для приостановки или возобновления начисления амортизации по основным средствам.

Шапку документа Изменение состояния ОС следует заполнить следующим образом (рис. 7):

- в поле Событие – указать наименование события в жизни основного средства, которое отражается документом. События, которые случаются с основными средствами, хранятся в справочнике События ОС, который самостоятельно заполняется пользователем;

- не устанавливать флаг Отражать в бухгалтерском учете, поскольку в бухгалтерском учете ничего не меняется;

- установить флаг Отражать в налоговом учете, поскольку изменение состояния влияет на налоговый учет;

- установить флаг Влияет на начисление амортизации (износа), поскольку документ будет влиять на начисление амортизации;

- установить флаг Начислять амортизацию (износ) для возобновления начисления амортизации ОС. Указанное изменение будет применяться начиная со следующего месяца.

В табличном поле Основные средства указывается наименование служебной квартиры, по которой включается начисление амортизации в налоговом учете.

Рис. 7. Изменение состояния ОС

При проведении документа Изменение состояния ОС бухгалтерские проводки не формируются, но вводятся записи в регистры подсистемы учета ОС:

- Начисление амортизации ОС (налоговый учет);

- События ОС.

К концу сентября 2020 года налогооблагаемая разница по виду Основные средства составляет 160 000 руб., а ОНА признается в сумме 32 000 руб. (160 000 руб. х 20 %).

С октября 2020 года квартира начинает амортизироваться также и в налоговом учете, поэтому образовавшиеся суммы ВР и ОНА по виду активов и обязательств Основные средства не меняются.

Дальнейшая «судьба» ВР и ОНА будет зависеть от многих факторов. Например, от того, будет ли продолжено или приостановлено начисление амортизации в бухгалтерском и (или) в налоговом учете.

Учет ОС, амортизацию по которым нельзя включить в налоговые расходы

Федеральным законом от 29.09.2019 № 325-ФЗ внесены изменения в порядок учета основных средств, переданных в безвозмездное пользование. С 01.01.2020 такие ОС из состава амортизируемого имущества не исключаются (абз. 1 п. 3 ст. 256 НК РФ утратил силу). Однако начисленную амортизацию по основным средствам, переданным в безвозмездное пользование, нельзя учесть в расходах для целей налогообложения прибыли. Это запрещает новый пункт 16.1 статьи 270 НК РФ. Исключение – все случаи, когда обязанность налогоплательщика предоставить имущество в безвозмездное пользование установлена законодательством РФ.

Рассмотрим, как с 2020 года следует отражать в учете ОС, переданные в безвозмездное пользование.

Пример 3

Организация ООО «ТРЕУГОЛЬНИК» применяет ОСНО, ПБУ 18/02 балансовым методом, уплачивает НДС. Ставка налога на прибыль — 20 %.

На балансе ООО «ТРЕУГОЛЬНИК» числится основное средство — станок координатно-расточный с первоначальной стоимостью 1 400 000 руб.

Организация использует линейный способ начисления амортизации основных средств в бухгалтерском и налоговом учете. Сумма ежемесячной амортизации составляет 20 000 руб. Расходы по амортизации станка учитываются на счете 26.

Балансовая и налоговая стоимость объекта совпадают.

31.01.2020 станок передан сторонней организации в безвозмездное пользование на срок 6 месяцев. На конец января 2020 года сумма начисленной амортизации составляет 240 000 руб.

По условиям Примера 3 на конец января 2020 года балансовая стоимость станка составляет 1 160 000 руб. (1 400 000 руб. – 240 000 руб.), причем налоговая стоимость станка совпадает с его балансовой стоимостью.

Переданное в безвозмездное пользование основное средство остается в собственности организации, с баланса не списывается и продолжает учитываться на счете 01 «Основные средства».

В «1С:Бухгалтерии 8» для переданных в безвозмездное пользование основных средств отдельный субсчет не предназначен, поэтому такой объект по-прежнему учитывается на счете 01.01 «Основные средства в организации». Но амортизировать его теперь нужно по-другому.

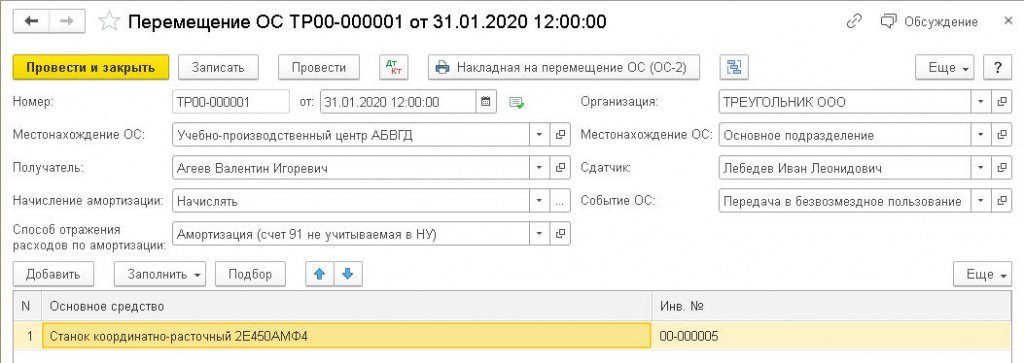

Зарегистрировать изменение состояния станка можно с помощью документа учетной системы Перемещение ОС (раздел ОС и НМА) (рис. 8).

Данный документ предназначен для отражения:

- перемещения ОС в другое подразделение;

- изменения материально ответственного лица (МОЛ);

- приостановления или возобновления начисления амортизации;

- изменения способа отражения расходов по амортизации.

Рис. 8. Передача ОС в безвозмездное пользование

Шапка документа Перемещение ОС состоит из двух частей. В правой части следует указать информацию о текущем состоянии объекта ОС и о событии, которое с ним происходит:

- Местонахождение ОС — подразделение организации, откуда перемещаются основные средства (если основные средства учитывались без указания подразделения, этот реквизит следует отставить незаполненным);

- Сдатчик – лицо, ответственное за сохранность перемещаемых основных средств (материально ответственное лицо — МОЛ);

- Событие ОС — например, Передача в безвозмездное пользование.

В левой части документа следует заполнить реквизиты, характеризующие новое состояние объекта, которое он получил в результате свершившегося с ним события:

- Местонахождение ОС — подразделение организации, в которое перемещаются основные средства. При передаче объекта в безвозмездное пользование в справочник подразделений можно ввести наименование организации-получателя в качестве справочной информации;

- Получатель – лицо (МОЛ), которое становится ответственным за сохранность основных средств. Если изменение материально ответственного лица не предполагается, в этом поле следует указать то же лицо, что и в поле Сдатчик;

- Начисление амортизации — признак начисления амортизации после перемещения основных средств. Поскольку при безвозмездной передаче амортизация продолжает начисляться, в этом поле должно стоять значение Начислять;

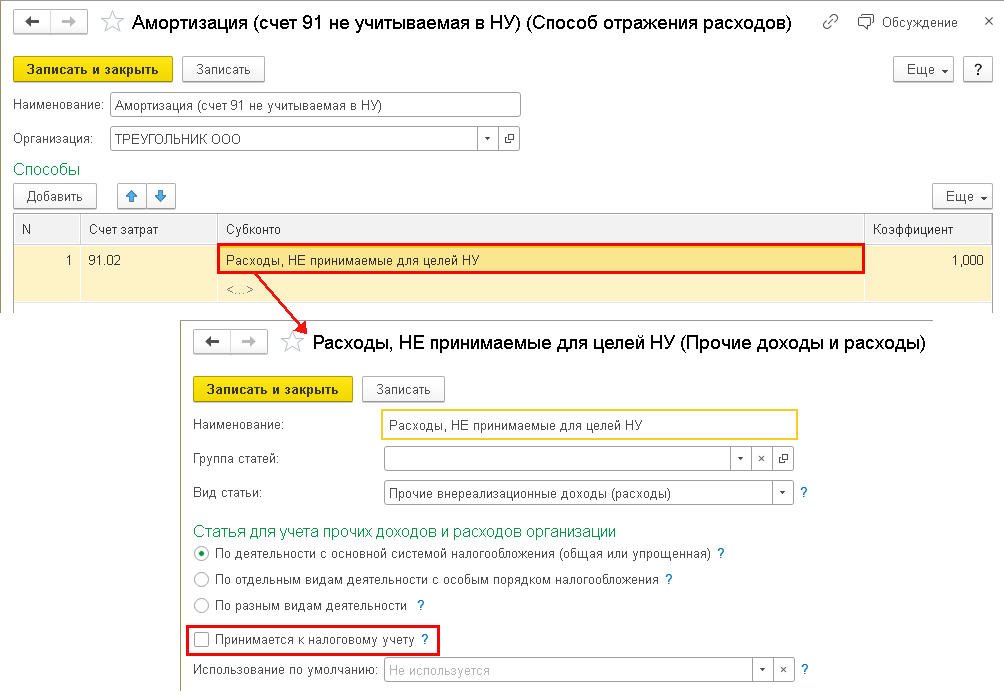

- Способ отражения расходов по амортизации – порядок отражения расходов по амортизации (счета затрат и соответствующая аналитика) после перемещения (рис. 9). Поскольку переданный в безвозмездное пользование объект ОС прекращает использоваться в производственной деятельности организации, то амортизационные отчисления в бухгалтерском учете признаются прочими расходами. Для целей налогообложения прибыли амортизация в расходы не включается.

Рис. 9. Способ отражения расходов по амортизации при передаче ОС в безвозмездное пользование

В табличной части документа Перемещение ОС в поле Основные средства указывается объект или список объектов, предназначенных для перемещения.

При проведении документа Перемещение ОС бухгалтерские проводки не формируются, но вводятся записи в регистры:

- Местонахождение ОС (бухгалтерский учет);

- Начисление амортизации ОС (бухгалтерский учет);

- Начисление амортизации ОС (налоговый учет);

- События ОС;

- Способы отражения расходов по амортизации ОС (бухгалтерский учет).

Поскольку на конец января 2020 года балансовая и налоговая стоимость станка совпадают, при выполнении регламентной операции Расчет отложенного налога по ПБУ 18 за январь отложенный налог по виду актива Основные средства не признается.

При передаче объекта ОС в безвозмездное пользование у налогоплательщика НДС возникает вопрос: нужно ли при этом начислять и уплачивать НДС?

Согласно официальной точке зрения, операции по реализации товаров (работ, услуг), передаче имущественных прав на территории РФ признаются объектом налогообложения НДС (ст. 143 и пп. 1 п. 1 ст. 146 НК РФ). Перечни операций, не признаваемых объектом налогообложения и освобождаемых от налогообложения НДС, предусмотрены пунктом 2 статьи 146 и статьей 149 НК РФ. В указанные перечни операции по передаче имущественных прав по договору безвозмездного пользования имуществом не включены. Следовательно, передача имущества в безвозмездное пользование облагается НДС (см., например, письмо Минфина России от 18.09.2019 № 03-07-14/71592). Есть также судебные решения, которые данную позицию поддерживают (постановление Арбитражного суда Дальневосточного округа от 15.05.2019 № Ф03-896/2019 по делу № А51-16899/2018).

Есть судебные акты и с противоположной точкой зрения: согласно пункту 1 статьи 146 НК РФ безвозмездная временная передача прав пользования имуществом не является объектом налогообложения по НДС (см. постановления ФАС Западно-Сибирского округа от 13.07.2011 № А81-4401/2010, Московского округа от 29.06.2006 № КА-А41/5591-06).

1С:ИТС

В справочнике «Налог на добавленную стоимость» раздела «Консультации по законодательству» см. подробнее, облагается ли НДС передача имущества в безвозмездное пользование .

Если налогоплательщик не желает споров с налоговыми органами, то ему придется начислить и уплатить НДС с операции по передаче станка в безвозмездное пользование. При безвозмездном оказании услуг налоговая база должна определяться исходя из рыночных цен (п. 1 ст. 105.3, п. 2 ст. 154 НК РФ). В случае с передачей имущества в безвозмездное пользование цена может быть определена равной стоимости аренды аналогичного станка, например 20 000 руб. в месяц без учета НДС.

Предположим, ООО «Треугольник» решило начислять НДС, начиная с февраля 2020 года. Сделать это можно с помощью документа Отражение начисления НДС (раздел Операции).

На закладке Главное документа Отражение начисления НДС достаточно указать наименование организации-получателя станка, договор безвозмездного пользования и установить флаг Формировать проводки.

Табличную часть на закладке Товары и услуги следует заполнить следующим образом:

- в поле Вид ценности выбрать из предопределенного списка значение Прочие работы и услуги;

- указать номенклатуру в одноименном поле (например, Оказание услуг на безвозмездной основе);

- в поле Сумма указать налоговую базу (20 000 руб.);

- далее следует указать ставку НДС (20%), а сумма НДС (4 000 руб.) и общая сумма (24 000 руб.) рассчитаются автоматически;

- в поле Счет доходов следует указать счет 91.01 «Прочие доходы», а в поле Счет учета НДС – счет 91.02 «Прочие расходы»;

- по мнению Минфина России, сумма НДС, начисленная в связи с передачей объекта ОС в безвозмездное пользование,

для целей налогообложения прибыли не учитывается (письмо от 26.11.2013 № 03-03-06/1/51112 со ссылкой на п. 16 ст. 270 НК РФ). Поэтому в поле Субконто следует выбрать значение Расходы по передаче товаров (работ, услуг) безвозмездно. Прочие доходы и расходы по данной статье в налоговом учете не учитываются.

По кнопке Выписать счет фактуру автоматически создается и заполняется документ Счет-фактура выданный на реализацию.

Обратите внимание, что НДС таким образом придется начислять регулярно (ежемесячно) в течение действия договора вплоть до конца июля.

При проведении документа Отражение начисления НДС формируется бухгалтерская проводка:

Дебет 91.02 Кредит 68.02

— на сумму НДС, начисленного с операции по передаче объекта ОС в безвозмездное пользование (4 000 руб.).

Для целей налогового учета расходы в виде суммы начисленного НДС справочно отражаются только на забалансовом счете НЕ.01.9 «Другие выплаты» и в дальнейшем в расчетах текущего и отложенного налогов не участвуют.

При выполнении регламентной операции Амортизация и износ ОС, входящей в обработку Закрытие месяца, сформируется запись регистра бухгалтерии:

Дебет 91.02 Кредит 02.01

— на сумму амортизации станка (20 000 руб.).

Для целей налогового учета начисленная сумма амортизации отражается только по кредиту счета 02.01 в специальном поле: Сумма Кт НУ: 02.01.

А расходы по амортизации в налоговом учете справочно отражаются на забалансовом счете НЕ.03 «Внереализационные расходы, не учитываемые в целях налогообложения» и в дальнейшем в расчетах текущего и отложенного налогов не участвуют.

Как видим, способ отражения расходов по амортизации переданного в безвозмездное пользование станка изменился, но данные бухгалтерского и налогового учета, отраженные на балансовых счетах 01.01 и 02.01 «Амортизация основных средств, учитываемых на счете 01», по-прежнему совпадают. Поэтому при выполнении регламентной операции Расчет отложенного налога по ПБУ 18 за февраль отложенный налог по виду актива Основные средства не признается.

Таким образом, с 2020 года передача основных средств в безвозмездное пользование не приводит к возникновению разниц между их балансовой и налоговой стоимостью, и, соответственно, не приводит к признанию отложенного налога.

При этом в справке-расчете Расход по налогу на прибыль, сформированной за январь-февраль 2020 года, отражается постоянный налоговый расход (ПНР) в сумме 4 800 руб.

Таким образом, разницы в 24 000 руб., образовавшиеся по условиям Примера 2 (20 000 руб. – расходы по амортизации и 4 000 руб. – расходы по списанию НДС), представляют собой «классические» постоянные разницы.

По мере амортизации станка и начисления НДС ПНР ежемесячно увеличивается на сумму 4 800 руб. и концу июля составляет 28 800 руб.

31.07.2020 станок возвращается в организацию. Данную операцию следует также отразить документом Перемещение ОС, где следует ввести новое событие в жизни станка (например, Возврат ОС по договору безвозмездного пользования), а также указать сведения о сдатчике, о получателе и о новом способе отражения расходов по амортизации.

По условиям Примера 3 начиная с августа 2020 года постоянный налоговый расход признаваться не будет.

Дополнительные параметры загрузки (включая безопасный режим)

На экране Дополнительные варианты загрузки вы можете запустить Windows в расширенном режиме устранения неполадок. Вы можете открыть меню, включив компьютер и нажав клавишу F8 перед запуском Windows.

Некоторые параметры, такие как безопасный режим, запускают Windows в ограниченном состоянии, когда запускаются только основные компоненты. Если при запуске в безопасном режиме проблема не возникает, то из списка возможных причин неполадки можно исключить параметры, используемые по умолчанию, основные драйверы устройств и службы. Другие варианты позволяют запустить Windows с дополнительными функциями, предназначенными для системных администраторов и ИТ-специалистов. Дополнительные сведения можно найти на веб-сайте Майкрософт для специалистов по ИТ.

Восстановление системы

Отображает список средств восстановления системы, которые можно использовать для устранения проблем, возникающих при запуске Windows, а также для запуска средств диагностики или восстановления системы. Этот вариант доступен, только если эти средства установлены на жесткий диск компьютера. Если у вас есть установочный диск Windows, то средства восстановления системы находятся на нем.

Безопасный режим

Запуск Windows с минимальным набором драйверов и служб.

Чтобы запустить Windows в безопасном режиме, выполните указанные ниже действия.

- Удалите все гибкие диски, компакт-диски и DVD-диски с компьютера, а затем перезагрузите компьютер. Нажмите кнопку «Пуск» , щелкните стрелку рядом с кнопкой Завершение работы (или стрелку рядом с кнопкой Блокировать), а затем выберите Перезагрузка.

- Выполните одно из следующих действий:

- Если на компьютере установлена одна операционная система, во время перезапуска компьютера нажмите и удерживайте клавишу F8. Необходимо нажать клавишу F8 до появления логотипа Windows. Если отобразился логотип Windows, необходимо повторить попытку; для этого дождитесь появления экрана входа в систему Windows, а затем завершите работу компьютера и перезапустите его.

- Если на компьютере установлено несколько операционных систем, с помощью клавиш со стрелками выберите операционную систему, которую вы хотите запустить в безопасном режиме, а затем нажмите клавишу F8.

- На экране Дополнительные варианты загрузки с помощью клавиш со стрелками выберите необходимый вариант безопасного режима, а затем нажмите клавишу ВВОД.

- Войдите в систему, используя учетную запись пользователя с правами администратора.

- Безопасный режим с загрузкой сетевых драйверов. Запуск Windows в безопасном режиме, а также загрузка сетевых драйверов и служб, необходимых для доступа к Интернету или другим компьютерам в локальной сети.

- Безопасный режим с поддержкой командной строки. Запуск Windows в безопасном режиме с окном командной строки вместо обычного интерфейса Windows. Этот вариант предназначен для ИТ-специалистов и администраторов.

- Вести журнал загрузки. Создает файл ntbtlog.txt, в который заносятся все драйверы, установленные во время запуска. Эта информация может оказаться полезной для расширенной диагностики.

- Включение видеорежима с низким разрешением (640 × 480). Запуск Windows с использованием текущего видеодрайвера и низкими значениями разрешения и частоты обновления изображения. Этот режим можно использовать для сброса параметров дисплея. Дополнительные сведения см. в статье «Изменение разрешения экрана».

- Последняя удачная конфигурация (дополнительно). Запуск Windows с использованием последней успешно работавшей конфигурации реестра и драйверов.

- Режим восстановления служб каталогов. Запуск контроллера домена Windows, на котором выполняется Active Directory, для восстановления службы каталогов. Этот вариант предназначен для ИТ-специалистов и администраторов.

- Режим отладки. Запуск Windows в режиме расширенной диагностики, предназначенном для ИТ-специалистов и системных администраторов.

- Отключить автоматическую перезагрузку при отказе системы. Запрет автоматического перезапуска Windows в случае сбоя в работе системы. Этот вариант следует выбирать только в том случае, если Windows вошла в цикл, когда сбой в работе системы вызывает перезапуск, и система продолжает перезапускаться снова и снова.

- Отключить обязательную проверку подписи драйверов. Позволяет устанавливать драйверы, содержащие неправильные подписи.

- Обычная загрузка Windows. Запуск Windows в обычном режиме.

Принятие к учету ОС в 1С 8.3: пошаговая инструкция

Принять к учету основное средство в 1С 8.3 можно двумя способами. В данной публикации разберем существующие варианты оприходования ОС в 1С 8.3 и узнаем, когда они используются, а также какие нюансы могут возникнуть в каждом случае.

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Как поставить на учет основное средство в 1С 8.3: варианты оформления

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный, при котором используют два документа:

- оприходование ОС — с помощью документа Поступление (акт, накладная) вид операции Оборудование ;

- ввод в эксплуатацию ОС — с помощью документа Принятие к учету ОС .

Упрощенный, при котором используют единый документ:

- оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная) вид операции Основные средства .

Когда ввод в эксплуатацию ОС осуществляется одновременно с оприходованием ОС, то, конечно, удобнее отражать все операции в одном документе: использовать Упрощенный вариант. Но он имеет некоторые ограничения.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Упрощенный вариант нельзя использовать, если в первоначальную стоимость покупки основного средства будут добавлены дополнительные расходы при его приобретении.

Как принять ОС к учету в 1С 8.3: стандартный способ

При стандартном способе оформляется два документа для принятия ОС к учету:

- документ Поступление (акт, накладная) вид операции Оборудование ;

- документ Принятие к учету ОС ;

Рассмотрим особенности заполнения каждого документа и их проведения.

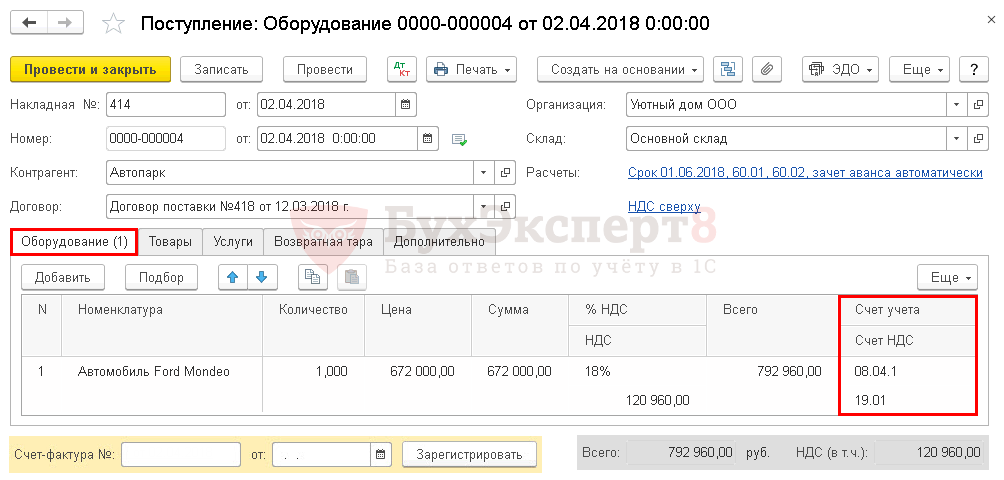

Документ Поступление (акт, накладная) вид операции Оборудование

Оформить оприходование основного средства данным документом можно через:

- Покупки – Покупки – Поступление (акты, накладные) – Поступление – раздел Оборудование ;

- ОС и НМА – Поступление основных средств – раздел Поступление оборудования .

Так, например, приобретение автомобиля, который мы планируем использовать на дорогах общего пользования, в 1С Бухгалтерии 8.3 рекомендуется оформлять через стандартный вариант, потому что в первоначальную стоимость авто будут включаться дополнительные затраты — в данном случае пошлина за его регистрацию в органах ГИБДД.

На вкладке Оборудование внесите приобретаемые основные средства и укажите их количество. Объекты основных средств выберите из справочника Номенклатура.

При проведении документа первоначальная стоимость внеоборотного актива будет учитываться на счете 08.04.1 «Приобретение компонентов основных средств», пока не будет введен документ Принятие к учету ОС.

- Приобретение основного средства: автомобиль

- Приобретение основного средства с дополнительными расходами на доставку

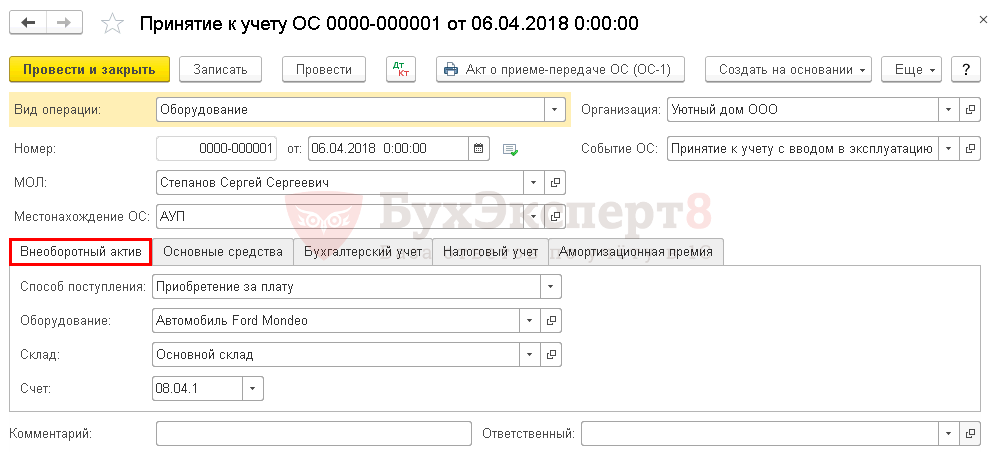

Документ Принятие к учету ОС

Принять к учету основное средство данным документом можно через:

- ОС и НМА – Поступление основных средств – раздел Принятие к учету ОС .

На вкладке Внеоборотный актив укажите данные приобретенного актива до ввода в эксплуатацию:

- Оборудование — внеоборотный актив, вводимый в эксплуатацию; выберите из справочника Номенклатура;

- Основной склад — место хранения оприходованного объекта;

- Счет — счет учета затрат, где формируется первоначальная стоимость объекта.

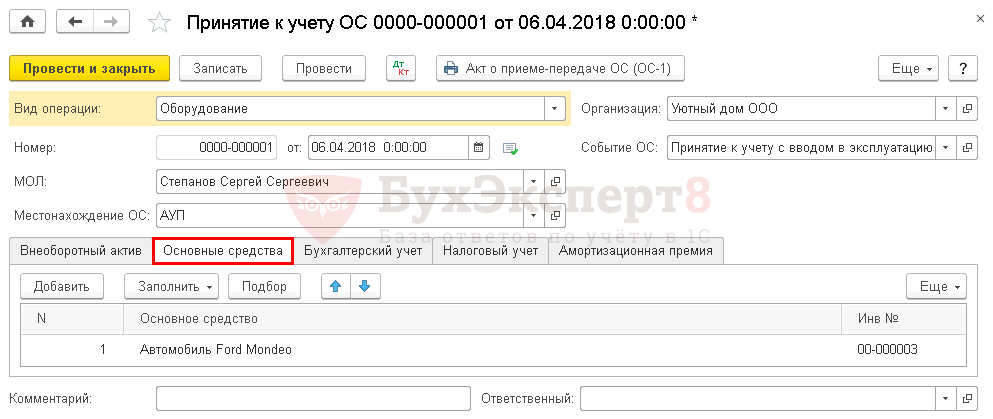

На вкладке Основные средства выберите ОС, вводимые в эксплуатацию, из справочника Основные средства .

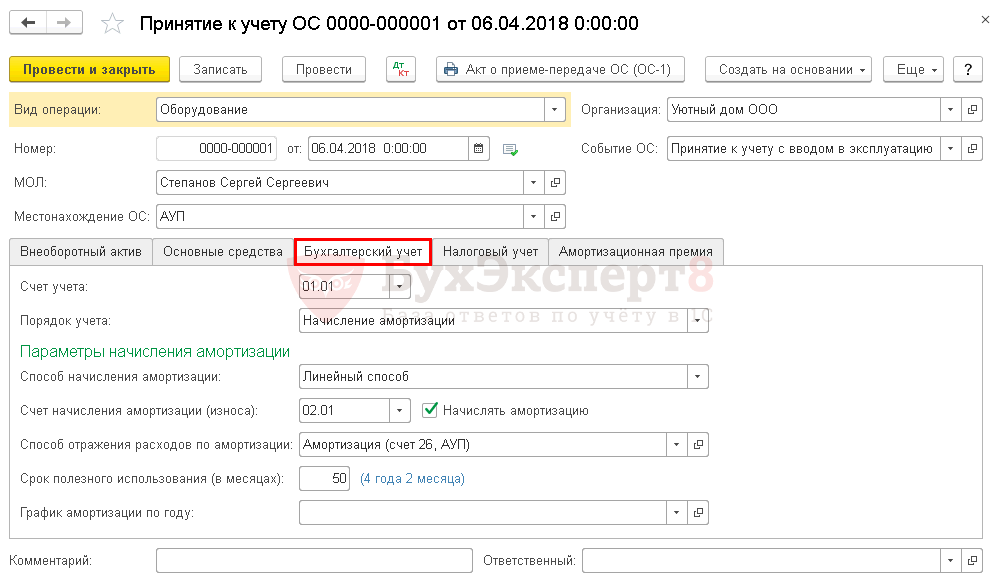

Параметры начисления амортизации, погашения стоимости объектов установите на отдельных вкладках Бухгалтерский учет и Налоговый учет .

На вкладке Бухгалтерский учет укажите:

- Счет учета — счет учета, вводимого в эксплуатацию ОС;

- Порядок учета :

- Начисление амортизации ;

- Стоимость не погашается .

При выборе значения Начисление амортизации установите параметры ее начисления.

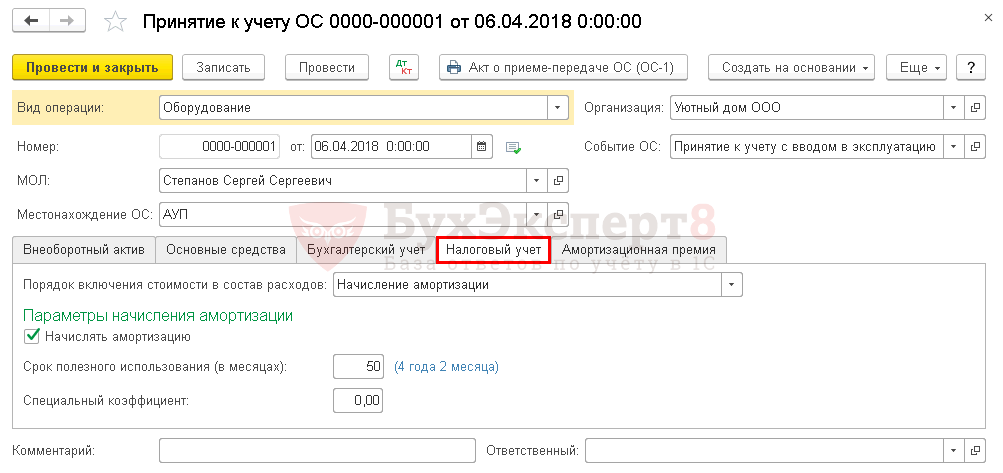

На вкладке Налоговый учет установите Порядок включения стоимости в состав расходов .

В зависимости от порядка учета затрат на приобретение объекта в НУ в поле Порядок включения стоимости в состав расходов можно выбрать:

- Начисление амортизации — для ОС, по которым будет начисляться амортизация;

- Включение в расходы при принятии к учету — для объектов, расходы на приобретение которых единовременно будут учтены в расходах при принятии их к учету;

- Стоимость не включается в расходы — для объектов, расходы на которые не будут учитываться в расходах, уменьшающих налогооблагаемую базу.

Для НУ в документе невозможно выбрать способ начисления амортизации, т.к. его устанавливают в настройках учетной политики и применяют ко всем объектам ОС. В 1С способ устанавливается в блоке Главное – Настройки – Налоги и отчеты – раздел Налог на прибыль .

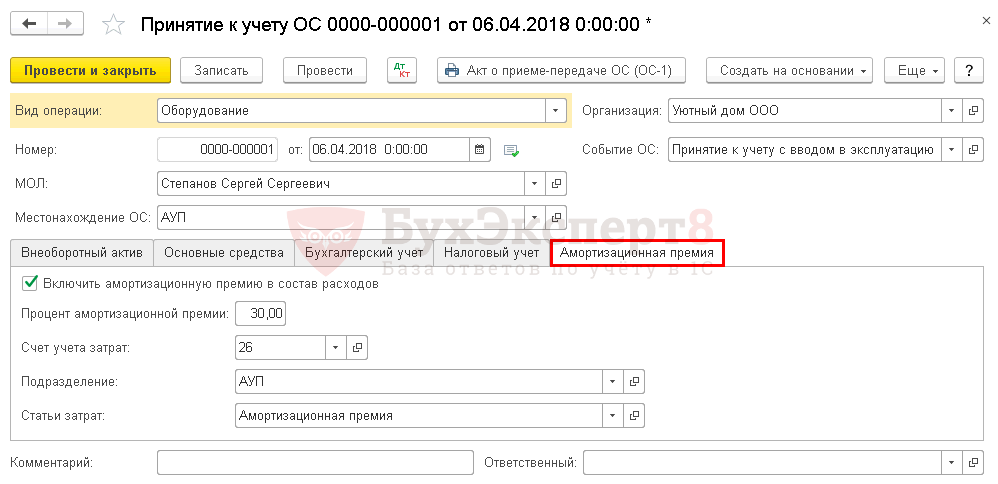

Для объектов, по которым начисляется амортизация, есть возможность начислить амортизационную премию. Ее параметры задают на отдельной вкладке Амортизационная премия .

Документ формирует проводки:

- Принятие к учету ОС с амортизационной премией

- Принятие к учету ОС, поступившего в счет взноса в УК

- ОС стоимостью от 40 до 100 тыс.руб.

Как поставить на учет ОС в 1с 8.3: упрощенный способ

При упрощенном способе оформляют единый документ для принятия ОС к учету:

- документ Поступление (акт, накладная) вид операции Основные средства .

Документ Поступление (акт, накладная) вид операции Основные средства

Поставить на учет основное средство данным документом можно через:

- Покупки – Покупки – Поступление (акты, накладные) – Поступление – раздел Основные средства ;

- ОС и НМА – Поступление основных средств – раздел Поступление основных средств .

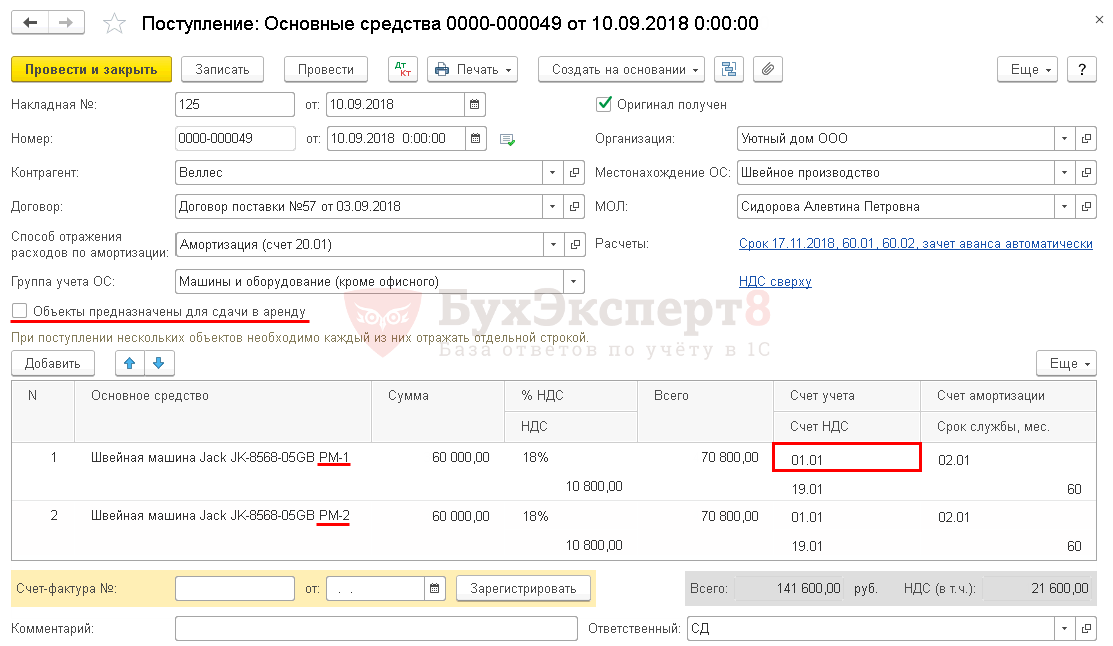

В табличной части отразите приобретаемые объекты из справочника Основные средства. В документе нет возможности указать количество объектов: к учету может быть принята только одна позиция в количестве одного объекта. Одинаковые позиции основных средств добавьте в справочник Основные средства отдельными позициями и разграничьте их по определенным признакам, например, по рабочим местам (РМ).

По параметрам начисления амортизации, погашения стоимости объектов есть возможность указать только:

- Способ отражения расходов по амортизации в шапке документа — единый для всех вводимых объектов;

- Срок службы в табличной части — срок полезного использования, который установите одинаковый для НУ и БУ, конкретно по каждому объекту.

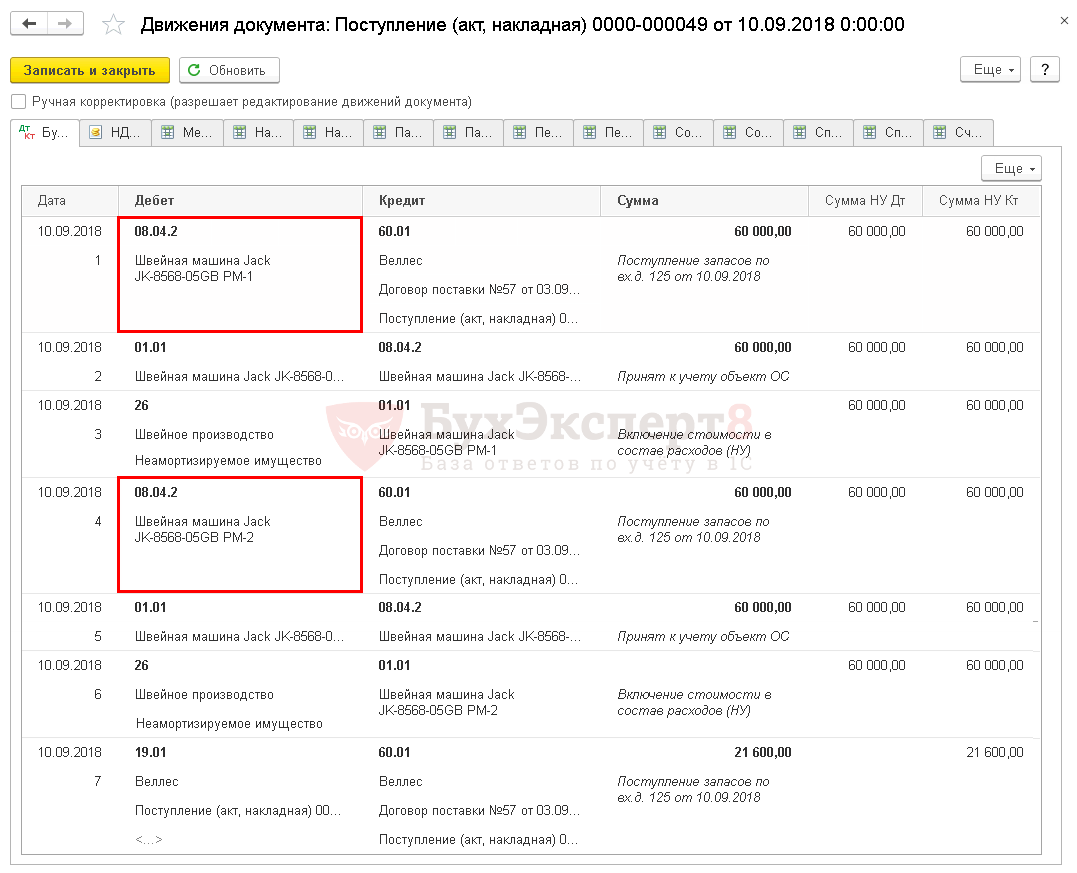

1С Бухгалтерия 8.3 сама в налоговом учете определяет порядок погашения стоимости приобретенного объекта:

- если стоимость объекта не более 100 000 руб., затраты на приобретение единовременно включаются в расходы;

- если стоимость объекта более 100 000 руб., то будет начисляться амортизация, согласно способу, установленному в учетной политике по НУ.

Независимо от Счета учета в табличной части документа, затраты на приобретение ОС будут автоматически учитываться на счете 08.04.2 «Приобретение основных средств», а потом списываться на Счет учета , установленный в документе.

В налоговом учете объекты, стоимость которых не более 100 000 руб., к амортизируемому имуществу не относятся, их стоимость включите в расходы единовременно при принятии к учету. В этом случае при проведении документа стоимость объекта в налоговом учете будет списана на счет затрат с аналитикой, автоматически проставляемой программой следующим образом:

- Счет затрат — счет, установленный для начисления амортизации в БУ, заданный в поле Способ отражения расходов по амортизации ;

- Статья затрат — предопределенная статья Неамортизируемое имуществосправочника Статьи затрат.

- Тест № 50. Приобретение основного средства с дополнительными расходами на доставку

- Тест № 44. Приобретение основных средств на кредитные средства

- Тест № 42. Реализация основного средства с убытком

- Тест № 41. Принятие к учету основного средства с амортизационной премией

- Тест № 33. Приобретение основного средства: автомобиль

- Тест № 16. Документ Принятие к учету ОС

См. также:

- Учет основных средств в 1С 8.3: пошаговая инструкция

- Инвентаризация в 1С 8.3 Бухгалтерия 3.0

- Инвентарная карточка учета объекта основных средств в 1С 8.3

- Как оприходовать основные средства в 1С 8.3: пошаговая инструкция

- Ввод начальных остатков в 1С 8.3 Бухгалтерия 3.0 вручную: пошаговая инструкция

- Продажа основного средства в 1С 8.3: пошаговая инструкция

- Реализация основного средства с убытком

- Как исправить наименование ОС в 1С?

- Как отразить восстановление НДС с остаточной стоимости ОС при переходе на УСН?

- Как НДС со счета 19.01 «НДС при приобретении основных средств» перевести на счет 68.02?

- Показывать ли в имущественной отчетности движимые объекты?

- Порядок учета основных средств: законодательство

- Варианты поступления основного средства

- Приобретение недвижимого имущества

- Приобретение основного средства: автомобиль

- Неотделимые улучшения в арендованное имущество с согласия арендатора, но без компенсации

- Приобретение и ввод в эксплуатацию основных средств стоимостью более 40 тыс.руб., но менее 100 тыс. руб.

- Приобретение ОС по договору в у.е.

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Инвентарная карточка ОС в 1С 8.3Учет ОС ведется по инвентарным карточкам, которые заводятся на каждый.

- Счета расчетов с контрагентами в 1С 8.3 — как настроитьРассмотрим как настроить счета расчетов с контрагентами в 1С 8.3.

- Раздельный учет НДС в 1С 8.3 БухгалтерияМногие налогоплательщики на ОСНО обязаны вести раздельный учет НДС. И.

- Бухгалтерский баланс в 1С — пошаговая инструкцияБухгалтерский баланс — одна из основных форм бухгалтерской (финансовой) отчетности.

Оцените публикацию

(13 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеКак формировать первоначальную стоимость основных средств до и после 1 января 2022 года

Первоначальная стоимость основного средства — это оценка, по которой объект принимается к учету, а впоследствии амортизируется. Ошибки при ее формировании могут привести к искажению как финансового результата, так и валюты баланса организации. В налоговом учете неверное формирование стоимости основных средств может стать причиной занижения налога на прибыль. Рассказываем, как правильно сформировать первоначальную стоимость основных средств, и с какими подводными камнями можно столкнуться.

В бухгалтерском учете первоначальная стоимость основных средств формируется в соответствии с ПБУ 6/01. Для целей налогового учета и расчета налога на прибыль порядок определения стоимости ОС устанавливает статья 257 НК, в соответствии с которой основные средства считаются амортизируемым имуществом.

Следует обратить внимание, что в соответствии со статьей 257 в состав ОС не включается амортизируемое имущество, первоначальная стоимость которого менее 100 000 рублей. В бухгалтерском учете такого лимита нет, однако допускается ОС, первоначальная стоимость которых менее 40 000 рублей, отражать в составе МПЗ, при условии закрепления данного подхода в учетной политике.

По общему правилу, в первоначальную стоимость основного средства включаются все затраты, связанные с его покупкой, созданием и подготовкой к эксплуатации. Это правило работает как в бухгалтерском, так и в налоговом учете. Самым распространенным способом попадания основного средства в компанию является его покупка. В этом случае первоначальная стоимость будет состоять из фактических затрат на приобретение объекта ОС.

Помимо собственно стоимости объекта, по которой он куплен у поставщика, в первоначальную стоимость обычно включаются:

- стоимость доставки и расходов на приведение в состояние, пригодное для использования;

- информационно-консультационные услуги, связанные с закупкой ОС;

- таможенные пошлины и сборы;

- невозмещаемые налоги, в том числе НДС, если имущество будет использоваться в необлагаемой деятельности;

- вознаграждение посреднику;

- иные затраты, непосредственно связанные с приобретением ОC, например, пуско-наладочные работы и вступительные испытания.

Казалось бы, все просто. Но есть нюансы.

Например, покупая основное средство в кредит, компания платит проценты. А это означает расходы, которые связаны с приобретением имущества. И они могут быть включены в стоимость ОС. Однако, сделать это разрешено не во всех случаях.

Включению в стоимость основного средства подлежат только проценты по займам или кредитам, связанным с приобретением и созданием инвестиционного актива. Согласно ПБУ 15/2008, инвестиционный актив — это дорогостоящий объект с длительным сроком создания. Как правило, это объекты недвижимости или крупные производственные мощности. Проценты по таким займам включаются в стоимость инвестиционного актива только до момента ввода его в эксплуатацию. В остальных случаях проценты по заемным средствам подлежат учету в составе прочих расходов.

В налоговом учете проценты по займам и кредитам включаются в состав внереализационных расходов в любом случае, независимо от цели займа (ст. 265 НК РФ).

Еще один непростой момент, который часто вызывает вопросы у бухгалтеров — покупка ОС, чья стоимость в договоре обозначена в иностранной валюте.

В соответствии с ПБУ 3/2006 и положениями НК РФ, пересчет в рубли происходит по курсу ЦБ РФ в момент отражения в учете операции поступления имущества. В дальнейшем стоимость основного средства не пересчитывается, даже если с момента поступления до момента ввода в эксплуатацию прошло несколько дней и курс валюты изменился.

Помимо покупки, основные средства могут попадать в компанию разными способами. Рассмотрим подробнее, как определяется первоначальная стоимость ОС в этих случаях.