Как в 1с начислить страховые взносы ип за себя

The service you’ve requested couldn’t be identified

No matches have been found between requested website and protected IP address

If you are trying to visit this site, please try again later.

If you are a target website owner please make sure that:

— DNS A record points to the protected IP address for the requested website

— The DDoS protection and optimization service is active for the requested website

Protection and Acceleration by DDoS-Guard

Как в 1с начислить страховые взносы ип за себя

The service you’ve requested couldn’t be identified

No matches have been found between requested website and protected IP address

If you are trying to visit this site, please try again later.

If you are a target website owner please make sure that:

— DNS A record points to the protected IP address for the requested website

— The DDoS protection and optimization service is active for the requested website

Protection and Acceleration by DDoS-Guard

1С:Бухгалтерия 8.

Новое в версии 3.0.140

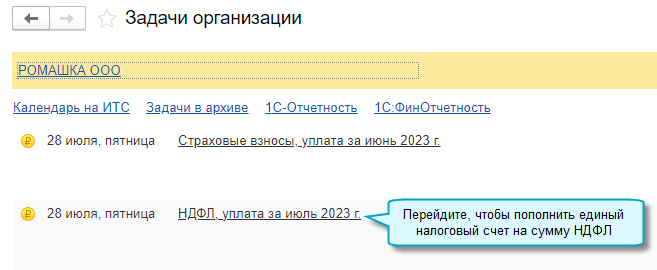

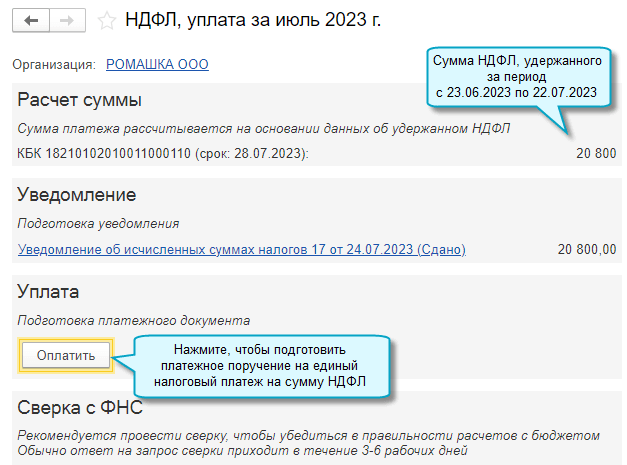

Пополнение единого налогового счета на сумму НДФЛ

Подготовка платежного поручения на единый налоговый платеж на сумму НДФЛ перенесена в отдельную задачу организации по уплате НДФЛ. Поскольку НДФЛ уплачивается не за месяц начисления заработной платы, а по периодам его удержания — в большинстве случаев, это периоды с 23-го числа предыдущего месяца по 22-е число текущего месяца.

Подготовка платежного поручения на единый налоговый платеж на сумму страховых взносов по единому тарифу и платежного поручения в СФР на страховые взносы от несчастных случаев по-прежнему выполняется в помощнике по расчету зарплаты, потому что срок их уплаты, в отличие от НДФЛ, зависит от месяца начисления зарплаты.

Простой интерфейс: меню «Начальная страница — Задачи организации».

Полный интерфейс: меню «Главное — Задачи — Задачи организации».

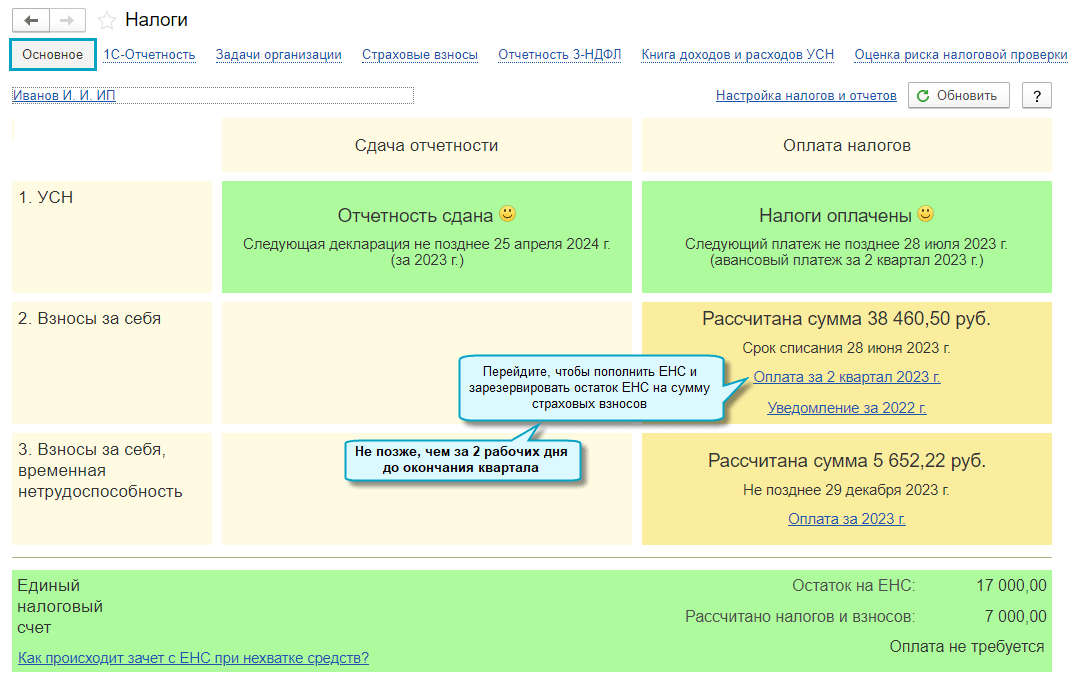

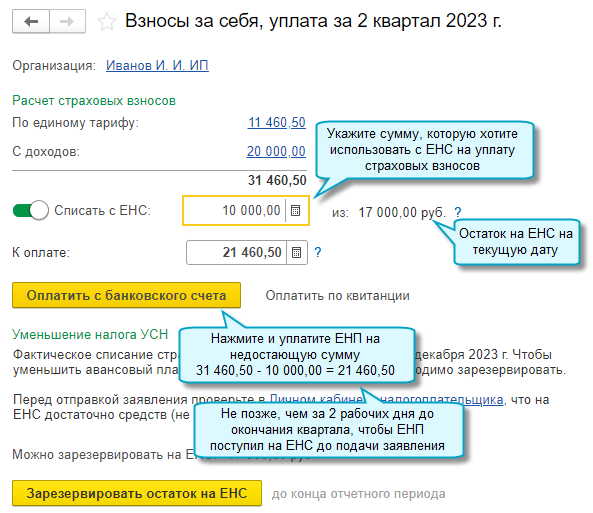

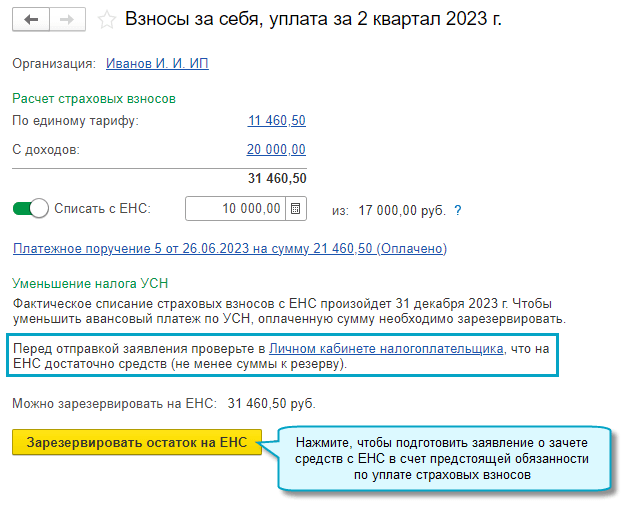

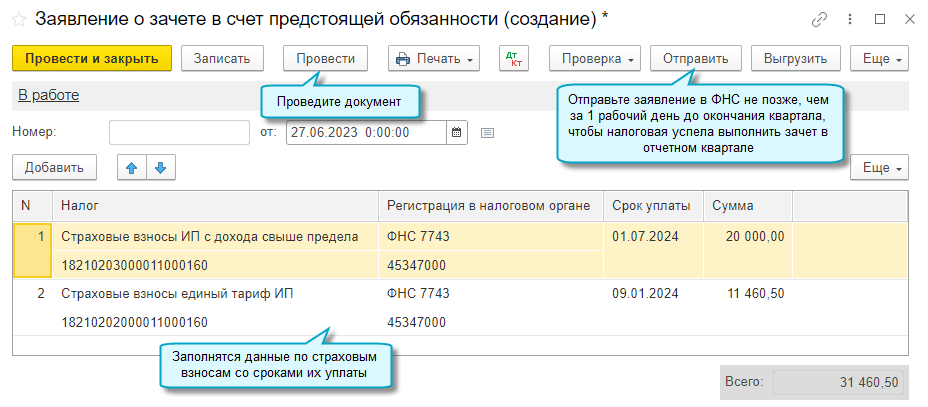

Резервирование остатка ЕНС на страховые взносы ИП за себя

Повышена прозрачность схемы действий по резервированию остатка ЕНС на страховые взносы ИП за себя, если они уплачены досрочно.

Теперь, чтобы уменьшить квартальные платежи налога при УСН на страховые взносы, достаточно открыть Монитор налогов и отчетности, перейти по гиперссылке Оплата за текущий квартал и выполнить последовательно все предлагаемые действия.

Простой интерфейс: меню «Налоги — Основное».

Полный интерфейс: меню «Руководителю — Анализ — Монитор налогов и отчетности».

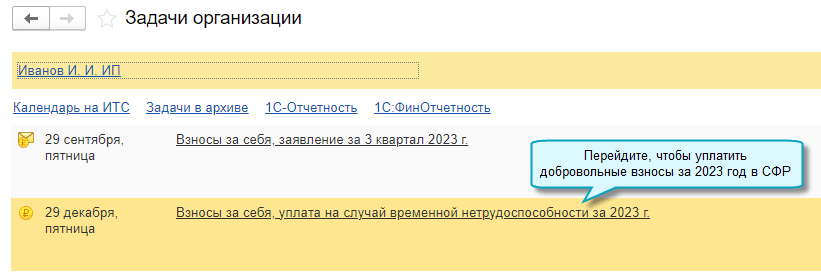

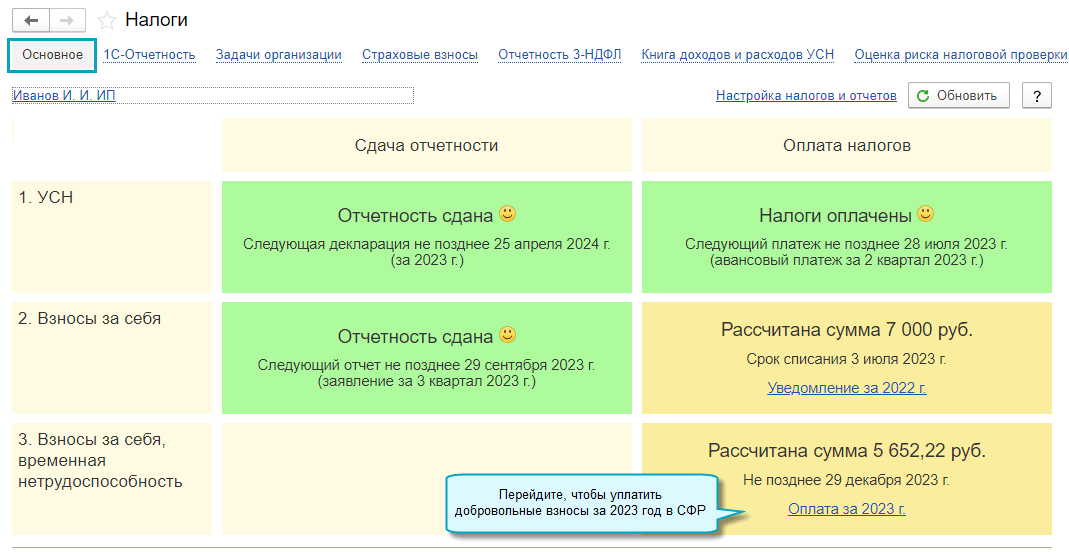

Уплата ИП добровольных взносов на социальное страхование в СФР

Добавлена задача по уплате индивидуальным предпринимателем добровольных взносов на социальное страхование в Социальный фонд России (СФР) со сроком выполнения не позднее последнего рабочего дня в календарном году.

Простой интерфейс: меню «Начальная страница — Задачи организации».

Полный интерфейс: меню «Главное — Задачи — Задачи организации».

Эта же задача показывается в Мониторе налогов и отчетности.

Простой интерфейс: меню «Налоги — Основное».

Полный интерфейс: меню «Руководителю — Анализ — Монитор налогов и отчетности».

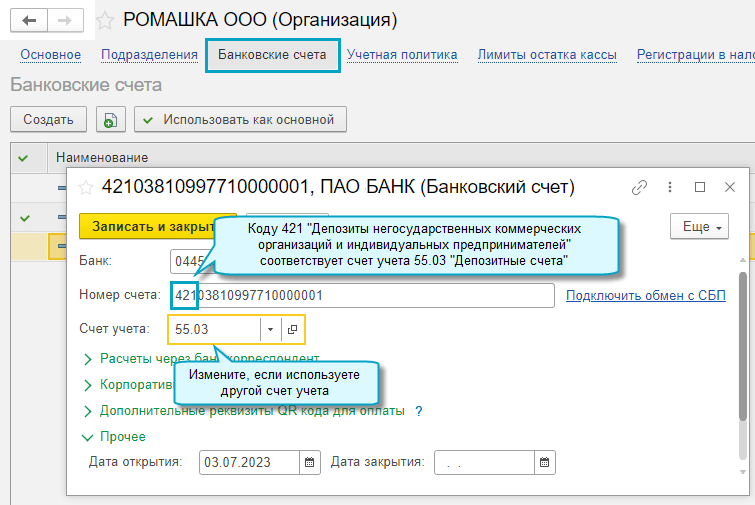

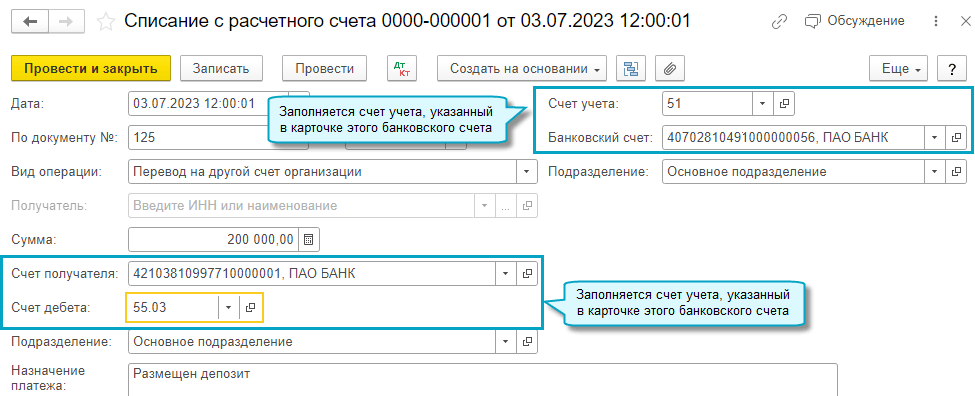

Счет учета по номеру банковского счета

Добавлено автозаполнение счета учета и счета дебета для переводов между своими банковскими счетами при загрузке выписки из Клиент-банка.

Для этого в карточки банковских счетов организации добавлен счет учета, на котором учитываются денежные средства. При обновлении он заполнится исходя из счета учета, указанного раньше вручную в документах Списание с расчетного счета, Поступление на расчетный счет, или самого номера банковского счета, если ещё не было операций по нему.

Простой интерфейс: меню «Настройки — Банковские счета».

Полный интерфейс: меню «Главное — Настройки — Реквизиты организации — Банковские счета».

Простой интерфейс: меню «Деньги — Банковские выписки».

Полный интерфейс: меню «Банк и касса — Банк — Банковские выписки».

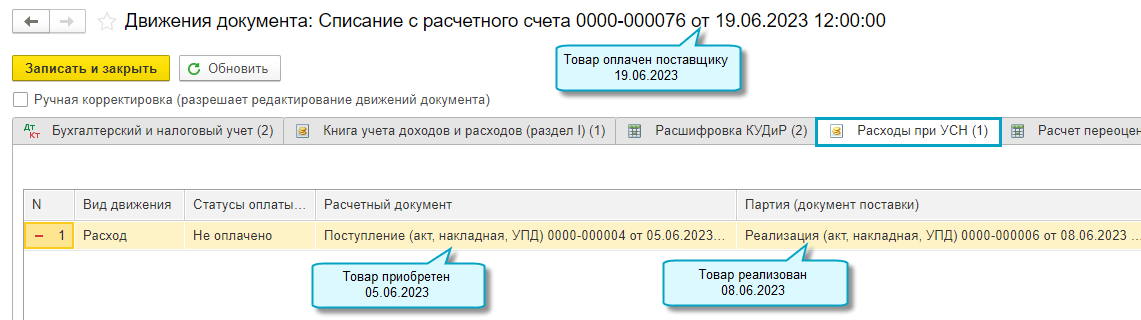

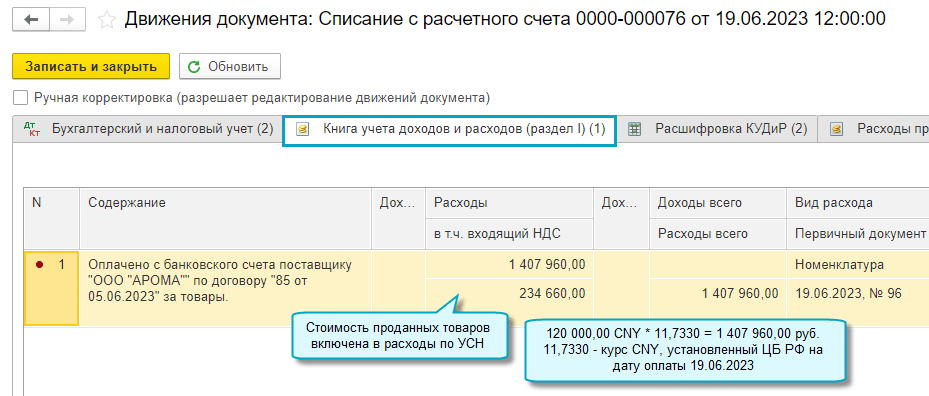

Расходы по УСН на товары с покупной стоимостью в валюте

Расходы по УСН «доходы минус расходы» на товары с покупной стоимостью в валюте теперь пересчитываются в рубли по курсу ЦБ РФ на дату оплаты товаров поставщику. Обратите внимание, перепроведение ранее введенных документов может привести к изменению суммы расходов.

Простой интерфейс: меню «Деньги — Банковские выписки».

Полный интерфейс: меню «Банк и касса — Банк — Банковские выписки».

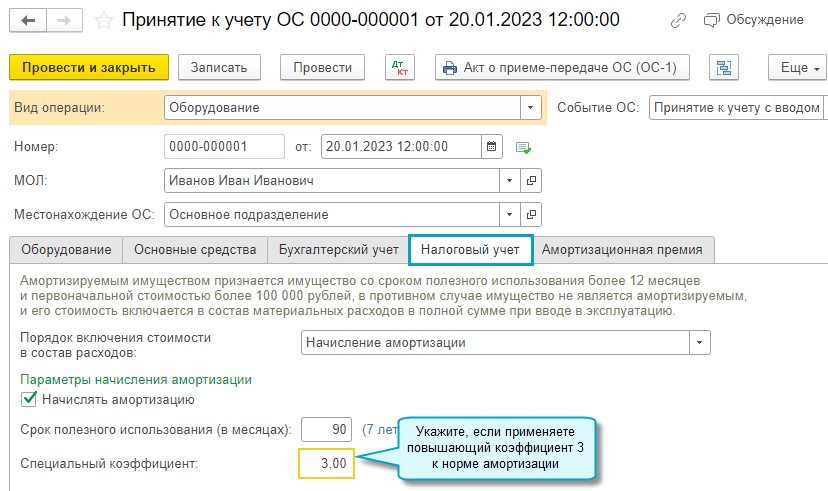

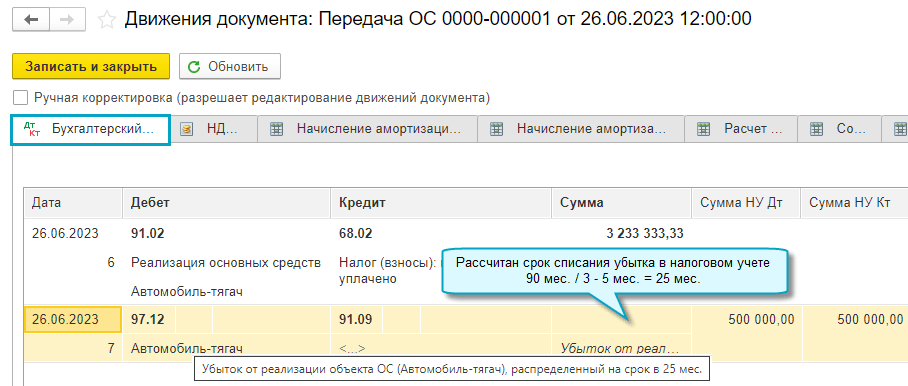

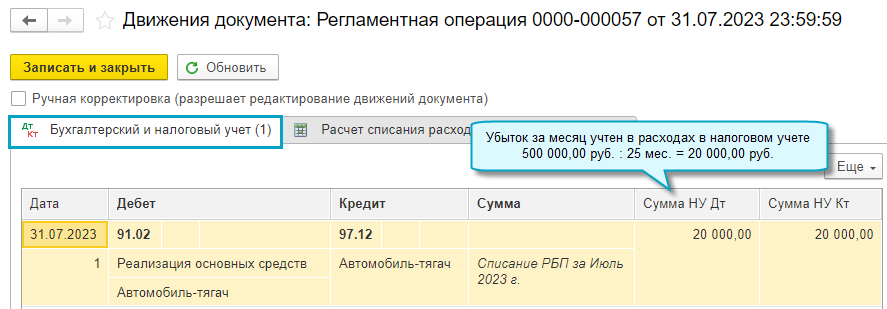

Срок списания убытка от продажи ОС при использовании специальных коэффициентов к норме амортизации в НУ

Срок списания убытка от продажи основного средства теперь рассчитывается с учетом применения специальных коэффициентов к норме амортизации в налоговом учете по налогу на прибыль.

Повышающие коэффициенты уменьшают срок, понижающие — увеличивают. Например, специальный коэффициент равный 3, сокращает срок полезного использования в три раза. Срок для списания убытка тогда определяется как разница между сокращенным сроком полезного использования и фактическим сроком эксплуатации основного средства (Письмо Минфина России от 06.04.2012 № 03-03-06/1/189, Письмо Минфина РФ от 23.11.2011 № 03-03-06/2/180).

Такой расчет срока применяется при списании убытков, учтенных в налоговом учете на счете 97.12 «Убытки от реализации основных средств» автоматически при передаче основного средства.

По уже учитываемым убыткам выполняется перерасчет срока списания. Если новый срок окончен, то остаток убытка списывается при выполнении закрытия текущего месяца регламентной операцией Списание расходов будущих периодов. Если срок не окончен, то остаток убытка будет списываться в течение оставшегося срока с учетом перерасчета. Поэтому для корректного помесячного отражения в налоговом учете расходов в сумме списанных убытков, рекомендуется заново выполнить регламентную операцию Списание расходов будущих периодов начиная с первого месяца списания убытка. После этого подготовить уточненные налоговые декларации по налогу на прибыль.

Полный интерфейс: меню «ОС и НМА — Поступление основных средств — Принятие к учету ОС».

Полный интерфейс: меню «ОС и НМА — Выбытие основных средств — Передача ОС».

Полный интерфейс: меню «Операции — Закрытие периода — Закрытие месяца — Списание расходов будущих периодов».

Регламентированная отчетность

Расширение номенклатуры форм регламентированной отчетности

В состав форм регламентированной отчетности добавлены:

- форма статистики ЦБ РФ № 1-ПИ «Статистический учет прямых инвестиций» (ОКУД 0414001) (утверждена Указанием Банка России от 25.11.2019 № 5328-У). Форма доступна в версии КОРП.

Изменения в формах регламентированной отчетности

В декларацию по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию Российской Федерации с территории государств-членов Евразийского экономического союза в редакции приказа ФНС России от 27.09.2017 № СА-7-3/765@ внесены изменения в соответствии с приказом ФНС России от 12.04.2023 № ЕД-7-3/238@.

Методические изменения

В соответствии с письмом ФНС России от 26.06.2023 № БС-4-11/8049@, для формы 6-НДФЛ в редакции приказа ФНС России от 29.09.2022 № ЕД-7-11/881@ из проверки контрольных соотношений, введенных письмом ФНС России от 18.02.2022 № БС-4-11/1981@, исключено контрольное соотношение 2.1.

Расширение номенклатуры документов, используемых при взаимодействии работодателей и ФМС

В состав документов добавлены:

- анкета (прибытие гражданина РФ) (рекомендована приказом МВД России от 31.12.2017 № 984);

- уведомление об убытии иностранного гражданина или лица без гражданства из места пребывания (утверждено приказом МВД России от 14.09.2020 № 641).

Изменения в электронном представлении форм регламентированной отчетности

Для формы статистики № С-2 «Сведения о ходе строительства строек и объектов, включенных в Федеральную адресную инвестиционную программу» (ОКУД 0612009) в редакции приказа Росстата от 29.07.2022 № 535 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 28.06.2023.

Если Вы не нашли интересующий Вас функционал по поддержке законодательства, то посмотрите наши планы, очень возможно, что он скоро будет!

Страховые взносы ИП 2023. Шпаргалка по расчету, уплате страховых взносов

С 2023 года значительные изменения произошли в уплате в ежегодных страховых взносов ИП. О том как рассчитываются и уплачиваются страховые взносы ИП в 2023 году «за себя», расскажем в данной статье. К статье прилагается удобная шпаргалка в виде схемы по всем изменениям, которой можно пользоваться каждый день на работе.

Подробное изучение особенностей ведения деятельности индивидуальных предпринимателей раскрывается нашими экспертами в курсе «Бухучет и налогообложение ИП + практика в 1С Бухгалтерия 8.3», а заинтересованным в применении налогового учета по актуальным ситуациям понравится раздел «Курсы по налогам и отчетности».

Фиксированные взносы ИП «за себя»: новые правила 2023 года

Глобальная реформа по объединению ПФР и ФСС вводит фиксированные взносы и единый платеж для ИП. То есть, платеж не будет разбиваться по видам взносов, а будет единым.

Размер страховых взносов единого платежа в фиксированном размере зависит от дохода предпринимателя. Нельзя превышать лимит.

П. 12 ст. 2 Закона от 14.07.2022 № 239-ФЗ

О каком лимите идет речь, рассмотрим далее в статье. Дополнительную информацию по ведению бухучета в организации можно найти в статье «Разбираем примеры частых ошибок начинающих бухгалтеров и их последствия. Часть 1»

Кроме фиксированного платежа ИП уплачивает взносы на пенсионное страхование в размере 1% с суммы дохода, превышающей 300 000 руб.

- на все взносы будет оформляться одно платежное поручение;

- каждому налогоплательщику будет открыт единый налоговый счет в Федеральном казначействе, на который будут перечисляться;

- инспекторы сами будут зачитывать деньги в счет уплаты налогов;

- детализация начислений и уплаты будет доступна онлайн;

- денежные средства оставшиеся на едином счете после уплаты долгов можно будет вернуть;

- если же сальдо на едином налоговом счете будет отрицательным, то инспекторы выставят требование об уплате задолженности;

- в том случае, если требование будет ИП не исполнено, решение о взыскании разместят в специальном реестре.

Фиксированные взносы ИП «за себя»: размер платежа в 2023 году

- платеж на ОМС — 9 119 рублей;

- платеж на ОПС — 36 723 рубля.

В случае, если ИП отработал неполный период в 2023 году, стоит учитывать, что пенсионные взносы с дохода свыше 300 000 руб. от времени работы не зависят.

За неполный месяц деятельности размер страховых взносов определяется пропорционально количеству календарных дней. Количество календарных дней работы в месяце регистрации считают с даты регистрации в качестве ИП.

Если гражданин «закрывает» ИП, количество календарных дней считается по день включительно, когда зарегистрировано прекращение предпринимательской деятельности.

Когда платить взносы ИП «за себя» в 2023 году

- основную часть, которую платят все ИП — не позднее 31 декабря текущего года;

- 1%-ные взносы (при соответствующем доходе) – не позднее 1 июля года, следующего за истекшим.

При перечислении страховых взносов за 2023 год не забудьте заглянуть в календарь: 31 декабря выпадет на выходной.

Взносы ИП «за себя»: КБК 2023 год

- страховые взносы за работников;

- страховые взносы «за себя»;

- налоги с доходов

“Учет зарплаты и кадров + 1С ЗУП 8.3 ”

- страховые взносы по фиксированному размеру = 45 842 рубля

- страховые взносы сверх фиксированного размера (50 000 000 — 300 00) х 1% = 497 000 рублей.

- ИП без работников на доходной УСН, как и прежде, смогут уменьшать сумму налога (авансового платежа) на уплаченные за себя взносы;

- ИП на ПСН смогут уменьшать сумму налога на уплаченные за себя взносы.

Взносы ИП «за себя»: шпаргалка

Как и было обещано выше в данном разделе статьи, представлена шпаргалка, которая описывает все особенности изменений по страховым взносам ИП в 2023 году. Она пригодится вам на работе и поможет не забыть об алгоритме работы со страховыми взносами ИП.

Наш профессиональный совет!

Чтобы правильно применять все изменения при расчете налогов ИП, страховых взносов, а также учитывать изменения в Трудовом кодексе, который тоже претерпел значительные изменения необходимы структурированные знания с практикой в программе 1С

Мы учли все новации и нюансы учета ИП в дистанционном курсе: