«1С:Бухгалтерия 8» (ред. 3.0): как отразить переоценку (дооценку) ОС в соответствии с новой редакцией ПБУ 18/02 (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.75.58.

Результаты переоценки объектов основных средств (ОС), проведенной по состоянию на конец отчетного года, учитываются в бухгалтерском учете обособленно. Сумма дооценки объекта ОС отражается по дебету счета учета основных средств в корреспонденции с кредитом счета учета добавочного капитала (п. 15 ПБУ 6/01 «Учет основных средств», утв. приказом Минфина России от 30.03.2001 № 26н; п.п. 47, 48 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина России от 13.10.2003 № 91н).

При исчислении налога на прибыль организаций результаты переоценки имущества не учитываются (п. 1 ст. 257 НК РФ, письмо Минфина России от 19.04.2019 № 03-03-06/3/28433).

Для целей ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н в ред. приказа Минфина России от 20.11.2018 № 236н) разницы, возникающие в результате переоценки ОС, являются временными (п. 8 ПБУ 18/02, информационное сообщение Минфина России от 28.12.2018 № ИС-учет-13).

Отложенный налог на прибыль, образующийся в связи с операциями, результаты которых не включаются в бухгалтерскую прибыль (убыток), отражается в корреспонденции с тем счетом, на который относятся результаты самих операций. Соответственно, увеличение отложенного налогового обязательства (ОНО) в связи с приростом налогооблагаемой временной разницы в результате дооценки основного средства отражается по дебету счета 83 «Добавочный капитал» в корреспонденции с кредитом счета 77 «Отложенные налоговые обязательства» (п. 6 рекомендации Бухгалтерского методологического центра № Р-102/2019-КпР «Порядок учета налога на прибыль», утв. Фондом «НРБУ «БМЦ» 26.04.2019).

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток), отражается по строке 2510 отчета о финансовых результатах, а налог на прибыль, относящийся к таким операциям — по строке 2530 — в качестве статьи, уменьшающей (увеличивающей) чистую прибыль (убыток) при формировании совокупного финансового результата периода (п. 24 ПБУ 18/02, приказ Минфина России от 02.07.2010 № 66н в ред. приказа Минфина России от 19.04.2019 № 61н (далее – приказ № 61н)).

В «1С:Бухгалтерии 8» редакции 3.0 операции по переоценке ОС, в том числе признание отложенного налога на прибыль от переоценки, отражаются с помощью документа Операция (раздел Операции – Операции, введенные вручную). Документ следует создавать после выполнения 1-й группы регламентных операций, входящих в обработку Закрытие месяца за декабрь отчетного года.

Для корректного начисления амортизации со следующего месяца в бухгалтерском учете необходимо отразить изменения в регистрах сведений подсистемы учета основных средств с помощью документа Изменение параметров амортизации ОС (раздел ОС и НМА – Параметры амортизации).

После выполнения операций по переоценке ОС необходимо повторно выполнить регламентные операции 4-й группы регламентных операций, входящих в обработку Закрытие месяца за декабрь отчетного года. При необходимости можно повторно выполнить регламентные операции 2-й, 3-й, 4-й группы, не затрагивая регламентные операции 1-й группы.

Начиная с 2020 года, отчет о финансовых результатах будет автоматически сформирован в редакции Приказа № 61н. Если организация формирует отчет о финансовых результатах в редакции Приказа № 61н в 2019 году, то в стартовой форме отчета следует указать период (Январь — Декабрь 2019 г.), выбрать редакцию формы (от 19.04.2019 № 61н (за 2020 год)) и нажать на кнопку Создать. При ведении ПБУ 18/02 балансовым методом данная редакция будет устанавливаться автоматически.

По кнопке Заполнить отчет о финансовых результатах заполняется автоматически в редакции Приказа № 61н и в соответствии с пунктом 24 ПБУ 18/02.

Как провести переоценку и продажу основного средства в 1С:Бухгалтерия государственного учреждения ред. 2.0

Кейс: бюджетное учреждение реализует полностью самортизированный компьютер. Покупатель – организация, не относящаяся к бюджетной сфере. Показываем, как провести переоценку основного средства до справедливой стоимости в 1С и какие проводки сформировать бухгалтеру.

Вводные данные

Основное средство

Стоимость

Амортизация

Справедливая (рыночная) стоимость

Стоимость реализации

30 000 руб., в т. Ч. НДС – 5000 руб.

Реализацию компьютера учреждение согласовало с учредителем.

Какие действия выполнить в 1С?

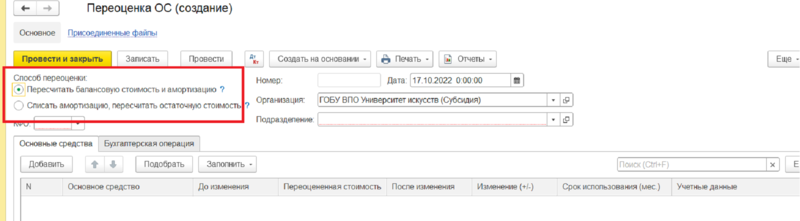

Проведите переоценку основного средства до справедливой стоимости. В программе для этого используйте документ «Переоценка ОС». Перед заполнением документа нужно выбрать способ переоценки (рис. 1).

Рисунок 1. Как выбрать способ переоценки

Способ переоценки должен быть закреплен в учетной политике. Есть два способа пересчета накопленной амортизации (п. 41 СГС «Основные средства», Методические указания по применению стандарта).

Способ 1. Накопленную амортизацию на дату переоценки пересчитывают пропорционально изменению первоначальной стоимости объекта основных средств таким образом, чтобы его остаточная стоимость после переоценки равнялась его переоцененной стоимости. Этот способ предусматривает увеличение балансовой стоимости и накопленной амортизации на одинаковый коэффициент так, чтобы при их суммировании получить переоцененную стоимость на дату проведения переоценки.

Способ 2. Накопленную амортизация на дату переоценки вычитают из балансовой стоимости объекта основных средств. После этого остаточная стоимость пересчитывается до переоцененной стоимости актива. Этот способ пересчета предусматривает, что накопленная амортизация, исчисленная до проведения переоценки, относится на уменьшение балансовой стоимости объекта основных средств (по кредиту соответствующих балансовых счетов учета основных средств). Увеличение остаточной стоимости объекта основных средств отражают по дебету соответствующих балансовых счетов учета основных средств на сумму дооценки ее до справедливой стоимости. С момента переоценки по объекту основных средств начисляют амортизацию на оставшийся срок полезного использования по той же расчетной норме амортизации, что и до момента переоценки.

В нашем примере основное средство полностью самортизировано, поэтому следует использовать второй способ.

В табличной части с помощью кнопок «Подбор» или «Заполнить» выберите нужное основное средство. В графе «До изменения» отражается балансовая стоимость и амортизация на дату документа. В графе «Переоцененная стоимость» нужно указать стоимость ОС после переоценки. Графы «После изменения» и «Изменение (+/-)» заполняются автоматически (рис. 2).

Рисунок 2. Как заполнить графы на вкладке «Основные средства»

На вкладке «Бухгалтерская операция» выберите «Типовую операцию» и «Счет дохода» (рис. 3).

Рисунок 3. Как заполнить графы «Типовая операция» и «Счет дохода»

Документ формирует проводки, которые показали на рис. 4.

Рисунок 4. Бухгалтерские проводки, которые сформировала 1С

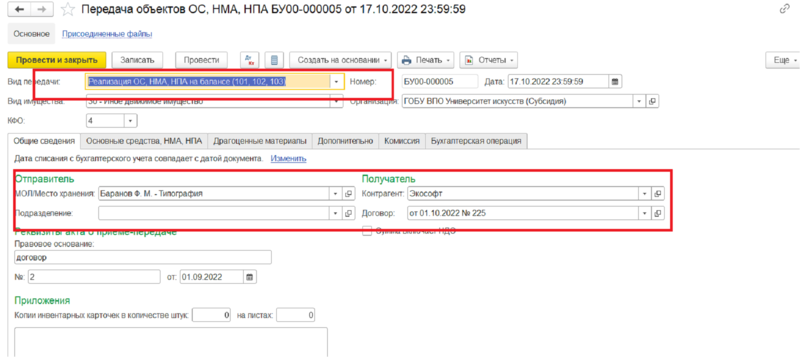

Далее используйте документ «Передача объекта ОС, НМА, НПА» с видом передачи «Реализация ОС, НМА, НПА на балансе (101, 102, 103)» (рис. 5).

Рисунок 5. Документ передачи ОС, НМА, НПА

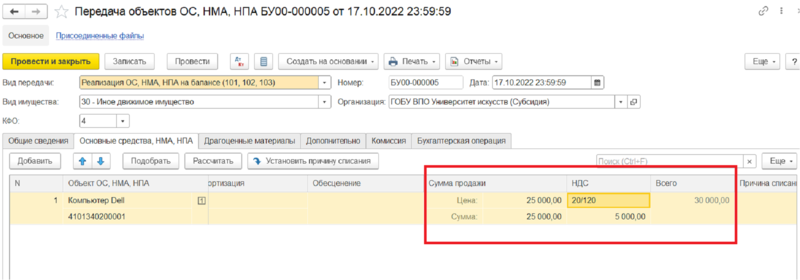

На вкладке «Основные средства» с помощью кнопки «Подбор» выберите нужное основное средство. Инвентарный номер, балансовая стоимость и сумма амортизации заполняются автоматически. Сумму продажи нужно указать вручную (рис. 6).

Рисунок 6. Как заполнить сумму продажи

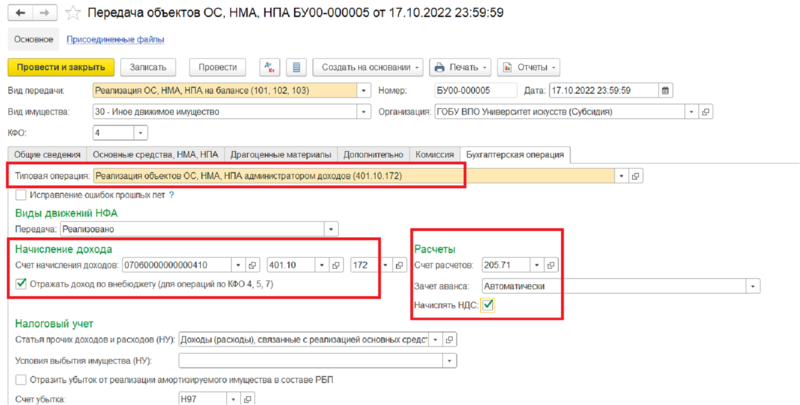

На вкладке «Бухгалтерская операция» выберите типовую операцию «Реализация объектов ОС, НМА, НПА администратором доходов (401.10.172)», «Начисление дохода (401.10.172)», «Счет расчетов» – 205.71. Установка флага «Отражать доход по внебюджету (для операций по КФО 4,5,7)» позволяет начислять доход от реализации по приносящей доход деятельности. Устанавливаем флаг «Начислять НДС» (рис. 7).

Рисунок 7. Какие счета выбрать

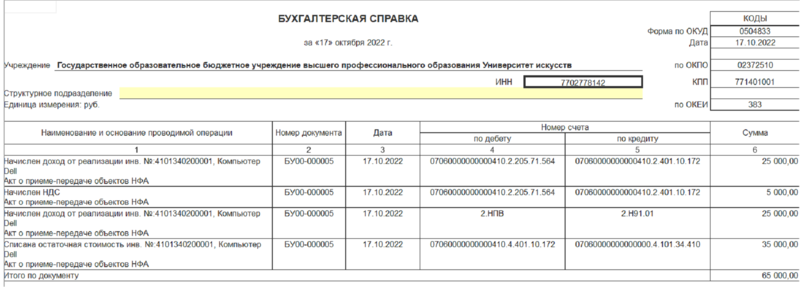

Документ формирует проводки, которые видите на рис. 8.

Рисунок 8. Проводки, сформированные программой 1С

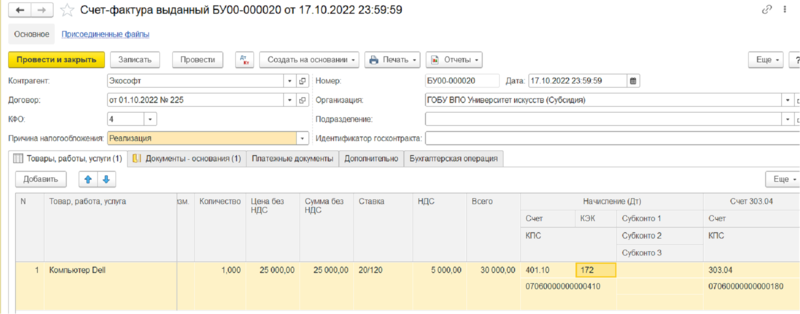

На основании документа «Передача объектов ОС, НМА, НПА» формируется счет-фактура (рис. 9).

Рисунок 9. Счет-фактура, сформированный в 1С

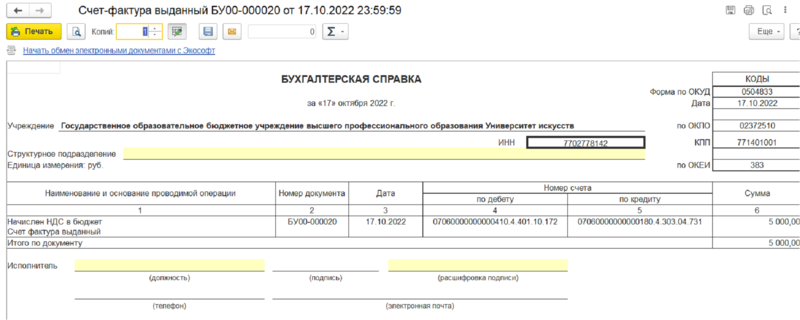

Документ формирует проводки, которые видите на рис. 10.

Рисунок 10. Проводки, сформированные в 1С

Если у вас остались вопросы по отражению переоценки и продажи основного средства в 1С, позвоните нам по телефону 8 (499) 270-50-49 или напишите письмо на адрес электронной почты robzkv1c@4dk.ru. Специалисты компании «ЧТО ДЕЛАТЬ СИСТЕМА» с радостью Вам помогут!

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Как провести переоценку основных средств в программе 1С:Бухгалтерия предприятия 8 редакции 3.0

Работая в программе 1С:Бухгалтерия предприятия ред. 3.0, можно столкнуться с проблемой, как правильно проводить переоценку имеющихся основных средств организации. В данной статье мы разберёмся, как решить данную проблему.

Но сначала разберёмся в базовых терминах. Под ОС понимают объекты, длительно использующиеся организацией в процессе производства либо в управленческих целях. К ним могут относиться, например, здания и сооружения, машины и оборудование, хозяйственный инвентарь и т. д.

Что касается переоценки, то под ней подразумевается приведение первоначальной стоимости ОС к рыночному уровню, в результате чего активы могут быть дооценены или уценены и учитываться по новой восстановленной стоимости.

Теперь рассмотрим варианты дооценки и уценки в 1С:Бухгалтерия предприятия ред. 3.0.

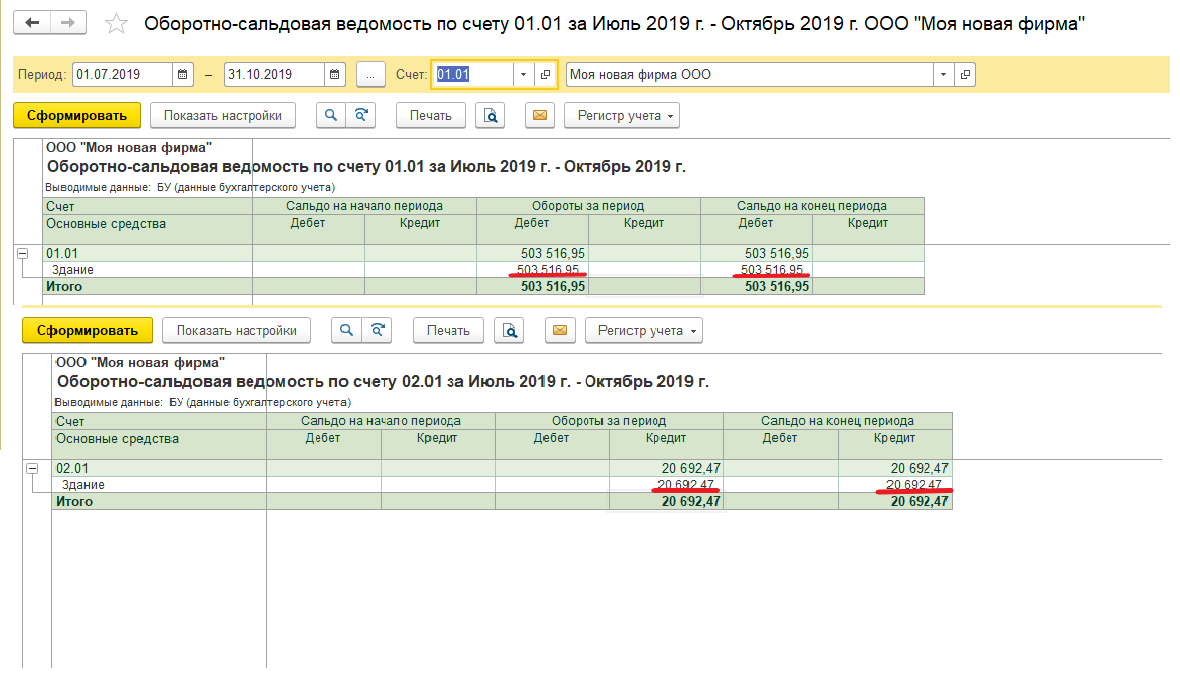

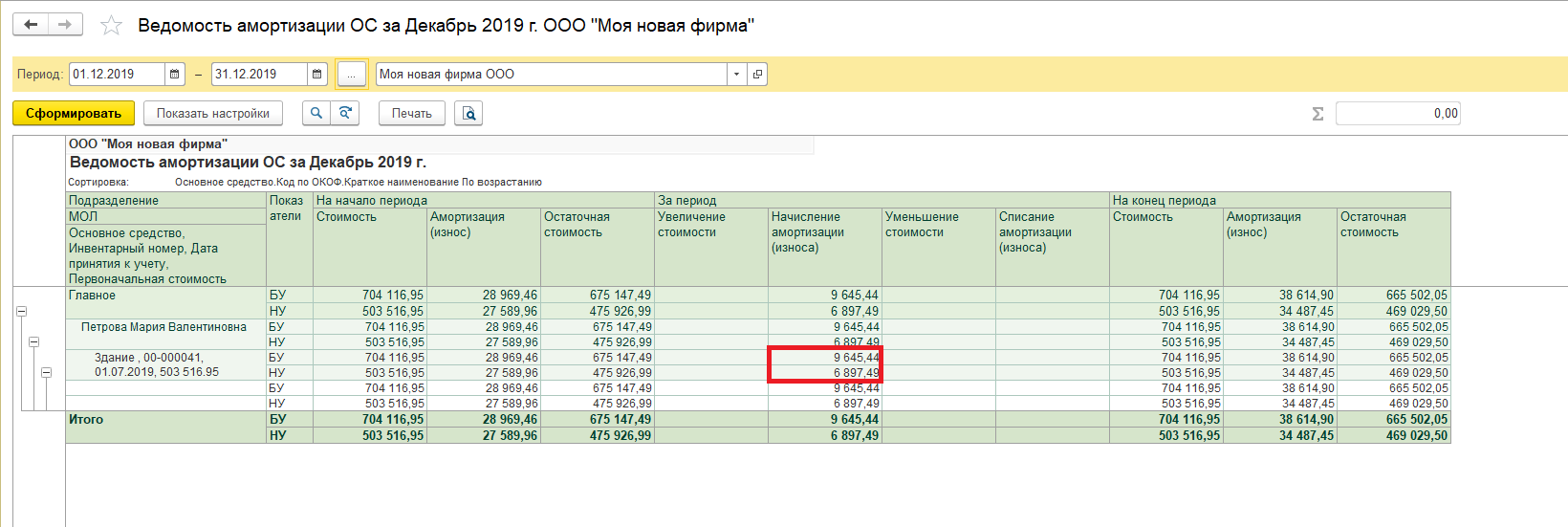

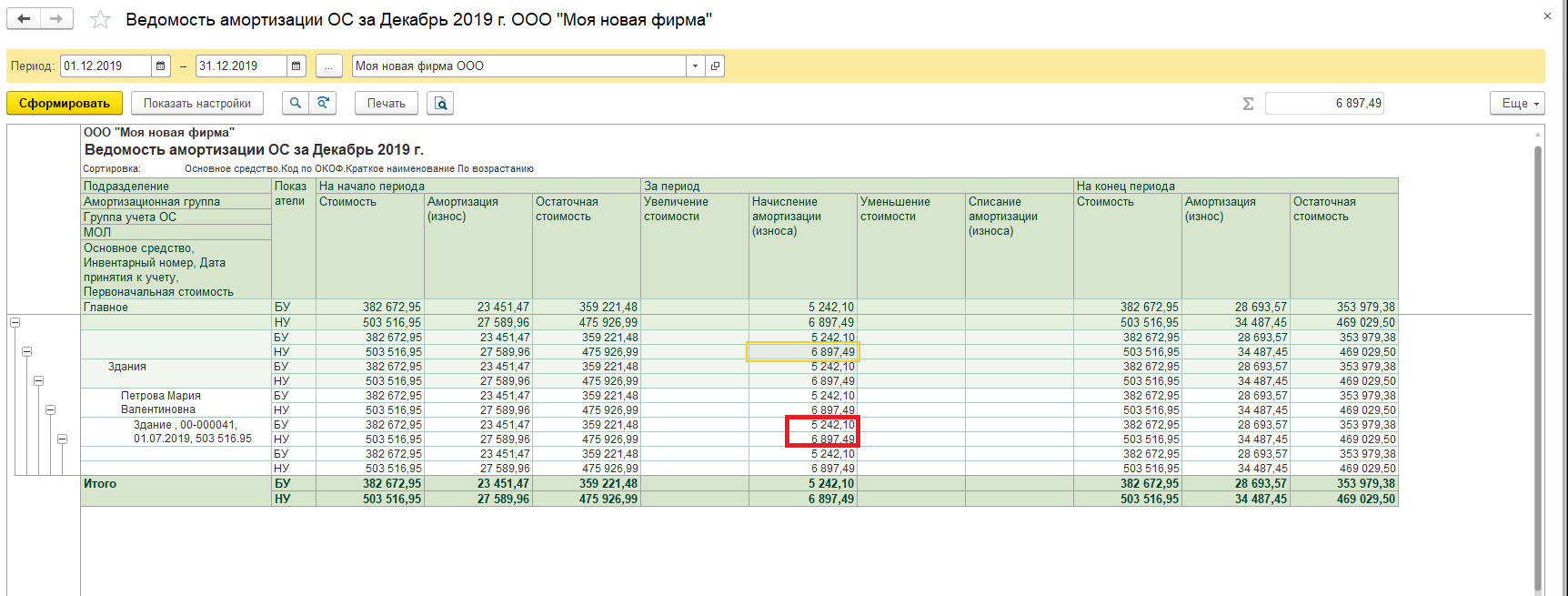

Чтобы узнать первоначальную стоимость ОС и сумму амортизации на дату переоценивания, рекомендовано использовать отчёт «ОСВ по счёту» по 01.01 и 02.01 (рис. 1).

Провести переоценку необходимо через «Операции» – «Операции, введённые вручную» – «Создать» – «Операция». В шапке документа указывается дата и содержание проводимого документа.

Первым действием будет изменение первоначальной стоимости ОС.

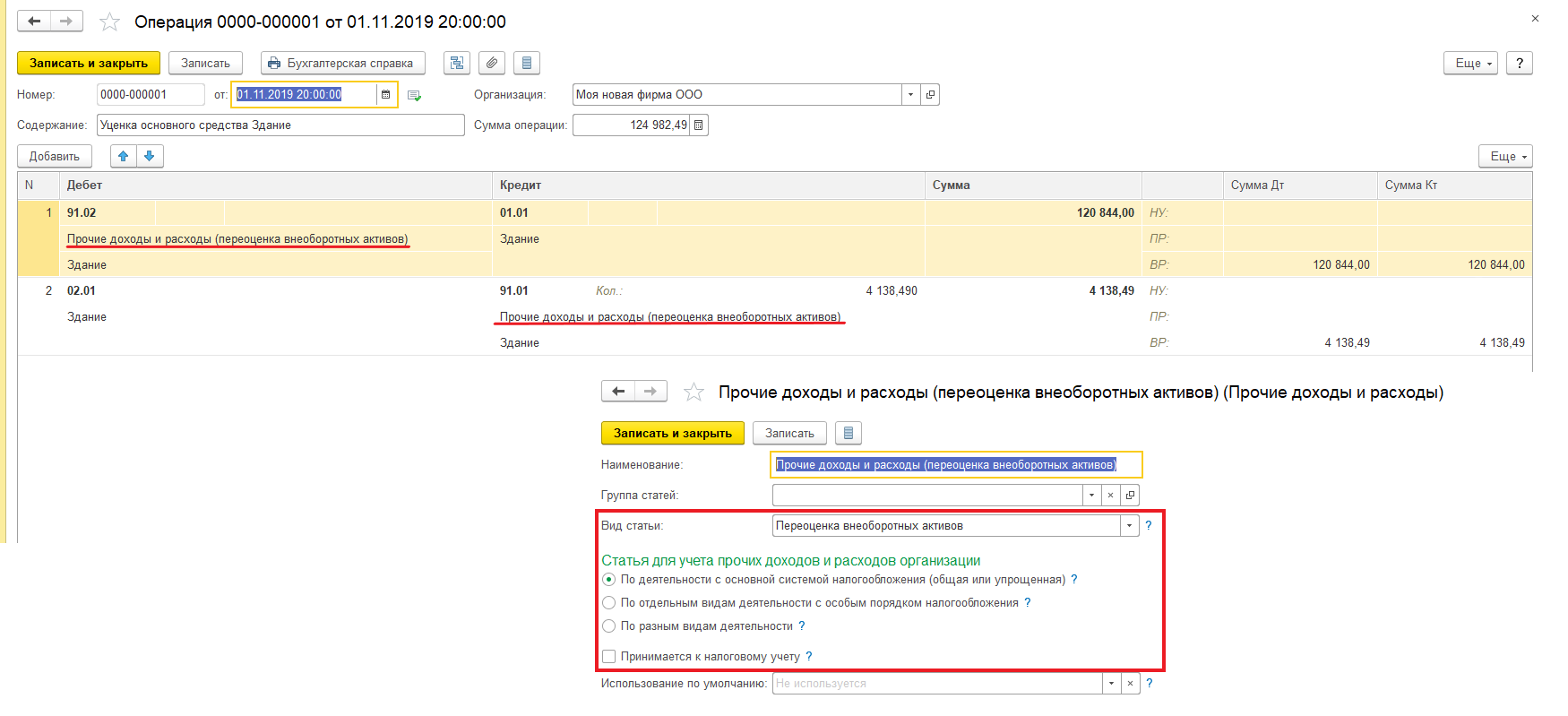

Если речь идёт об уценке, мы должны сделать проводку: Дт 91.02 (с указанием аналитики: статья прочих доходов и расходов с видом «Переоценка внеоборотных активов» со снятым флажком «Принимается к налоговому учёту» и объект переоценки), Кт 01.01, т. е. счёт, на котором учитывается основное средство и также объект переоценки. В колонках «Сумма», «Сумма Дт и Кт» (по строке «ВР») указывается сумма уценки (рис. 1).

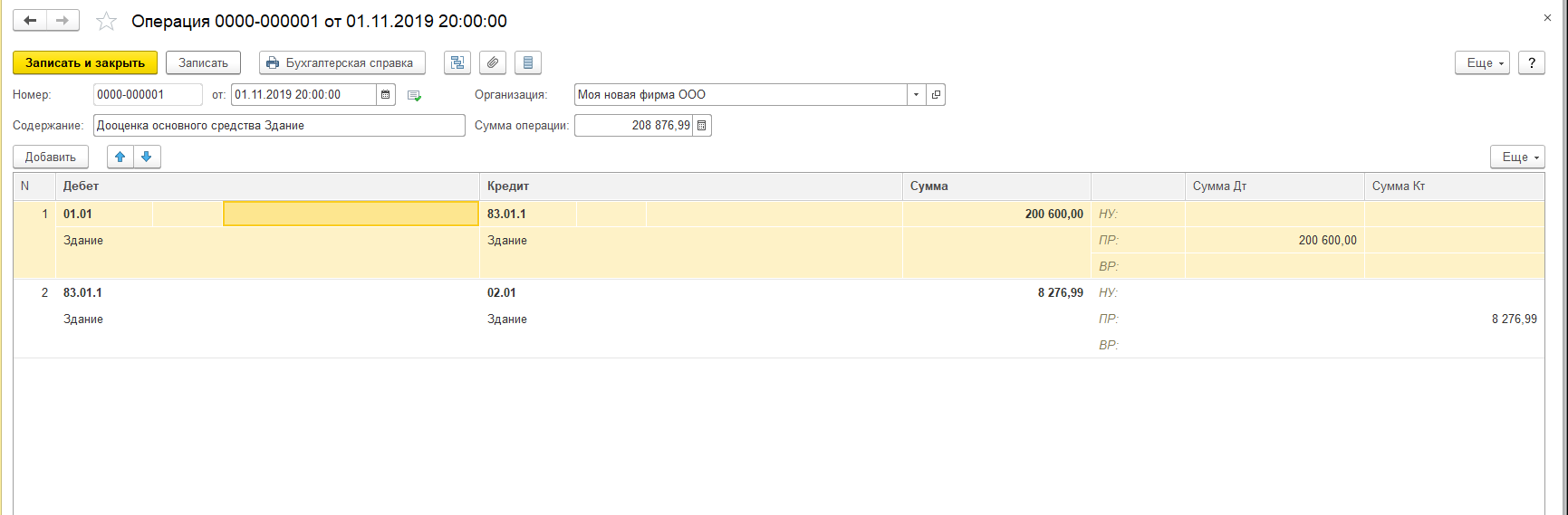

При дооценке даётся проводка Дт 01.01 Кт 83.01.1 («Прирост стоимости основных средств») с той же аналитикой объекта. В графе «Сумма» проставляется сумма дооценки. Нужно заметить, что в обеих операциях результаты учитываются только в бухгалтерском учёте (БУ), поэтому будут образованы разницы, в этом случае постоянная (рис. 2).

Следующей операцией мы должны изменить начисленную амортизацию по объекту.

При переоценке амортизации (уценке) требуется сделать запись Дт 02.01 Кт 91.01 с той же аналитикой, как и в первой проводке, а в поле «Сумма» указать сумму корректировки накопленной амортизации объекта. Также суммы по налоговому учёту (НУ) необходимо отразить по строке временных разниц.

При дооценке следует оформить проводку Дт 83.01.1 Кт 02.01 с указанием объекта переоценки. В графе «Сумма» указать корректировку накопленной амортизации, а в НУ по кредиту указать сумму в «ПР».

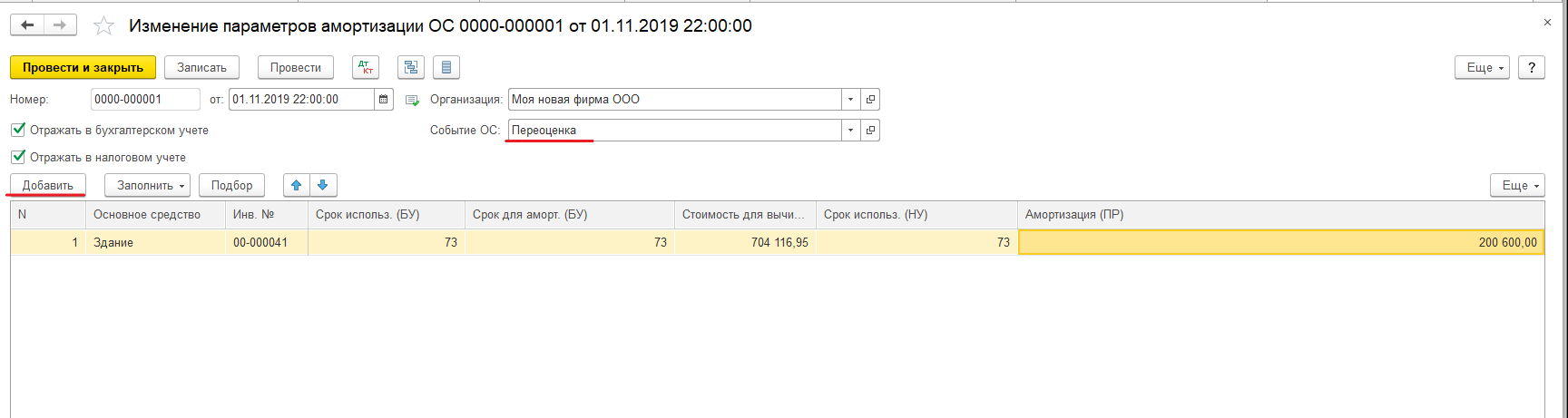

Для того чтобы в будущем амортизация по объекту считалась с учётом переоценки ОС, нам необходимо создать документ «Изменение параметров амортизации ОС» (раздел «ОС и НМА» – «Параметры амортизации ОС» – «Создать»). В графах «Срок для аморт. (БУ)», «Срок использ. (НУ)» указывается срок полезного использования (СПИ), который при переоценке не меняется. А реквизит «Стоимость для вычисления аморт. (БУ)» заполняется новой стоимостью для вычисления амортизации с учётом переоценки. В поле «Амортизация (ПР)» сумма при уценке будет со знаком минус, а при дооценке со знаком плюс.

После заполнения документа провести его, он проводок формировать не будет. Соответствующие записи отражаются в регистрах, как видно на следующих рисунках.

Начисленную амортизацию и остаточную стоимость до и после переоценки можно посмотреть в отчёте «Ведомость амортизации ОС». Также проанализировать сумму переоценки ОС можно в отчёте «Анализ счёта» по счёту 91.02.

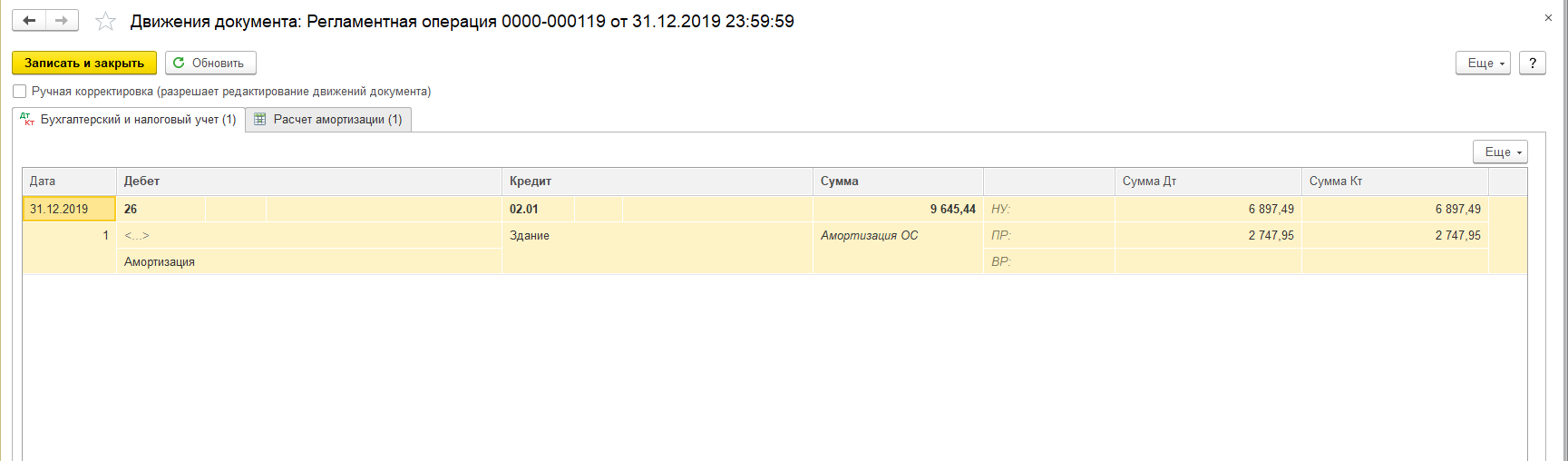

Результатом всех внесённых изменений является регламентная операция «Амортизация и износ ОС» в «Закрытии месяца» в разделе «Операции», где необходимо выбрать «Показать проводки» и посмотреть результат переоценки. Со следующего месяца после изменения стоимости сумма ежемесячной амортизации также изменится. При дооценке в закрытии месяца при выполнении операции «Расчёт налога на прибыль» будет формироваться проводка в виде постоянного налогового обязательства, так как есть постоянные разницы.

Таким образом, в результате переоценки возрастает стоимость амортизационных отчислений, которые могут быть направлены на капитальные вложения, частичное восстановление основных средств.

Рассмотрев возможности переоценки в программе, можно сказать, что для её реализации требуется создание двух документов. При правильном и последовательном проведении основное средство будет переоценено после закрытия месяца.

Если у вас остались вопросы по этой или какой-либо другой теме, вы можете обратиться на нашу Линию консультаций 1С. С радостью вам поможем. Первая консультация совершенно бесплатно!

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

По этой теме

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылку

Поздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- Контакты

- О нас

- Политика конфиденциальности

- Новости законодательства

- Прайс-лист 1С

- Купить Консультант Плюс

- Купить 1С

- Записаться на семинар

- Большой тест-драйв

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.

Переоценка основных средств

В статье описан порядок переоценки основных средств в конфигурации « Бухгалтерия для Украины », редакция 1.2, в соответствии с п. 16 — 21 П(С)БУ 7. Информация, приведенная в данной статье, также актуальна и для конфигурации « Управление торговым предприятием для Украины », редакция 1.2. « Управление производственным предприятием для Украины », редакция 1.3.

Документ « Переоценка ОС» предназначен для изменения стоимости ОС в бухгалтерском учете в связи с

- изменением рыночной стоимости (П(С)БУ 7);

- уменьшением и восстановлением полезности (П(С)БУ 28).

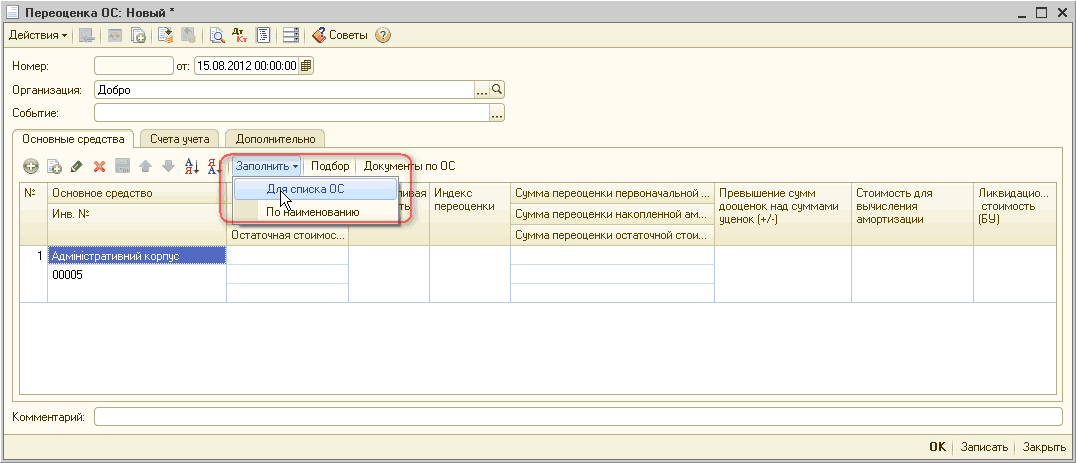

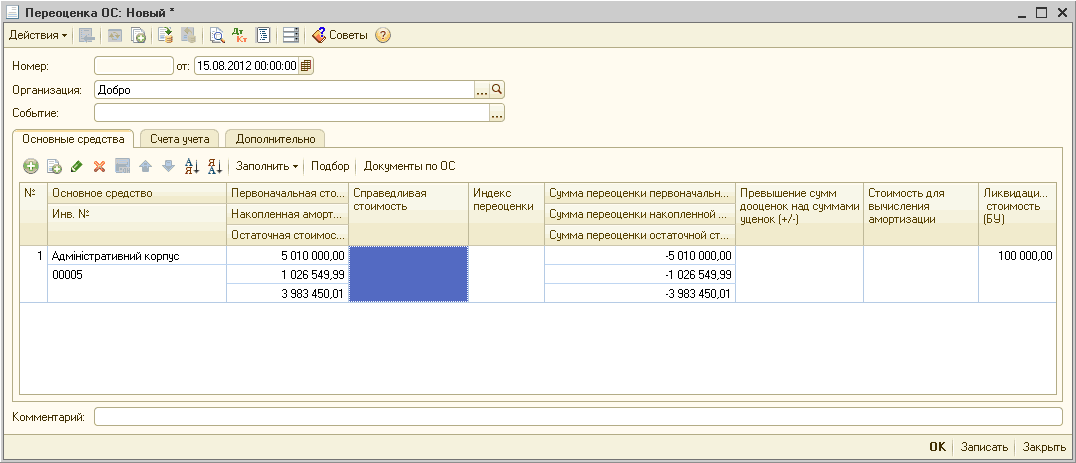

В документе указываются объекты ОС, подлежащие переоценке. Стоимость ОС на момент переоценки может быть заполнена автоматически при нажатии кнопки «Заполнить — Для списка ОС».

Рисунок 1 – выбираем ОС для которого будем выполнять переоценку

Рисунок 2 – данные, которые автоматически подтянутся по кнопке «Заполнить»

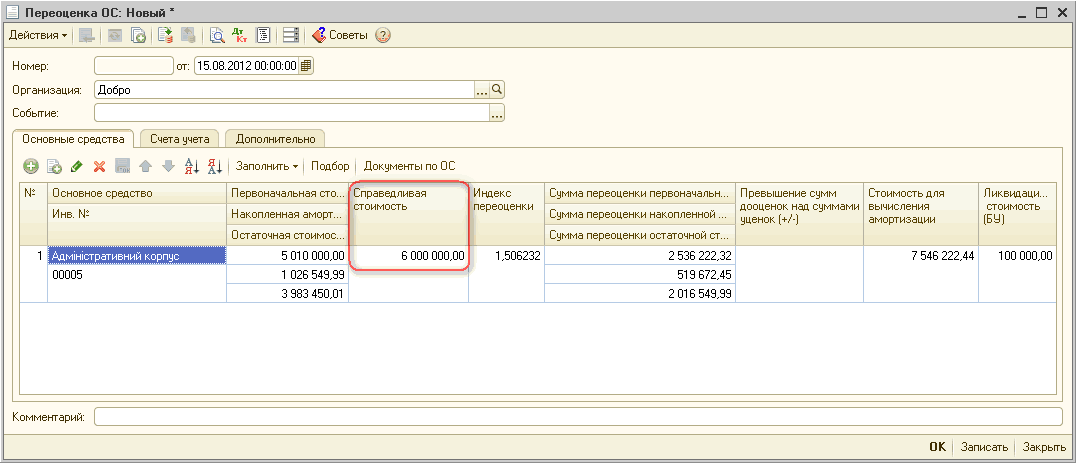

Справедливая (переоцененная) стоимость ОС указывается вручную.

Рассмотрим пример дооценки основного средства.

Рисунок 3 – указываем новую переоцененную (справедливую) стоимость

Коэффициент определяется как соотношение переоцененной (справедливой) стоимости к остаточной стоимости основного средства на момент переоценки. С учетом коэффициента переоценятся счета 10 и 13 (п.17. П(С)БУ 7). На нашем примере:

6.000.000,00 (справедливая стоимость) / 3.983.450,01 (остаточная стоимость) = 1,506232 (коэффициент). Амортизация увеличится на сумму 519.672,45 = (1.026.549,99*1,506232 – 1.026.549,99).

Переоцененная стоимость увеличится на сумму 2.536.222,32 = (5.010.000,00*1,506232 – 5.010.000,00).

Стоимость для вычисления амортизации будет 7.546.222,44 = (5.010.000,00+2.536.222,44).

Остаточная стоимость увеличится на сумму 2.016.549,99 = (6.000.000,00 – 3.983.450,01)

Проверка по новым данным 6.000.000,00 (новая остаточная стоимость) = (7.546.222,44 (новая стоимость для вычисления амортизации) – 1.546.222,44 (новая сумма амортизации).

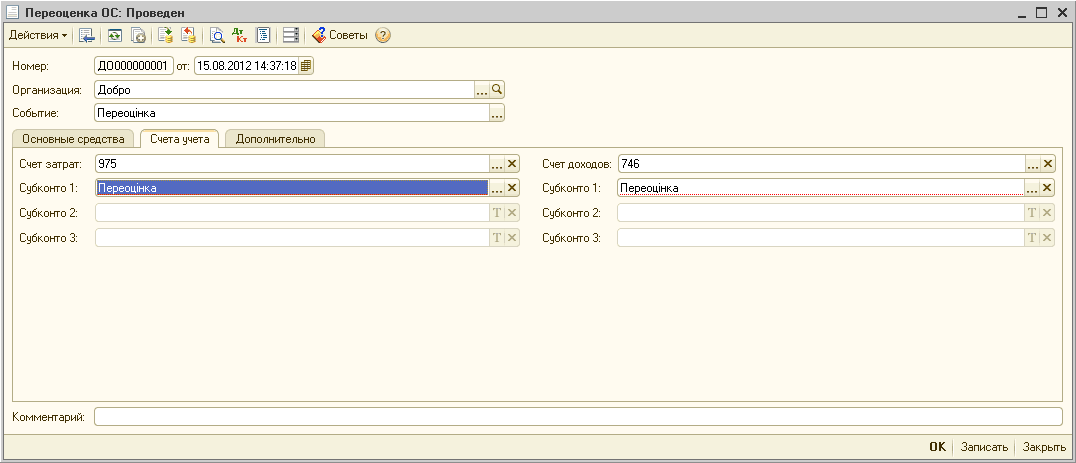

Переоценка производится в соответствии с п. 19 — 21 П(С)БУ 7, за счет начисления затрат, доходов, уменьшения или увеличения дополнительного капитала.

Счета и субконто доходов и затрат указываются в документе «Переоценка ОС» на закладке «Счета учета».

Рисунок 4 – заполнение счетов доходов и затрат

При первой дооценке стоимость основного средства увеличивается за счет собственного капитала.

Счет дополнительного капитала для каждого ОС определяется в момент ввода в эксплуатацию . По умолчанию используется счет 4231. В документе «Переоценка ОС» счет дополнительного капитала не указывается.

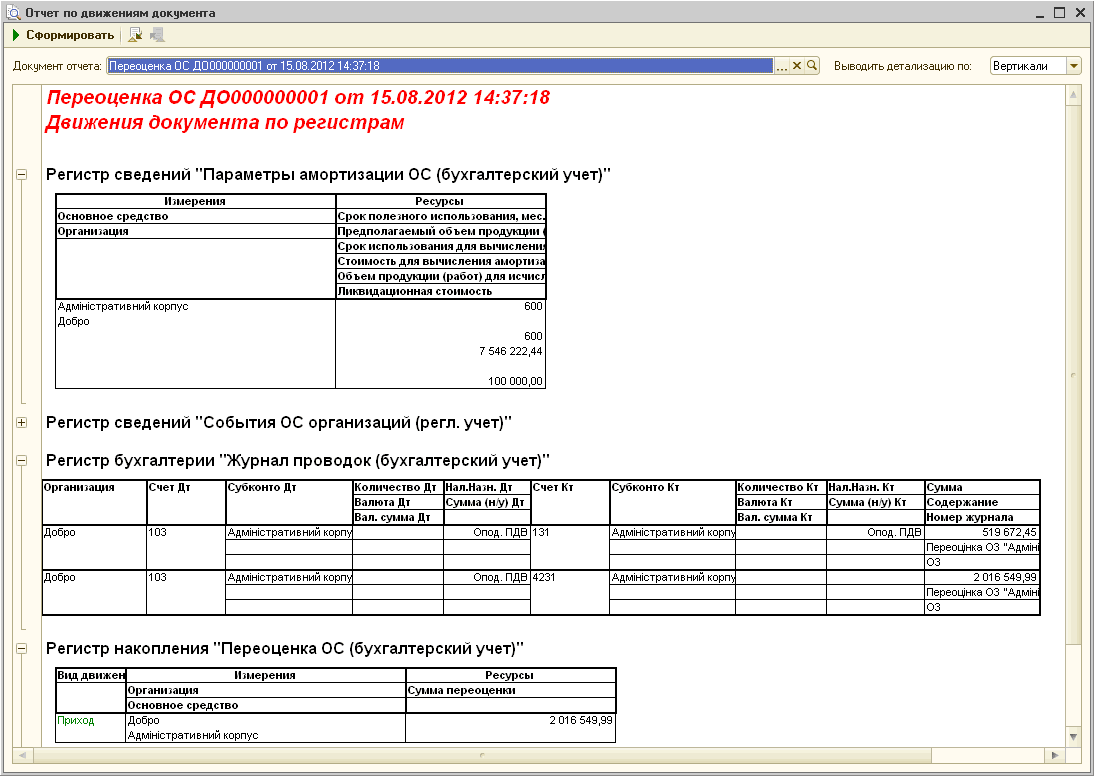

Результаты переоценки вносятся в регистры бухгалтерского аналитического учета (п.18. П(С)БУ 7).

Рисунок 5 – отчет по движениям документа «Переоценка ОС» при дооценке

Рассмотрим пример уценки на тех же исходных данных.

Рисунок 6 – указываем новую переоцененную (справедливую) стоимость

3.000.000,00 (справедливая стоимость) / 3.983.450,01 (остаточная стоимость) = 0,753116 (коэффициент).

Амортизация уменьшится на сумму 253.438,77 = (1.026.549,99 – 1.026.549,99*0,753116 ). Переоцененная стоимость уменьши

тся на сумму 1.236.888,84 = (5.010.000,00 – 5.010.000,00*0,753116).

Стоимость для вычисления амортизации будет 3.773.111,22 = (5.010.000,00 – 1.236.888,84).

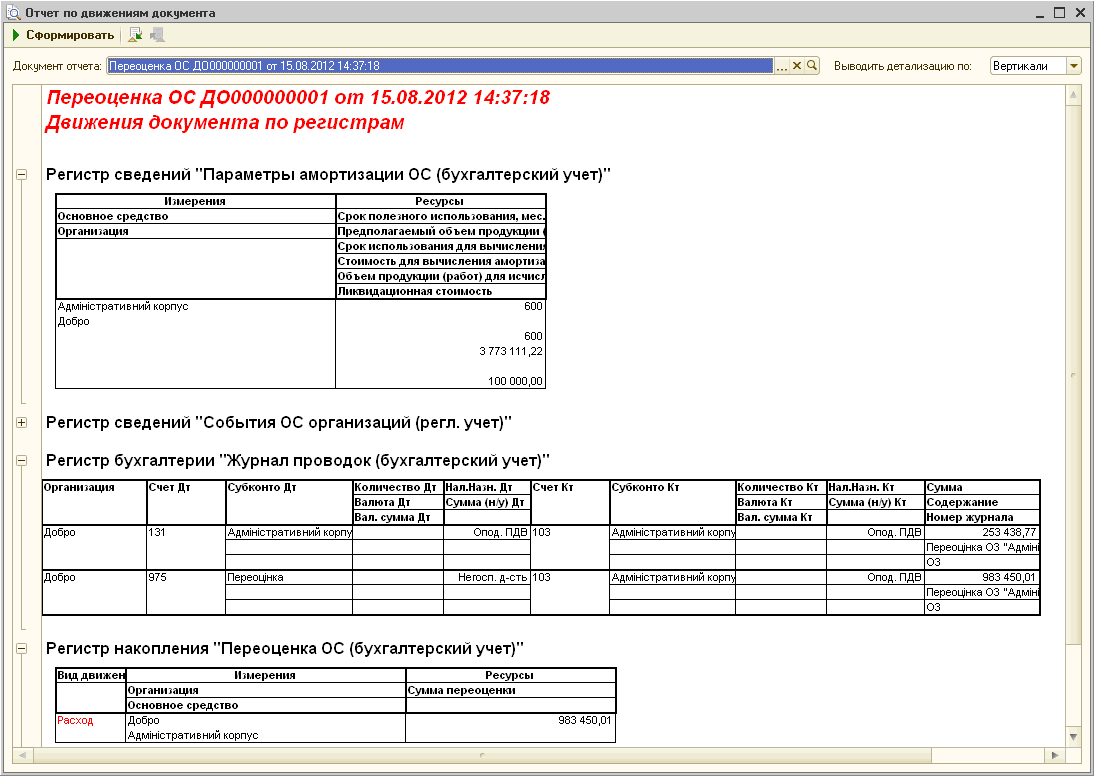

Остаточная стоимость уменьшится на сумму 983.450,01 = (3.983.450,01 – 3.000.000,00)

Проверка по новым данным 3.000.000,00 (новая остаточная стоимость) = (3.773.111,22 (новая стоимость для вычисления амортизации) – 773.111,22 (новая сумма амортизации).

При первой уценке стоимость основного средства уменьшается за счет начисления затрат.

Результаты переоценки вносятся в регистры бухгалтерского аналитического учета (п.18. П(С)БУ 7).

Рисунок 7 – отчет по движениям документа «Переоценка ОС» при уценке

Операции последующих дооценок и уценок отображены в статье « Последующая дооценка и уценка основных средств ».