Как в 1С посмотреть прибыль за месяц

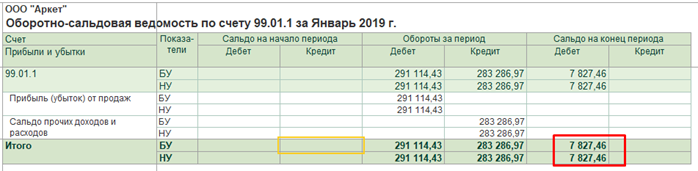

Для того чтобы посмотреть прибыль, нужно сформировать ОСВ по счету 99.01 за нужный период. Оборот по кредиту счета – это прибыль, полученная в течение периода, оборот по дебету – убыток. Сальдо на конец периода – это полученная по итогам периода прибыль или убыток. Финансовый результат формируется нарастающим итогом с начала года. 31 декабря производится реформация баланса, и накопленный остаток по счету 99.01 списывается на счет 84 (нераспеределенная прибыль/непокрытый убыток). В данном примере оборот по дебету превышает оборот по кредиту, т.е. компания по итогу месяца получила убыток.

Если учет в программе ведется правильно, и в регистрах нет ошибок, сумму прибыли можно увидеть в Анализе учета по налогу на прибыль (Отчеты –Анализ учета). В желтом поле окна Прибыль – прибыль по данным бухгалтерского учета, в голубом поле –прибыль по данным налогового учета.

Поделиться ответом

Комментарии

- Вконтакте

Автор ответа:

Юлия Канашина

Бухгалтер-методолог

Не нашли ответа на свой вопрос?

Задайте его нам! Задать вопрос

Другие ответы

- Внедрение 1С

- Внедрение 1C:ERP

- Внедрение БИТ.Финанс

- Разработка на 1С

- Внедрение 1С:Медицина

- Внедрение 1С:Розница для сети

- Переход ЗУП 2.5 — 3.1

Сопровождение

- Аутсорсинг программистов 1С

- Техподдержка 1С

- Поддержка БИТ.Финанс

- Аутсорсинг расчета зарплаты и кадрового учета

Отчет по выручке, прибыли, рентабельности 1С:Розница

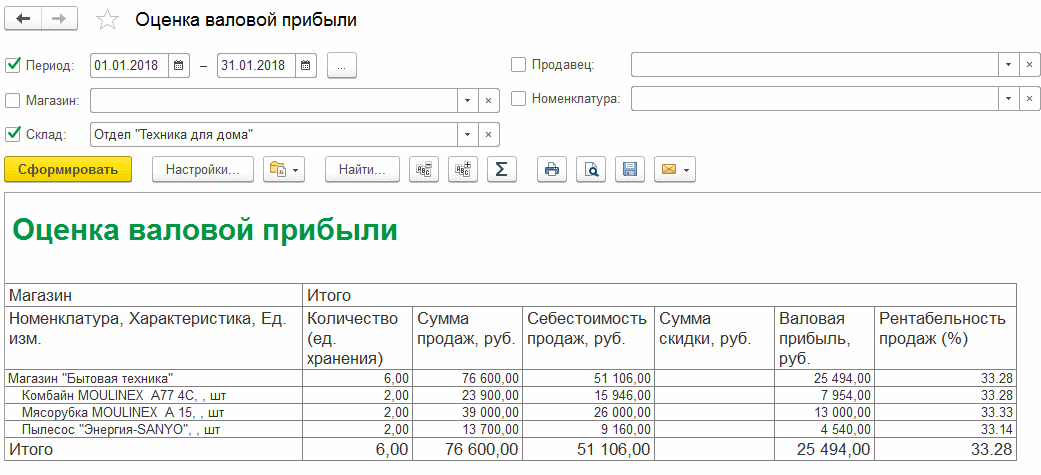

Отчет предназначен для анализа выручке, валовой прибыли полученной при продаже товаров в магазине, а также о себестоимости проданных товаров.

В отчете выводится количество проданных товаров, сумма продаж, и , полученной при продаже товаров.

Сумма продаж и себестоимость товаров может выводиться как с учетом, так и без учета НДС.

Отчет позволяет вывести следующие показатели:

- Количество проданных товаров

- Выручка ( сумма продаж )

- Cебестоимость проданных товаров

- Cумма валовой прибыли (выручка минус себестоимость)

- Рентабельность продаж, Рассчитывается по формуле (Валовая прибыль / Сумма продаж) * 100 %

- Эффективность продаж, Рассчитывается по формуле (Валовая прибыль / Себестоимость) * 100 %

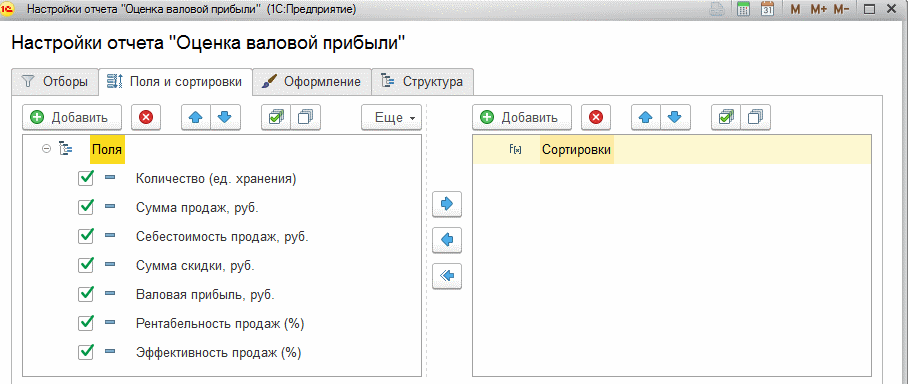

Состав и порядок вывода показателей в отчет можно легко изменить:

Отчет может быть сгруппирован по :

- Магазинам

- Организациям, ИП

- Товарам, группам товаров, видам номенклатуры

- Складам

- Продавцам

Можно произвести детальный анализ продаж в разрезе каждого документа продажи.

Для анализа эффективности продавцов отчет может быть сгруппирован по продавцам товаров. Группировки отчета можно совмещать и распологать в разном порядке. Например сначала Итог по магазину, потом по товару или наоборот сначала товар, потом магазины.

Отчет можно отправить из программы по электронной почте одной кнопкой.

Есть вопросы ?

Звоните прямо сейчас !

+7(978) 774-22-47

Программы 1С для учета и управления. 1С Бухгалтерия, Торговля, Склад. Обновления. Сканеры штрихкода.Терминалы сбора данных

Купить Тел.+7(978) 774-22-47, evdokimov.sebastopol@mail.ru

© Использование материалов сайта без письменного разрешения владельца сайта не допускается.

Расчет валовой прибыли в 1С

В чем разница между рентабельностью и прибыльностью компании и что они отображают?

Прибыльность – это собственно конечный результат работы коммерческой организации. Прибылью называют разницу полученной выручкой и затраченными расходами.

Рентабельность – показатель посложнее, это относительный показатель — коэффициент, который отражает, как эффективно компания использует свои активы, как каждый из них приносит прибыль. Обычно предприятия оценивают такие виды рентабельности как: рентабельность активов, рентабельность капитала, рентабельность инвестиций, рентабельность товара, рентабельность продаж, рентабельность производства.

Прибыль является абсолютным показателем экономического анализа.

Как мы уже говорили отражает эффективность работы компании, или отдельного ЦФО (центра финансовой ответственности), которые выделяют для повышения управляемости.

Основной функцией анализа прибыльности является оценка финансовых результатов компании и сумма денежных накоплений, соответственно возможность дальнейшего развития и инвестиций.

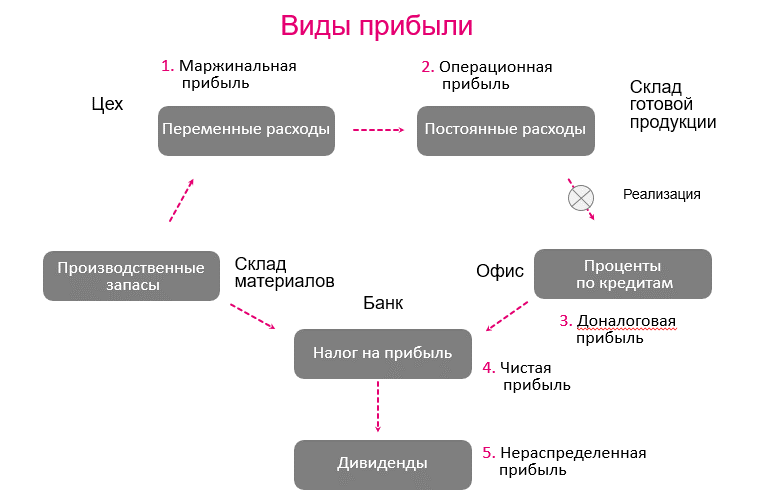

К видам прибыли относятся:

- Валовая (маржинальная) прибыль

- Операционная прибыль

- Доналоговая прибыль

- Чистая прибыль

- Нераспределенная прибыль

Валовая прибыль или как ее еще называют маржинальная прибыль показывает разницу между выручкой и стоимостью товара, которая включает в себя расходы по его приобретению, такие как цену товара, стоимость его доставки и дополнительных сборов с этой доставкой связанных.

На предприятиях, которые занимаются услугами или выполнением каких-либо работ валовая прибыль считается как разница между выручкой и расходами, связанными с ее получением, например, к расходам, в таком случае могут относиться материалы, которые понадобились при производстве, начисленная зарплата, субподрядные работы, услуги техники и т.п.

Для чего используют расчет валовой прибыли:

- для повышения прибыльности компании валовая прибыль поможет понять перспективные направления деятельности для максимизации прибыли

- большая часть налоговых выплат производится именно из валовой прибыли, поэтому ее расчет нужен для планирования налоговых отчислений и налоговой нагрузки.

Для того, чтобы валовая прибыль реально отражала картину эффективности подразделения необходимо для начала определить статьи расходов, которые у вас будут включены в себестоимость товара/производства/услуги. В целом себестоимость это полный объем, затраченный на производство или сбыт услуги или товара. Поэтому не забудьте включить в себестоимость переменные расходы, о которых вы договорились, что они относятся именно к этим товарам, производству, услугам.

Валовая прибыль в программах 1С

Данный отчет предназначен для анализа прихода денег, валовой прибыли, полученной при продаже товаров, о себестоимости товаров.

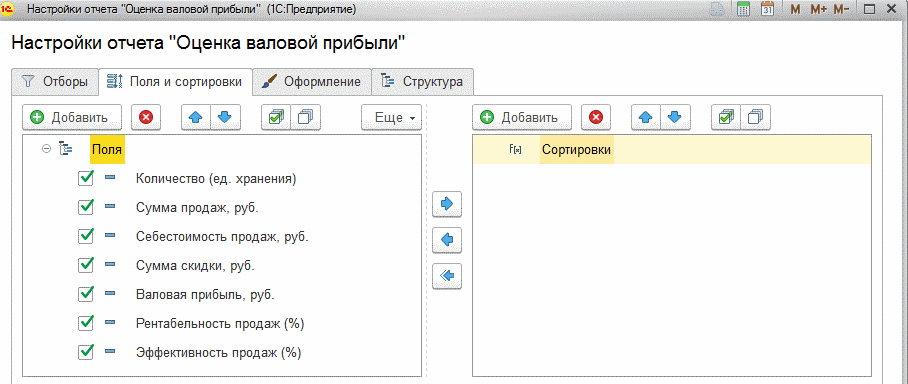

Здесь выводятся столбцы с суммой продаж, количеством проданных товаров, себестоимостью товаров, скидок, которые могли быть назначены товарам, полученной при продаже товаров валовой прибыли, рентабельности продаж каждого товара.

При этом сумма продаж и себестоимость товаров может выводиться как с учетом, так и без учета НДС.

Благодаря отчету в программе 1С можно вывести следующие показатели:

- количество проданных товаров;

- выручка;

- себестоимость проданных товаров;

- сумма валовой прибыли (выручка минус себестоимость);

- рентабельность продаж. Рассчитывается по формуле: Валовая прибыль / Сумма продаж) * 100 %;

- эффективность продаж. Рассчитывается по формуле: Валовая прибыль / Себестоимость) * 100 %.

Состав и порядок вывода показателей в отчет при желании и необходимости можно изменить:

Таким образом, отчет может быть сгруппирован по:

- магазинам;

- организациям, ИП;

- товарам, группам товаров, видам номенклатуры;

- складам;

- продавцам.

Можно произвести детальный анализ продаж в разрезе каждого документа продажи.

Кроме того, группировки отчета можно совмещать и располагать в разном порядке. Например, сначала идет итог по магазину, потом по товару или наоборот сначала товар, потом магазины.

Отчет отправляется из программы по электронной почте одной кнопкой.

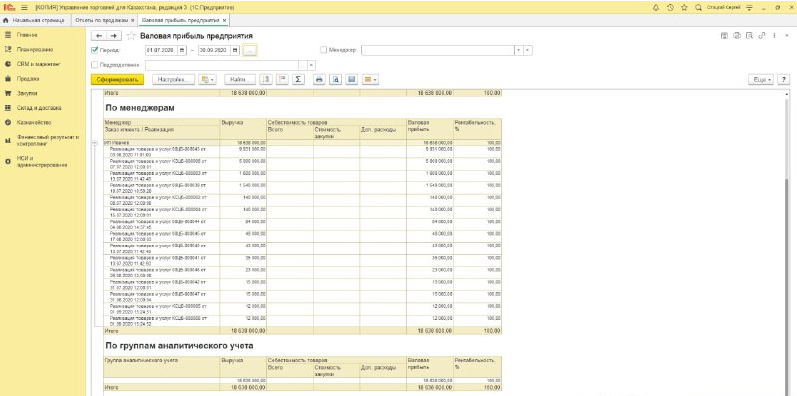

Валовая прибыль в 1С:Управление торговлей для Казахстана

В программе «1С:Управление торговлей 8.3» есть удобная возможность оценить валовую прибыль в любых разрезах, в том числе и по сотрудникам

Отчет может включать в себя:

- цену продажи

- количество

- затраты в разрезах, которые вы отнесли к тому или иному товару/услуге

- валовую прибыль

Как мы уже говорили ранее, необходимо договориться «на берегу» какие расходы вы включаете в себестоимость и настроить правильно выведение данных в отчете по валовой прибыли. Для проверки корректности настройки вы можете обратиться в один из офисов Первого Бита, а если у вас уже есть персональный менеджер, то вы можете позвонить или написать ему.

В программе 1С:УНФ довольно хорошо проработан аналитический блок отчетов. Кстати, мы рассказываем о том, как работать в 1С:Управление нашей фирмой на семинарах Первого Бита.

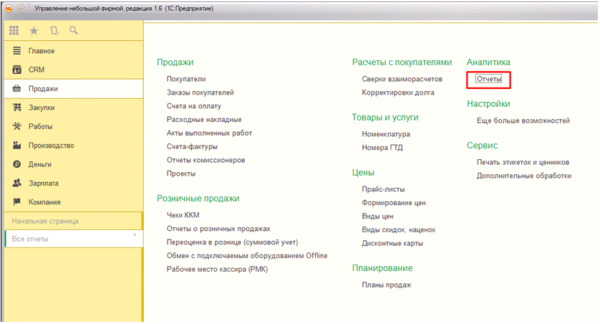

Отчеты в 1С:Управление нашей фирмой легко найти по названию или соответствующему тегу, а часто используемые можно помечать как избранные.

К примеру, для доступа к аналитике по продажам нужно перейти в пункт меню «Продажи» и в разделе «Аналитика» нажать на ссылку «Отчеты».

Практически все отчеты в 1С:УНФ построено на системе компоновки данных (СКД). Такой подход дает пользователям возможность очень гибкой настройки.

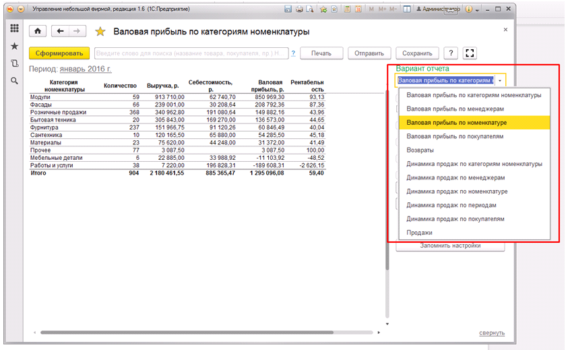

Отчет «Валовая прибыль» в УНФ

С помощью этого отчета можно проанализировать:

- выручку

- количество продаж

- себестоимость проданных товаров

- валовую прибыль

- рентабельность

В программе 1С предусмотрены варианты, с помощью которых можно проводить анализ данных в различных разрезах.

Доходы и расходы в программе 1С:Управление нашей фирмой

Отчет Валовая прибыль покажет не совсем полную «картину», так как в нем учитывается только себестоимость товаров, а полная себестоимость рассчитывается после закрытия месяца.

Чтобы проанализировать доходы и расходы после полного расчета себестоимости, воспользуйтесь группой отчетов Доходы и расходы, например, отчет Доходы и расходы по заказам покупателей (по отгрузке).

Обратите внимание, что кроме стандартных отчетов постоянно пополняется каталог дополнительных отчетов для 1С:УНФ. Они позволяют увидеть полную картину действительности в вашей компании и вовремя принять верные управленческие решения.

Остались вопросы о том, как правильно настроить отчеты по валовой прибыли, продажам и рентабельности в программах 1С? Звоните и приходите в наши офисы, поможем разобраться и расскажем обо всех тонкостях составления отчетов.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Расчет чистой прибыли от продажи товаров (с учетом только оплаченных товаров и дополнительных расходов)

В данном разделе рассказывается о методике расчета чистой прибыли только по тем товарам, которые уже реально оплачены. Также при расчете прибыли учитываются те дополнительные расходы , которые были произведены в период поступления и продажи товаров (например, транспортные расходы, расходы, связанные с хранением товаров и т.д). Приведенные в разделе примеры моделировались с использованием конфигурации » Управление торговлей для Украины «, релиз 2.3.3.4. Данная методика применима также для конфигурации » Управление производственным предприятием для Украины «, редакция 1.2, релиз 1.2.7.8.

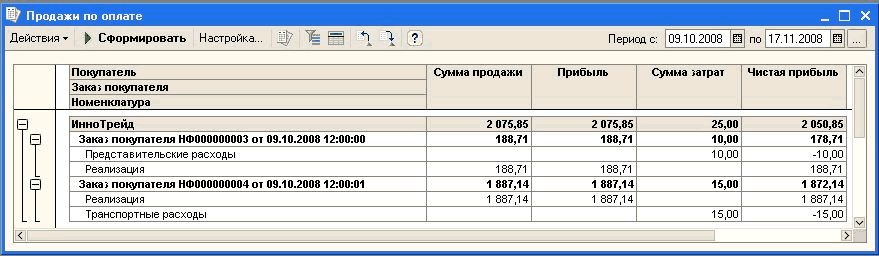

Для получения информации о чистой прибыли используется отчет » Продажи по оплате за период «. Оплата детализируется до уровня документов реализации. В отчет попадают те документы реализации , оплата по которым была зафиксирована за период формирования отчетов.

Документ реализации попадает в отчет «Продажи по оплате за период» при соблюдении следующих условий:

- На дату начала периода формирования отчета документ реализации не был оплачен.

- На дату конца периода документ реализации оплачен полностью. Частично оплаченные документы реализации в отчет не попадают.

- Товары, отгруженные по данному документу реализации, считаются оплаченными полностью. По каждому товару можно посмотреть реальную прибыль в соответствии с оплатой.

Учет оплаты по документам реализации зависит от способа ведения взаиморасчетов по договору с контрагентом. В программе применяется несколько вариантов ведения взаиморасчетов: по расчетным документам , по заказам покупателей, по договору в целом . Рассмотрим методику учета оплаты по документам реализации, применяемую в отчете «Продажи по оплате за период» при различных вариантах ведения взаиморасчетов по договору с контрагентом.

Учет оплаты при ведении взаиморасчетов по расчетным документам

При ведении взаиморасчетов по расчетным документам оплата фиксируется до уровня документа реализации.

При этом возможно два варианта фиксации оплаты по документу реализации.

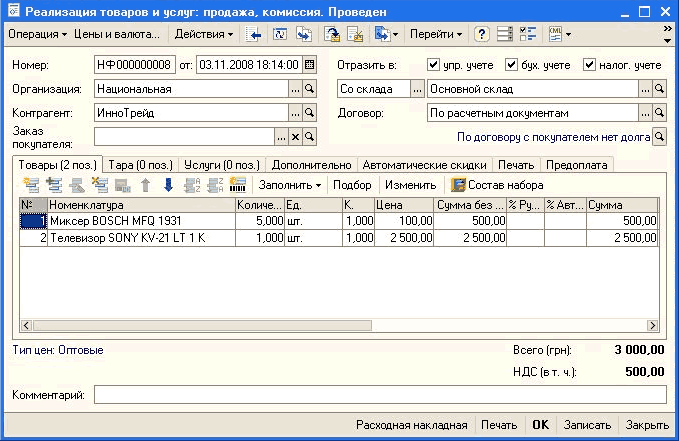

Отгрузка с предоплатой. В этом случае оформляется сначала документ оплаты. Например, это может быть любой платежный документ в случае перечисления денежных средств покупателем на расчетный счет компании. Затем оформляется документ реализация, в котором в качестве расчетного документа указывается документ оплаты.

Пример оформления такой операции приведен на рисунке.

На закладке «Предоплата» нужно указать документ расчетов с контрагентом и сумму предварительной оплаты.

![Реализация товаров и услуг: продажа, комиссия. Проведен Операция Ў Цены и валюта. Действия Ў 5+ Ў Перейти Ў Номер: НФ 000000007 от: 07.11.200817:45:51 Ш Отразить в: У упр. учете [ /] бух. учете У] налог, учете Организация: Национальная. Сі Со склада..](https://stimul.kiev.ua/img/materialy_raschet_chistoy_pribyli_ot_prodazhi_tovarov_s_uchetom_tolko_oplachennykh_tovarov/image003.png)

Документ реализации попадет в том случае, если он полностью оплачен. При этом определяется последняя дата совершения события оплаты накладной.

В данном случае последним событием является отгрузка товаров, которая произошла 7.11.2008 года.

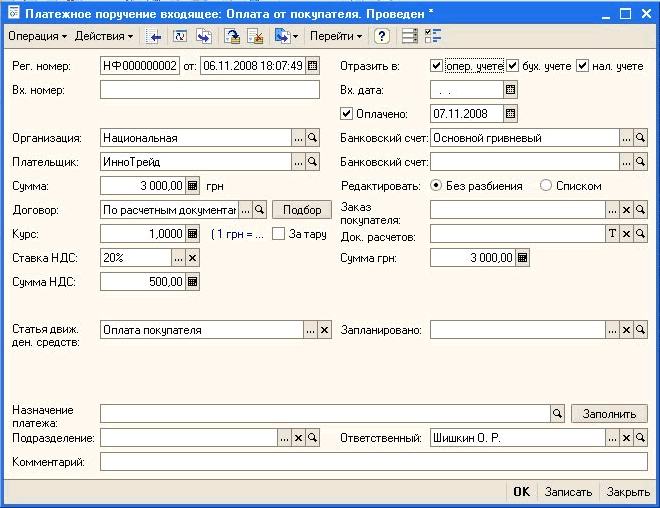

Отгрузка в кредит. В этом случае сначала оформляется документ реализации, по которому производится отгрузка в кредит. Затем оформляется документ оплаты.

В данном случае фактом оплаты документа реализации будет являться дата проведения платежного документа, то есть 06.11.2008 года.

Учет оплаты при ведении взаиморасчетов по заказам (счетам)

При ведении взаиморасчетов по заказам покупателей (счетам на оплату покупателей) оплата распределяется по документам реализации, оформленным в рамках заказа, по принципу FIFO.

По заказу также может осуществляться как отгрузка по предоплате, так и отгрузка в кредит. Так же, как и в предыдущем случае, дата окончания операции определяется по дате последнего события, то есть должна произойти и оплата и отгрузка товаров по документу реализации в рамках оформленного заказа.

При этом погашение оплаты будет происходить в рамках тех документов реализации, которые оформлены в рамках конкретного заказа.

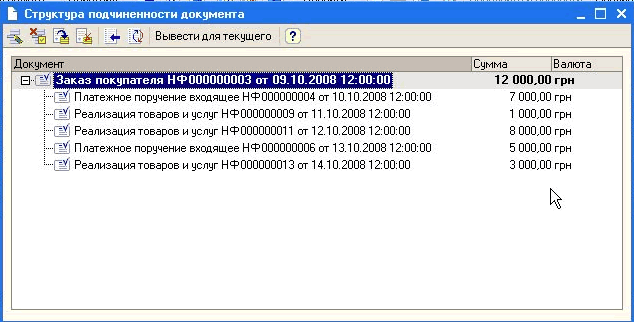

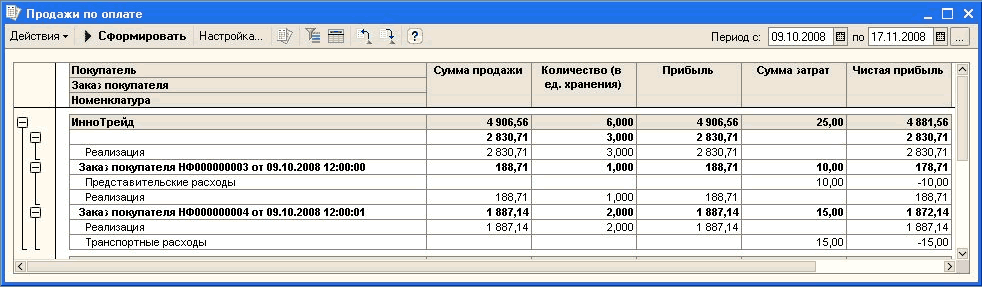

Например. В рамках договора «По заказам » с фирмой «ИнноТрейд» было оформлено два заказа покупателя (счета на оплату). По каждому из заказов была произведена оплата и оформлены документы отгрузки. В таблице представлена схема оформления документов по заказам покупателей для фирмы «ИнноТрейд» по договору «По заказам».

| Оплата и реализация товаров по заказам | |||||

| Заказ (сумма в гривнях) | Оплата (10.10.2008) | Реализация 1 (11.10.2008) | Реализация 2 (12.10.2008) | Оплата (13.10.2008) | Реализация 3 (14.10.2008) |

| Заказ № 1 (12 000) | 7 000 | 1 000 | 8 000 | 5 000 | 3 000 |

| Заказ № 2 (15 000) | 10 000 | 6 000 | 4 000 | 4 000 | 5 000 |

Анализируя данные в этой таблице можно сделать следующие выводы:

- Информация о документах Реализация 1 по заказам №1 и №2 попадет в отчет о продажах по оплате 11.10.2008.

- Информация по документу Реализация 2 по заказу №1 попадет в отчет только 13.10.2008, поскольку на момент отгрузки товаров (12.10.2008) она еще не была полностью оплачена.

- Информация по документу Реализация 2 по заказу №2 попадет в отчет 11.10 2008, поскольку на этот момент она полностью оплачена.

- Информация по документу Реализация 3 по заказу №1 попадет в отчет 14.10.2008, поскольку на этот момент зафиксирована и оплата и отгрузка по накладной.

- Информация по документу Реализация № 3 по заказу № 2 не попадет в отчет при указанной схеме оформления документов, поскольку она не полностью оплачена.

Если оформляются возвраты товаров, то они попадают в отчет в том случае, если происходит возврат оплаченного товара по документу реализации. Общий список документов по заказу покупателя имеет следующий вид:

В отчете «Продажи по оплате за период» информация об оплате товаров выводится в соответствии с заданными группировками.

Поскольку взаиморасчеты ведутся в рамках заказа покупателя, то в отчете доступна группировка по конкретным заказам покупателей.

Учет оплаты при ведении взаиморасчетов по договору в целом

При ведении взаиморасчетов по договору оплата распределяется по документам реализации, оформленным в рамках всего договора по принципу FIFO.

При ведении взаиморасчетов по договору можно также оформлять заказы покупателей, однако учет оплаты будет производиться не по конкретному заказу, а по договору в целом.

То есть, в этом случае все документы отгрузки и оплаты будут занесены в одну цепочку и соответственно изменится и схема зачета оплаты по документам реализации.

То есть предыдущую схему оформления документов можно будет представить в следующем развернутом виде.

| Оплата и реализация товаров по договору | ||||||||

| Договор (сумма в гривнях) | Оплата (10.10.08) | Реализация 1 по Заказу №1 (11.10.08) | Реализация 1 по Заказу №2 (11.10.08) | Реализация 2 по Заказу №1 (12.10.08) | Реализация 2 по Заказу № 2 (12.10.08) | Оплата (14.10.08) | Реализация 3 по Заказу №1 (14.10.08) | Реализация 3 по Заказу № 2 (14.10.08) |

| Общая сумма по договору — 26 000 | Общая сумма оплаты по договору — 17 000 | 1 000 | 6 000 | 8 000 | 4 000 | Общая сумма оплаты по договору — 9 000 | 3 000 | 5 000 |

Анализируя данные в этой таблице можно сделать следующие выводы:

- Информация о документах Реализация 1 по заказам №1 и №2 попадет в отчет о продажах по оплате 11.10.2008 года.

- Информация по документам Реализация 2 по заказу №1 попадет в отчет 12.10.2008 года, поскольку на момент отгрузки этот документ будут оплачен.

- Информация по документу Реализация 2 по заказу №2 попадет в отчет 12.10.2008 года , поскольку только в этот момент она будет полностью оплачена.

- Информация по документу Реализация 3 по заказу №1 попадет в отчет 14.10.2008 года, поскольку на этот момент зафиксирована и оплата и отгрузка по накладной.

- Информация по документу Реализация № 3 по заказу № 2 не попадет в отчет при указанной схеме оформления документов, поскольку она не полностью оплачена.

В том случае, если взаиморасчеты ведутся по договору, то документы в отчете не могут быть сгруппированы по заказам покупателей, даже в том случае, если в рамках договора был оформлен заказ покупателя. Документы будут отображаться общим списком по договору.

На представленном рисунке видно, что те товары, реализация и оплата которых оформлялась в рамках договора с вариантом ведения взаиморасчетов «По заказам » сгруппированы в рамках конкретного заказа. Те же товары, которые были оформлены в рамках договора с видом ведения взаиморасчетов «По договору» или «По расчетным документам» по заказам покупателей не группируются.

Данные в отчете могут быть отсортированы по значению любого показателя, например в порядке возрастания прибыли. В отчете отображается информация о сумме продаж товаров и себестоимости товаров , рассчитанной на момент отгрузки товаров. При расчете себестоимости учитываются те дополнительные затраты , которые отнесены на себестоимость товаров.

Дополнительные затраты, которые не влияют на себестоимость товаров, отражаются в отдельной колонке «Сумма затрат». Эти затраты оформляются документом «Прочие затраты». Затраты могут быть отнесены на конкретный заказ покупателя и на конкретное подразделение. На основании этих данных рассчитывается чистая прибыль от продажи товаров с учетом затрат. Стоимостные характеристики в отчете выводятся в валюте управленческого учета.

Другие материалы по теме: