Как сверить книгу доходов и расходов по усн с обороткой

The service you’ve requested couldn’t be identified

No matches have been found between requested website and protected IP address

If you are trying to visit this site, please try again later.

If you are a target website owner please make sure that:

— DNS A record points to the protected IP address for the requested website

— The DDoS protection and optimization service is active for the requested website

Protection and Acceleration by DDoS-Guard

Расходы не попадают в КУДиР в 1С: причина вторая

Почему расходы на приобретение товаров, материалов или услуг могут не попадать в книгу учета доходов и расходов при УСН (доходы минус расходы)? В предыдущей статье мы уже писали об одной из самых частых причин. Продолжаем разбираться в вопросе с Ольгой Славниной, ведущим специалистом линии консультаций.

Бывает так, что бухгалтер своевременно делает оплаты в адрес поставщиков, получает и отражает в учете закрывающие документы, мониторит дебиторскую задолженность и сверяется с поставщиками с помощью актов сверки, а часть расходов не хочет попадать в расходы УСН и в Книгу доходов и расходов, приводя к избыточному налогообложению УСН.

Рассмотрим для начала учетную политику, порядок признания расходов: Главное — Налоги и отчеты — УСН, подраздел «Порядок признания расходов».

Рис. 1 (нажмите, чтобы увеличить)

В настройках видим, что при УСН (доходы минус расходы) товар на 41 счете нужно оплатить, оприходовать и продать, тогда он попадет в УСН. То есть необходимо соблюдение как минимум 3 условий для попадания в Расходы УСН и в КУДИР.

Про важность правильного разнесения оплат мы поговорили в предыдущей статье. Не менее важно правильно отразить и продажу товара при применении метода ФИФО (при УСН доходы минус расходы всегда метод списания запасов ФИФО, и поменять это нельзя).

Чтобы проверить правильность списания запасов по ФИФО, т.е. правильность ведения партионного учета, можно построить ОСВ по 41 счету с учетом всех 3 аналитик. Вот правильные настройки ОСВ по 41.01 счету:

Рис. 2 (нажмите, чтобы увеличить)

Сформируем отчет и сразу можно увидеть, что в партионном учете в данном тестовом примере есть ошибка:

Рис. 3 (нажмите, чтобы увеличить)

Если развернуть дебетовые и кредитовые обороты по счету 41.01 до карточки, то будет видно, что в данном примере сначала произошла реализация датой 12.05.23, а потом только поступление датой 13.05.23. То есть нарушилась не только последовательность проведения документов, но и сама хронология. В таком случае стоимость проданного товара никогда не попадет в расходы УСН и в КУДИР, хотя формально все условия соблюдены – есть и оплата, и покупка, и реализация товара. Вот подтверждение того, что в расходы УСН стоимость этого товара не встала:

Рис. 4 (нажмите, чтобы увеличить)

Что делать? Нужно следить за логичным отражением цепочки документов по хронологии. В любом случае, сначала приход – потом продажа товара. Оплата может быть как до, так и после покупки. Программа может принять в расходы УСН проданный товар после того, как увидит совершенную постоплату. Кроме того, взаиморасчеты должны вестись в идеальном порядке, мы об этом ранее говорили в предыдущей статье.

Наведем порядок в данном примере. Дату реализации править нельзя – она уже случилась, документ отгрузки передан покупателю. Поправим время поступления на более раннее, чем реализация. Даже, если ошиблись не мы, а нас подвел поставщик (дал нам документы с заведомо просроченной датой), можно в виде исключения этот документ поступления провести более ранней датой внутри этого месяца , ведь реквизиты документа поставщика все равно остаются те же (номер и дата), меняется только дата проведения в программе.

Вот как можно отразить поступление с заведомо просроченной датой по вине поставщика (по факту приход был в начале месяца, а поставщик выписал накладную белее поздней датой) – на рисунке в красной рамке отражены реквизиты накладной поставщика, мы их оставляем без изменений строго согласно накладной. А в голубой рамке мы ставим более раннюю дату проведения документа, в нашем случае это дата фактического получения товара, до момента реализации:

Рис. 5 (нажмите, чтобы увеличить)

Проведем это поступление с корректной датой проведения, затем проведем вслед идущую реализацию, и вслед идущую постоплату этой реализации. После этого видим, что ОСВ по 41.01 в части ведения партионного учета, стала «красивой»:

Рис. 6 (нажмите, чтобы увеличить)

И Анализ учета УСН показывает, что приняты расходы по этой номенклатуре:

Рис. 7 (нажмите, чтобы увеличить)

Сделаем вывод: чтобы качественно вести учет расходов УСН, и чтобы они признавались в налоговом учете и уменьшали базу для исчисления налога УСН, важно следить за партионным учетом, не допускать нарушения хронологии ввода документов, вовремя исправлять ошибки учета, перепроводить документы для восстановления последовательности расчетов. ОСВ по счету 41.01 должна быть без единого минуса или пустой партии.

Если у вас остались вопросы по проверке учета УСН (доходы минус расходы), по исправлению ошибок, по ведению партионного учета, обращайтесь на Линию консультации.

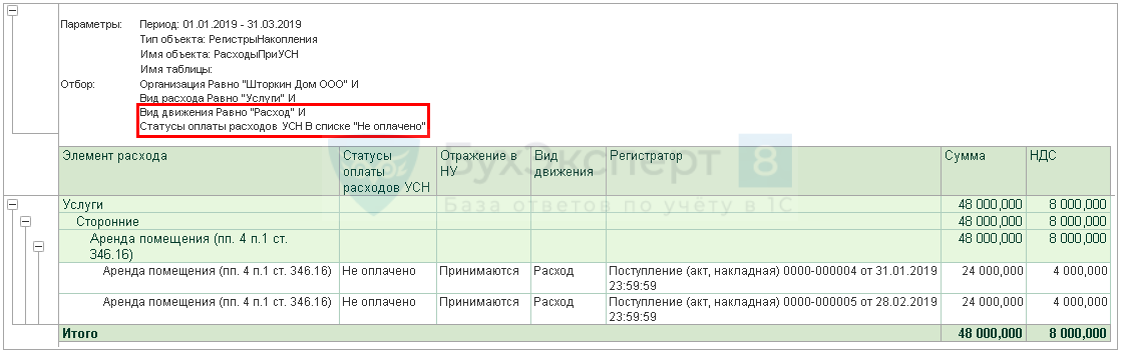

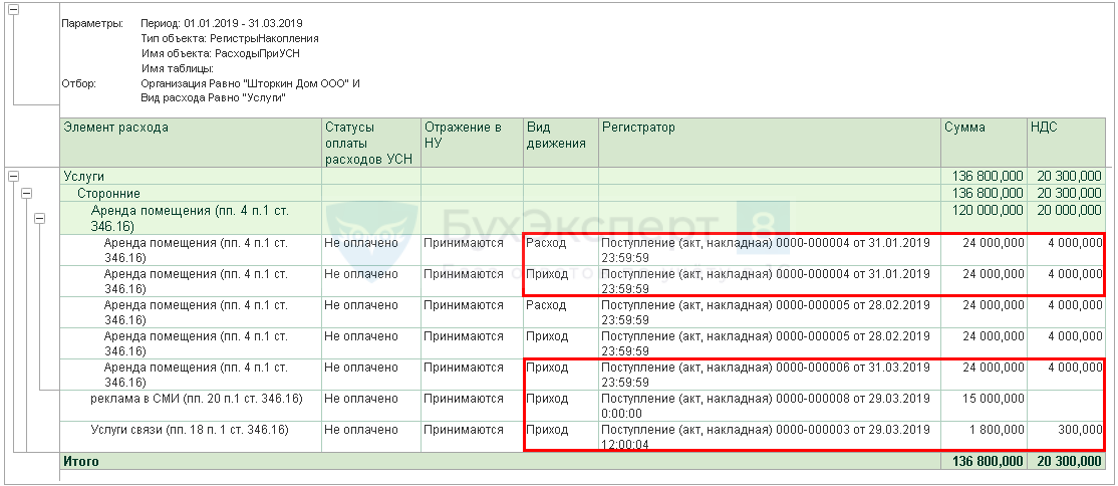

Как проверить расходы по услугам при УСН в 1С

Для товаров требуется дополнительное условие – их реализация (пп. 2 п. 2 ст. 346.17 НК РФ).

Чтобы отслеживать выполнение условий по расходам в части оплачено / не оплачено в регистре 1С Расходы при УСН , предусмотрен Статус оплаты расходов УСН .

Для каждого Вида расхода значения статусов оплаты – свои!

Виды расходов в регистре Расходы при УСН :

- Услуги,

- Номенклатура (товары, материалы),

- РБП,

- Доп. расходы,

- ОС,

- НМА,

- Зарплата,

- Налоги (взносы),

- НДС по приобретенным ценностям,

- др.

Статусы оплаты расходов УСН для вида расхода Услуги:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Отчет по регистру Расходы при УСН поможет определить, какие затраты на услуги в текущем периоде:

- отражены в КУДиР и приняты в расходах УСН,

- не приняты в расходах УСН и по какой причине.

Отчеты – Стандартные отчеты – Универсальный отчет

Определить, какие затраты (услуги) отражены в КУДиР и приняты в расходах УСН.

Определить, какие услуги, не приняты в расходах УСН и по какой причине.

См. также:

- Какие нарушения при проверках УСН встречаются наиболее часто?

- Статусы оплаты расходов УСН

- Настройка учетной политики по НУ в 1С: УСН

- Регистр Расходы при УСН

- Универсальный отчет по проверке стоимости реализованных товаров в книге учета доходов и расходов

- Как проверить расходы при УСН по зарплате?

- Выгрузка и загрузка настроек Универсального отчета

- [19.04.2019 запись] Налоговая отчетность за 1 квартал 2019 — разбираем самое важное в 1С

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Универсальный отчет по проверке расходов на оплату труда в Книге учета доходов и расходов в 1СКнига учета доходов и расходов — важный налоговый регистр, применяющийся.

- Универсальный отчет по проверке стоимости реализованных товаров в книге учета доходов и расходов в 1СПри работе на УСН не всегда понятно, почему некоторые расходы.

- Проверка включения в расходы при УСН стоимости приобретенных материалов в 1СПри работе на УСН не всегда понятно, почему тот или.

- Настройка учетной политики по НУ в 1С: УСНЕсли организация применяет УСН, порядок признания расходов в ее налоговом.

Оцените публикацию

(5 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Проверка КУДиР при УСН

Добрый день!

Поделитесь опытом, как Вы сверяете правильность заполнения КУДиР в 1С 8.2?

Ситуация такая.

Учет ведется в программе, операций очень много и по кассе и по банку, в итоге при проверке КУДиР и оборотов по счетам получается разница между тем, что выдает 1С и тем, что рассчитываю я по бух. справке.

Поиск отклонений зачастую выливается в многочасовое копание в документах, что отнимает столько времени и сил.

В итоге какие-нибудь 102 рубля так и остаются не найденными.

Посоветуйте, кто, чем пользуется для облегчения этой задачи?

Заранее благодарю тех, кто отзовется. Поверьте, вопрос актуален, как никогда.

По теме из базы знаний

- Помощник проверки книги учёта доходов и расходов УСН

- Acc77: Книга учета доходов и расходов (Разделы 1 и 4) для организаций на УСН, ведущих учет в «1С: Бухгалтерия 7.7 редакция 4.5»

- Корректировка регистра «Прочие расчеты» при УСН (когда не дружат зарплата и КУДИР)

- Оплата платежными (банковскими) картами и кредитами в 1С: Бухгалтерии 2.0 (эквайринг)

- Перенос данных из БП 2.0 в БП 3.0

- Дата

- Дата

- Рейтинг всех уровней

- Рейтинг 1-го уровня

- Древо развёрнутое

- Древо свернутое

Свернуть все

5. suprunlarisa 26.04.12 01:34 Сейчас в теме

(1) kэt, Для того, чтобы проводки по УСН формировались корректно не забывйте восстанавливать последовательность проведения документов. Восстановление последовательности как раз удобно производить из отчета «Анализ состояния налогового учета по УСН».

8. kэt 31.05.12 00:03 Сейчас в теме

(5) suprunlarisa, восстановление последовательности я делаю всегда, спасибо )

Анализ налогового учета — тоже постоянный инструмент 🙂

А так если это делать в конце квартала то соответвенно при большом документообороте никогда ничего не сведете

все отклонения 100% выясняются, просто хочется автоматизировать процесс

видимо, ни у кого это вопросов не вызывает 🙂

например, смотрим анализ состояния налогового учета, одной большой группой — материалы

начинаем сверять со счетами бухгалтерского учета и в одном из многочисленных поступлений находим, что напротив какого-то ТМЦ стоит «Не принимается»

почему бухгалтер, вносивший первичку, так сделал — это другой вопрос (разбираемся с ним отдельно)

но пока я это нашла.